我的爱股1093…..暂时不能再爱了$石药集团(01093)$

大家好,初来乍到,小渣只是一名普通小股民,除了研究技术面外,比较喜欢看一下财报,好奇心驱使想知道一下自己有投资的公司是怎样的。初踏上发文之路,多多包涵!!!以下纯粹个人见解,欢迎多多交流交流,讨论讨论。觉得有用就关注点赞吧!

1093是一只为我带来过幸福的一只股票,也是令我开始用基本面去做操作的第一只票。中报出来的我来看看呗他还值不值得吧。

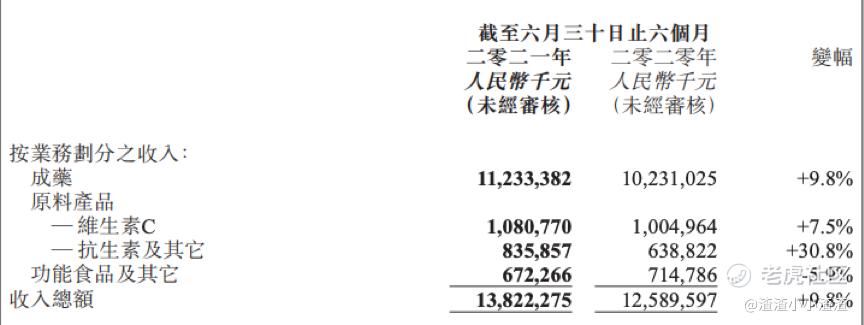

毛利净利都没有问题,正常发挥,咦,营收增速出事了。增速由12.41%下降至9.77%,本来的增速已不怎样,现在连10%都保不了,可怜了!!肯定是成药出问题了。

罪魁祸首有2个:

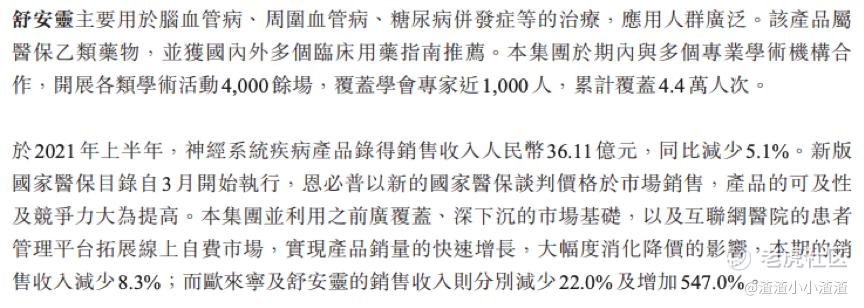

1. 神经药集采降价了!!!

众多造药的致命伤,1093也不能避免。同比减少5.1%,感觉不是很多,但细心想想,此消彼长下,增速也没了还要再减少,就有影响了,营收直接变丑了。以一家成熟的药企来说,吹捧什么药什么效用都不太重要,营收最能反映你行不行。

2. 抗肿瘤药增速直接减半!!!

这个还是意料之中吧,终究就是抗肿瘤药是新的药,就是原来基数少,所以增速很夸张,预计未来也会逐点逐点放缓那样子吧。

就是成药那一块令营收增速下降直接将估值杀了。

现在市值为1001亿人民币,净利过往都很稳定,大概就是中报翻倍左右吧,毛利率处于高水平,估计未来变化不大,净利率虽有机率递增2-3个点,但保守一点先用中报22%去处理,那全年PE就是1001/60.1=16.68,咦,不就跟现在TTM17差不多了,所以可以理解成现在价格合理。还没出财报的1177恐怕也。。。咳咳。。。

总结一下:下杀了的1093现在的确没有很值得去买的地方,有4只药在NDA当中,到时候有消息出来说面世可以关注一下那样子。顺道去科普一下,NDA通过是新药最后要过的审批(顺利的话需时半年到一年左右)成功后就可以面世了。研发方面没太大亮点,大家可以随便看一下,反正像我这种药物行外人,看了也不懂,主要还是面世后看营收吧。

精彩评论