快手自上市以来,半年时间股价从417.80港元下跌至83.95港元,市值缩水了1.38万亿港元。

股价之所以会跌这么惨,一方面是因为上市前各种公关文吹的太狠,上市定价也过高;另一方面是因为不赚钱。

互联网公司在盈利之前,烧点钱抢占市场份额是常规操作,但是快手亏的让人看不到希望。

8月25日,快手发布2021年中报,上半年营业收入361.58亿元,归母净利润亏损647.87亿元,经调整净利润亏损96.89亿元。

快手的几百亿亏损里并非全部是主营业务亏损,还包含了"可转换可赎回优先公允价值变动"。之前小米上市的时候也出现过这样的情况。

可转换可赎回优先股到期后,持有人有选择赎回,或者随时转换为公司股份的权利。快手将可转换可赎回优先股指定为按公允价值计量,且其变动计入损益的金融负债。

在快手经营业绩好的时候,转股权的估值也就随之提升,可转换可赎回优先股作为公允价值计量的负债金额也会增加,与之对应的的是,在损益表上产生公允价值变动损失。

听起来比较复杂,其实只需要明白,快手的估值越高,净利润亏损就越多,反之估值下滑,亏损就会减少。

中报归母净利润比上年同期减亏了,也就说明对应的估值缩水了。从经调整后净利润也能看出,快手上半年比上年同期亏损更多了。

1)公司二季度经调整后利润亏损47.70亿元,上年同期亏损19.38亿元,多亏损了28.32亿元。

2)上半年经调整后净利润亏损96.89亿元,上年同期亏损62.83亿元,多亏34.06亿元。

1

买量成本太高了

大部分互联网公司的商业模式都是积累用户,然后通过各种方式变现。快手也不例外,快手的主要商业模式是通过视频号积累用户,然后通过打赏、电商和广告变现。

很多人说快手是老铁经济,原因就是快手过去的变现方式是靠粉丝打赏变现,而二季度的数据告诉我们,老铁们已经赏不动了。

二季度,直播业务收入71.93亿元,比上年同期下滑13.8%,上年同期为83.40亿元。

二季度,线上营销业务收入99.62亿元,比上年同期增长156.2%,主要是广告收入增长。

二季度,其他服务收入19.83亿元,比上年同期增长212.9%,主要是电商业务增长。

业务增速这么猛,公司为什么不赚钱?最主要的原因是买量(营销费)的成本太贵了。

快手是一家互联网公司,主要的成本就是服务器托管费、宽带费用、研发费用、主播分成、管理费用和营销费用。

公司二季度销售和营销开支113亿元,比上年同期增长了100.8%,占总收入的58.9%,二季度营收增速48.8%。

这也就意味着,公司将近60%的营收都用来打广告买流量了,且对应的营业收入增速反而下滑了。

上半年销售费用总额229.3亿,比上年同期增长67.26%,上半年营收增速为42.80%。

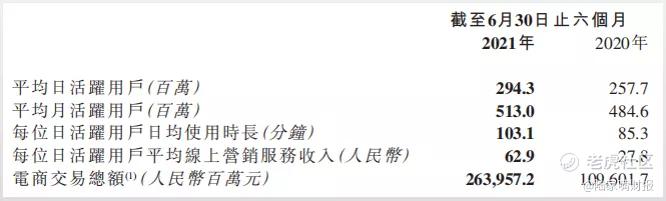

花了这么多的钱,平台的流量有啥变化呢?日活增长了14.2%;月活增长了5.86%。

2

行业内卷严重

短视频发展到今天其渗透率已经达到相当高的水平,身边依然很少看到有人在用快手。

对于快手来说,更加现实的策略是要吸引更多的用户,同时把月活用户转化成日活用户。但月活用户的增速也就5.8%,说明流量池已经到天花板了。

快手去年专门策划了大型的明星活动,请来了周杰伦。

虽然杰伦的账号还在更新,但点赞留言活跃度相比抖音明星还是差距一大截。毕竟杰伦的粉丝都是80-90后,大妈阿姨大部分只知道凤凰传奇。

对比抖音年初请来的刘德华,抖音也在更新,点赞留言高的吓人,今年不少奥运冠军也都入驻了抖音。

对于快手来说,策划这种明星活动的效果可能还不如发点现金补贴,毕竟下沉市场用户,追星真不如薅羊毛来的实在。

巨额的营销费用打不出高增长的营收,反而会让利润表更难看,但是上有抖音,下有视频号,快手真的没得选。

除了流量之外,互联网大厂之间的人才竞争也是非常激烈的。

上半年,快手行政开支由上年同期的3.46亿元,增加至二季度的8.64亿元,增长149.4%,主要是员工工资福利增加。

上半年,快手研发费用由上年同期的13亿元,增加至二季度的39亿元,增长198.1%,主要是大数据及先进技术研发人员增加。

这就是内卷。可能很多人想问什么是内卷?

举个例子:在一个剧院里,大家都在看戏,突然有个前排观众站起来了,周围的人都在劝他坐下,他置若罔闻。

之后所有的人都站起来了,大家看的视角是一样的,但是每个人都更累了。所有的人都很累,但没有人选择坐下,因为坐下就什么都看不到了。

3

快手的估值

快手现在还在亏损,一家亏损的公司给出高的估值,是对未来盈利能力的预期,但快手很难给出估值。

为什么这么说呢?因为很难预期五年之后的快手能不能盈利,也许五年之后快手已经不在了。当年如日中天的人人网,今天已经鲜有人知了。

快手现在局面很尴尬,前有抖音,后有视频号,后面这两家手里都捏着用户端,一个是新闻资讯龙头,一个是即时通讯龙头,快手只能花更多的钱去买用户。

在用户体验上,快手也很难做出更好的差异化服务,不仅如此,互联网商带货卖假货事件,有很多都源自快手。

为此,快手9月1日正式宣布:开展“售假售伪”专项治理。如果监管真的执行下去的话,快手电商业务是不是要下滑了?

精彩评论