美股上周在高位盘整,周中虽有创下新高,但动量开始减弱。不过市场上的交投仍旧活跃,支撑交易的一个重要因素是交易者们认为,任何一个对经济不好的消息都会让美联储继续维持甚至加码宽松政策。

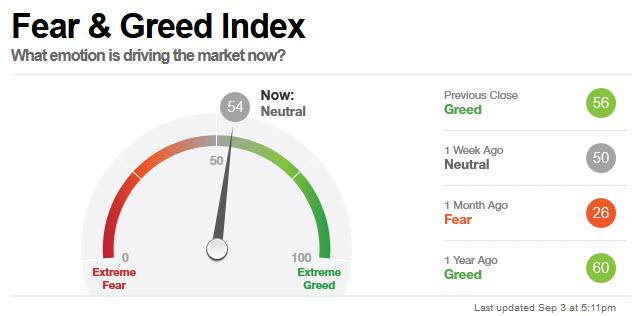

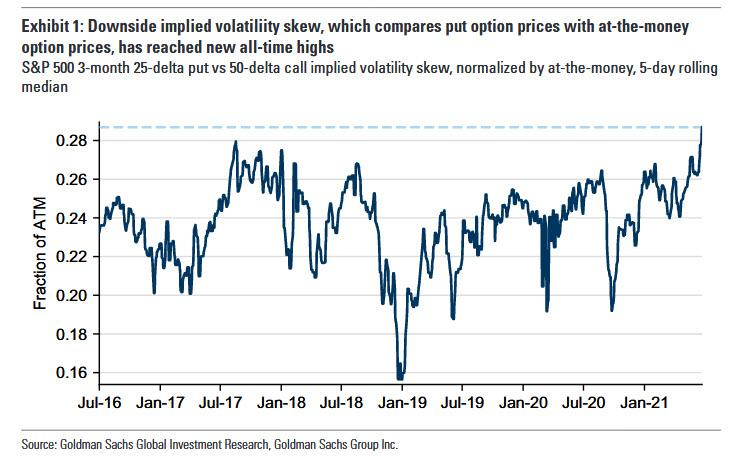

与股票在历史高位不同的是,恐惧和贪婪指标等传统的熊市信号已经深入中性区域,同时,被称为“黑天鹅信号”的芝商所SKEW偏斜指数却接连创下新高。

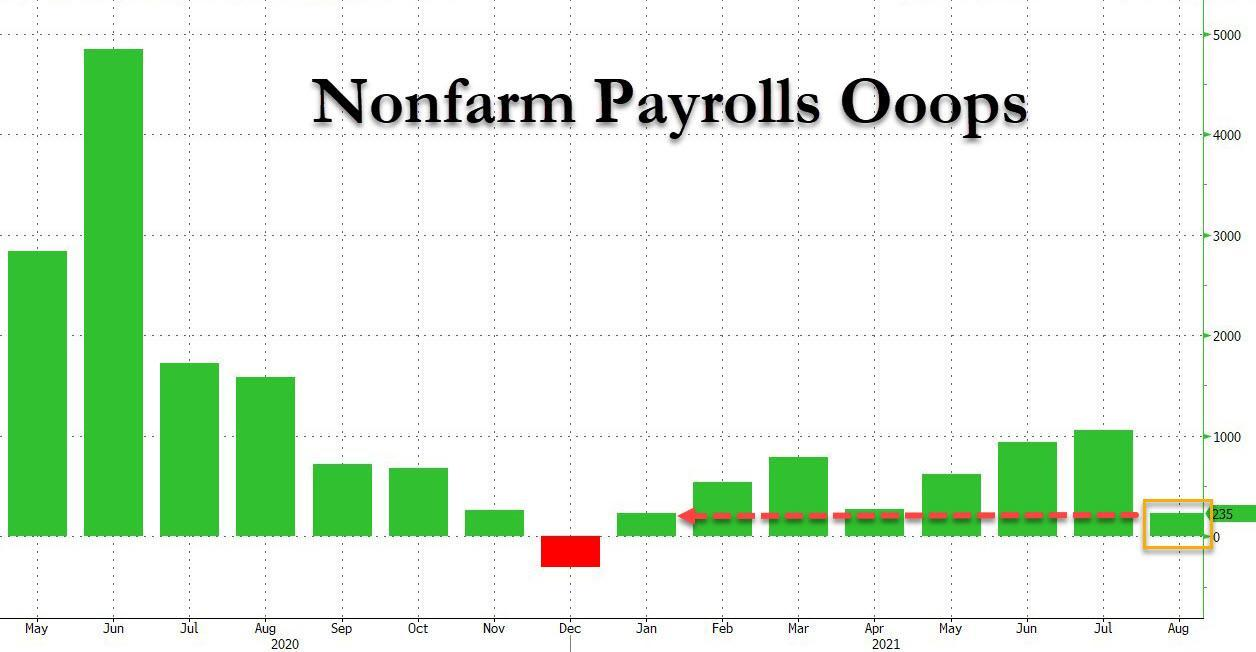

上周最大的宏观事件便是非农。美国8月份新增就业岗位23.5万个,远低于经济学家预期的72万个,前值94.3万人。因此,市场认为美联储在明年12月便加息25基点的概率也相应下降。其中,2022年12月加息一次(25基点)的概率为65.6%,相较之前的72.6%有所下降。

而上升较为明显的是8月平均时薪,环比上涨0.6%,超市场预期的0.3%.

这份非农报告如何看待?

首先,还是离不开疫情的影响。Delta的再次肆虐对服务业等季节性影响就业率的行业的打击更明显。从季节性的行业看,休闲住宿行业的就业环比零增长,零售业甚至环比下降2.9万人,而8月这个旅游旺季,与外出相关的接触性服务业放缓较多,也充分说明即便再美国宽松的疫情管理下,依然会有很多人对外出度假和游玩产生担忧。

此外,工资增速却在上升,而上升最明显的便是零售和休闲住宿行业,再次印证了疫情对劳动力供给的影响。同时,平均薪资的上涨可能继续支撑通胀上行。

至于这份非农报告会否放慢美联储放缓taper的步伐?我们认为,美联储的Taper节奏还是更多地关注就业供需平衡而非一两个月的波动。毕竟,历史上美国8月非农数据常因数据不足等统计因素导致误差较大,后续大概率会有修正。

即便没有此份糟糕的非农数据报告,分析师的共识也是9月几乎不可能宣布Taper,而11月初开的FOMC会议只能看到9月的数据,最有可能公布Taper计划也至少要等到12月初,观察完10月和11月非农数据之后了。

因此,9月和10月的非农数据更为重要。

现在对Taper的鹰派,主要焦点是通胀,鸽派的主要焦点是过早削减宽松可能会提前结束经济复苏。两者没有足够的数据来支持。

当然,另一个重要因素是对疫情的控制。

- 如果疫情能够很快得到控制,当前看到的孱弱的就业数据将能很快得到改善,与此同时,疫情复苏的概念主题,如航空、出行等均能获得不错的利好,那这样美联储就可以放心在年内进行Taper计划。

- 如果疫情持续往复甚至再度升级,那么就直接连累9-10月的经济数据,即便其中部分指标变现依然优秀,只要有持续的下行隐患,都有可能让美联储继续分歧。

精彩评论