上次说要专门写一篇分析赤子城$赤子城科技(09911)$ ,前两天公司发了中报,上半年数据到手,开始动笔。

总的来看,赤子城是出海公司里社交赛道的代表,主营业务就是社交app,同时也有手游。主要市场都在海外,是一家原生出海公司,2013年开始出海,主做工具类app,2016年开始搞社交。

上半年公司总营收10.4亿人民币(去年全年11.8亿),同比增590.8%;净利润1.4亿,同比增3950.2%。

半年业绩同比增速很快,但考虑到赤子城从去年下半年并表MICO,同比参考性不强,本篇就换一些维度,把数据详细解读一下。

先说我的结论:赤子城这半年业绩,乍一看没有那么惊艳,因为利润不够厚实;但细看下来潜力十足,因为投入得坚决、正确、有效,市场和产品都在进化。总体来说,这家公司在压缩短期暂时的利润,来换取未来长期的爆发,现在弹簧已经压实,坐等一个时机弹射起飞。

一、中报究竟好不好?

先来从中报里划一下重点:

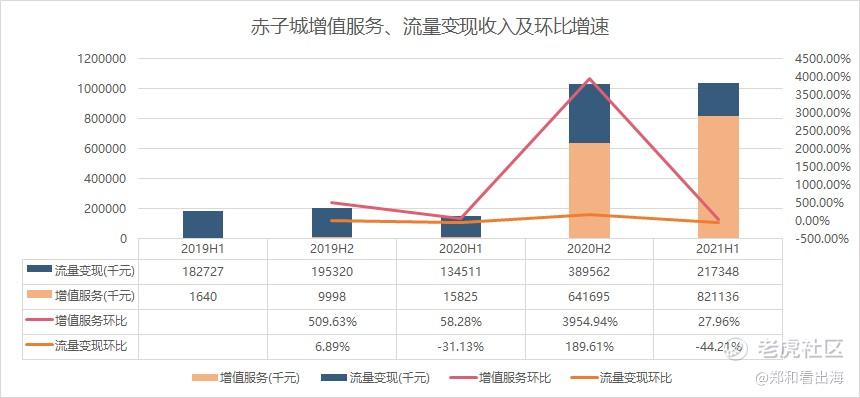

1、营收:同比大增,环比下降,营收结构更优

今年上半年营收同比涨快6倍,环比和去年下半年基本持平,微涨约720万。但很明显,相邻两个半年的营收结构发生了很大变化:去年下半年增值服务收入占比62%,到今年上半年已经涨到79%。结合更早的数据,看得出来公司在持续缩减应用内的广告变现的比重,扩大内购。营收结构的变化一定程度上体现出公司战略执行的收效。

2、利润:净利环比小增,归母保持不变

净利和归母利润的图我一起放上来了,对比起来结论会比较明显。首先说2019年H2到2020年H1利润跳水,这个是赤子城当时业务转型,砍掉广告平台业务开始主做社交和游戏造成的,这之后营收和利润来源就主要是自有app了。

再看今年上半年的表现。净利方面,2021年H1相比2020年H2环比涨了25%;但到了归母上,基本维持了去年下半年的水平,微涨3%。两者一比较,能看出来MICO的利润还在涨,但赤子城自身业务的利润相对停滞,而且对于MICO的依赖还是比较大。

这确实有一定风险。赤子城并表MICO已过去一年多,目前来看还是没有一款MICO之外足够厉害的产品支撑起利润:社交Yumy表现亮眼,但目前主要还在扩大用户规模的阶段,下载榜增长非常快,但用户积累起来后收益规模和效率还看不到确定性;游戏今年上了两款自研产品,还没有大规模推广,虽然游戏品质看上去可以,但收益性同样待观察。

但不确定之外也有明显的确定性。有两点值得说:一个是MICO的营收和利润是并入赤子城之后加速爆发的,可以说赤子城本身的优势和积累,让MICO变得更能赚钱。这种能力能在MICO上管用,在它自己的社交app上一样可以,比如Yumy,只不过还需要时间。

从新产品的成长曲线来说,赤子城未来利润对MICO这款产品的依赖会减小,这个后面我再详细去说。从长远上看,我觉得目前的利润结构尚可,而且“压弹簧”的特征很明显。

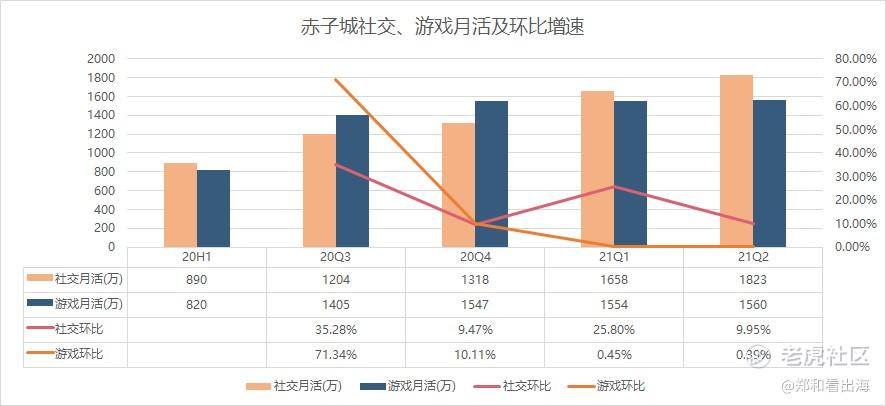

3、月活:社交保持增长,游戏停滞或换代中

从图里可以看到,社交月活数是一直保持增长的,Q2环比增长率有一点放缓,这和公司这半年开拓市场的方向有关:主推发达市场,在拉用户质量。

游戏月活从2020年Q4到今年Q2变化不大,造成这种情况要么就是业务陷入瓶颈,要不就策略方向在转变,听完公司业绩会,并且体验过他家的游戏产品后,我判断是倾后者。也就是说,用户并非滞涨,而是在大规模更迭,由于之前的游戏做的轻、生命周期受限,所以总量上看着很平静,这个在后面分析产品的时候细说。

4、费用:销售支出优化降低,研发费用占比不高

赤子城的费用里面,销售及市场推广、主播薪金及分成应该是最大的两块。

2020年中期之前,赤子城没有并表MICO,没有主播薪金和分成支出。从去年下半年到今年上半年,主播薪金和分成上升了一些,应该是MICO市场拓展的结果,比如今年着重发力的日本和欧美。赤子城社交是PUGC模式,运营更多的市场,主播数量和薪金自然就高上去了。

销售及市场推广开支有所下降,这一点不错,可见并不是用烧钱的方式换来用户增长。研发费用相比去年下半年上升了一些,但与销售及市场推广开支一比仍然不多。

二、产品到底怎么样?

要回答上面中报到底好不好的问题,还是得结合着业务一起说。简单来看,赤子城的业务结构目前就是社交和游戏两大块。

1、游戏策略性转变:中重度长期产品

先说游戏这块,流量变现收入基本全部是游戏贡献的。我也看了公司的业绩发布会,管理层一直在强调做中重度,也就是“内购+流量”共同变现的游戏。

刚刚分析到流量变现收入缩减,以及游戏月活的停滞,可以认为是公司在人为压缩纯流量游戏的投入和产出,转移资源集中做混合式变现产品。但这种混合式产品对内容要求更高,不然怎么在产品里埋付费点让用户花钱,所以开发投入周期长了,回收周期也长了。

但好处是产品的寿命很久,一款游戏能有很长的盈利时间,比如3年、5年,甚至更久。拉长时间线来看,对于持续性的增长是有好处的,但转型期的阵痛是必须经历的。

发布会主讲了两款目前的游戏,都是今年上线的,画面看着不错,玩法上也比较丰富。Merge Island这款我比较感兴趣,翻墙体验了一下(国内搜索下载不到),竟然玩得有点上瘾。

这个游戏最基础的玩法是合成,小的建筑合成更大更高级的,三个以上相同的就可以合。基础玩法之外融合了建造玩法,高级建筑通过合成可以不断解锁。然后游戏题材是动物拟人,随着游戏推进,可以解锁新的人物形象,然后可以通过建筑做一些生产,交付订单赚收益。

整个链条可以说是一环扣一环,总的来看,在基础合成上融合了剧情、建造、生产等等一些元素,是典型的混合游戏。有点像国内很火的梦幻家园,也是“三消+建造”的混合玩法。

梦幻家园,应该有一些朋友应该了解,不做赘述。另外我搜了一下同类型的游戏在国外的情况,搜到一款叫EverMerge的,2019年8月上线,到现在上线2年多了,还在不断刷新游戏畅销榜的成绩,感觉收入是在今年爆发的。如果赤子城的这款merge后面能跑出规模,有机会成为新的增长点。但是注意,可能和EverMerge一样需要时间——压弹簧的时间。

作为赤子城做中重度的先头产品,Merge和另外一款Solitaire Chapters上线不久,还没有进入大规模推广,更谈不到回收周期,也就是说对这次的业绩没有贡献,而且应该花了不少钱。这也解释了,为什么流量变现收入降低,游戏月活无增长,且利润环比增长不高。

说白了,这里是其中一个压实的弹簧,能不能起飞要继续看。下半年可以先看规模(月活、下载榜),再往后看收益(收入、畅销榜),再再往后就是看生命周期了,希望到时候还能和大家分享。

2、社交价值提升:主攻发达市场

另一个弹簧,当然就是社交。

社交是赤子城的主营业务,但我其实没有亲自体验产品,游戏可以自己玩,但社交得和老外视频匹配,社恐人士表示压力山大。所以社交主要看数据吧,能翻墙的球友可以自己下载试一试,MICO、Yumy、YoHo,和外国美女激情连线,然后来雪球和大家具体交流。

如果说中报和发布会给游戏划的重点是中重度,那给社交划的重点就是发达市场。这个光体验产品应该没什么实际感知,主要从app annie和sensor tower的数据验证一下吧。

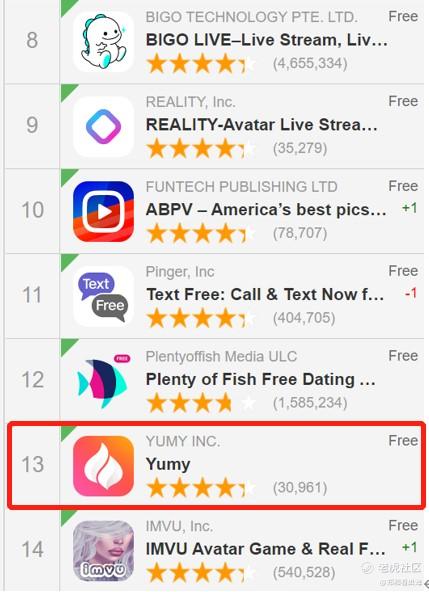

来看公司最近经常提的新产品Yumy,标签视频匹配,最近公司的宣传口径都是下载榜,可以推测这是一个规模型产品,没有高进入门槛,且不像YoHo一样主推中东,而是在全球各地都推。

可以看到,这个月,app annie上Yumy在欧美国家社交下载榜的成绩还在不断刷新。

公司5月20号官宣这个产品,那个时候的下载量是全球500万,发布会上讲的下载量已经到1000万了,这个量级Google商店也可以验证。两次放数据中间隔了3个月,下载量涨一倍,用户规模增长非常快。

起量肯定是需要投放成本的,但听说这款产品目前的投放回收已经打正,不知道是上半年就打正了还是近期。不过这个没有官方盖章,大家听听仅供参考。

可以猜想,这很可能是继MICO之后,赤子城的又一个核心爆款。赤子城应该也想像扶持MICO一样尽快培育出一款新的现金牛,后面我也会持续关注这个app在收入榜的表现怎样。

说回发达市场。这次Yumy不像之前MICO一样先走中东和东南亚,而是一上来就大面积铺,同时直奔欧美,在欧美各国下载榜的成绩是前进最快的。这也可以理解,一方面Yumy这种视频匹配的方式非常open,在欧美的接受度很高;另一方面有MICO在前,赤子城在欧美已经已经有经验了,可以直接进。

当然了,还有一点,欧美钱多。来看Statista的一组数据:2020年,北美、欧洲的线上陌生人社交用户数量占全球的14%和18%,而市场规模分别占全球的23%和22%。也就是说,较少的用户量花着较多的钱,可见欧美的用户更值钱,能从他们身上赚的钱更多。

除了Yumy最近在欧美做得不错之外,看到MICO在日本也开始发力了,又是做户外广告,又是做品牌合作,还有各种品牌周边(能翻墙的球友可以关注赤子城的Facebook,有很多料)。

发达市场之所以难做,是因为有很多本土产品,但一旦冲进去,收益性肯定是超过其他市场的。赤子城走这一步,投入可能不小,但结果上绝对利好。这也解释了为何公司的增值服务收入环比增长高于社交月活,核心就是主攻发达市场之后达到的用户价值的上升。

总结一下,产品业务方面其实还是两个关键点:游戏做混合式变现的中重度,社交做发达市场。这两块都是前期需要大投入,但是后期收益性大,而且长期价值高的策略性规划。两个弹簧现在都已压实,能飞多高,得看这两个弹簧攒的力道有多大。还是那句话,投资买的是未来。

三、优势和风险

最后补充几个优势和风险。

先说点优势:

1、赛道的确定性

上次写了Yalla$Yalla Group(YALA)$ ,这次研究了赤子城,之所以在出海赛道先观察了两个社交公司,是因为我对社交赛道长期是看好的。

社交是人类的本性,疫情让全球人民线上社交的需求爆发了。现在外国的疫情仍然在反反复复没完没了,短期之内人们用社交app的需求不会降低。而且社交关系渐渐沉淀在app里,就算以后疫情消散,用户也已经养成习惯,离不开了。所以我觉得这个赛道是有极强的确定性的。

2、本地化能力

放眼全球的陌生人社交公司,美国的Match Group做得最大,但欧美公司的傲慢也不是一天两天了,产品带着非常鲜明的欧美特色,就算发展到其他市场,也是用户必须适应我的产品,我才不会为各地用户定制什么内容。

最典型的就是苹果手机,单独出一个iOS系统,顶多做一些语言版本,其他都按原版的来,你爱用不用,就是这么自信。

然而放到线上产品,这就不好使了。从中国铩羽而归的google、ebay、amazon、uber……就是典型的例子。到其他海外市场也是一样的,欧美傲慢不解决,就给其他竞争者留下了很多的空间。

恰好,中国就是做本地化做得做好的,不管是产品还是运营。放到海外市场,有专门针对本地用户投其所好的,为啥不试试呢?

而Yalla和赤子城就是这样善于做本地化的中国公司,社交又是这种最需要本地化的人文服务。Yalla主做中东,发展不久产品已经碾压Match Group的Tinder;赤子城就更不用说,做全球市场,不同市场用不同本地化方式,这种能力非常可怕。

主观上来说,我觉得欧美傲慢和优越感是时候该遭受打击了。客观上看,中国这套本地化的本事正不断被市场验证。

最后说说风险:

1、社交新品的盈利能力有待观察

目前MICO之外,赤子城还没有非常具有确定性的规模化的利润来源。社交方面有望继MICO之后成为新现金牛的就是Yumy,现阶段以扩大用户规模为主,收益性方面需要继续观察。

来看放一组Yumy在Google Play下载榜和畅销榜的对比图:

图上可以看到畅销榜的成绩慢慢追上来了,但目前在欧美国家表现还不突出,比如在欧洲的英国排第30、法国36、意大利38、荷兰30、葡萄牙17等等,在北美的美国目前只排61、加拿大46。接下来在发达市场的收益表现需要继续观察。

2、游戏熟透的时间周期不确定

更加不确定的我认为在游戏部分。因为走的中重度精品游戏路线,所以前期的投入,不管是美术成本还是开发成本,应该都不小。Merge Island和Solitaire Chapters的收益性作为投资者还不能验证,后期成本能否收回、长期能否盈利,目前还是要画个问号。

从这次中报里游戏月活和流量变现收入的情况来看,之前运营的轻度游戏应该已经不能担起收益任务。不管是公司主动转移资源放弃这部分业务,还是产品自身的寿命将尽,总之现在要紧的是,新推的两款中重度游戏能及时衔接上,承担起游戏收益。

总结一下,我认为赤子城“压弹簧”的动作是没问题的,投是值得投的。至于投资收益有多高,关键就在于到时候能弹多高。

下一篇是昆仑万维$昆仑万维(300418)$ ,已经安排起来了。最近财报季,对于这些出海公司我也想都仔细看一下,所以文章出得不算快,大家见谅。有什么想法欢迎交流,有其他想看的出海公司或者细分赛道,欢迎给我留言,下篇见。

精彩评论