周末时间,空下来,尽量用客观、非主观性的独立思考去聊聊对未来资产投资的看法。

大家且看且珍惜吧,以后对于没有互联网新采编资质的博主,很难再写一些有深度即时的内容了。

在投资市场中,可以供我们去研判、思考以及量化的维度只有资金面、数据面,对于基本面、情绪面是很难去量化,尤其是情绪主导的一些极端行情,它可以很疯狂,很魔幻,打破所有人的认知。

当情绪主导行情的涨跌时,是没有办法用你的认知及你所掌握的理论、系统去指导你交易的,同时这个时候的行情也是最容失真的。

举个例子:去年疫情大暴发,所有有价可即时变现的资产皆被抛售,股市接连熔断,金价6个交易日跌幅达到15%,油价就更不用说了,期货甚至出现了有史以来的负价格。

恐慌情绪在无限被放大的时候,一切的任何分析都是徒劳。

但恐慌情绪消退后往往一地黄金坑。能把握住这种大机会的人,在投资交易领域中都不是善茬,都是狠角色,最后能坚持持仓到底的,也都赚的盆满钵满。

市场预期和炒作逻辑一定是在大的逻辑框架下,展开的。在这个大的框架下不断变换炒作当下市场可被利用的主题。

往往,市场上的噪音太多了,我们又都是凡夫俗子,如果再缺乏独立思考的能力,很容易被市场裹挟着往前走,稍微有点风吹草动或者媒体吹风,你可能就被吓尿了,甚至马上改变之前坚持的观点,进而反水。从而乖乖交出手里的筹码。

投资交易就是不断试探的过程,在不断试探的过程中,试错成本是相当重要的,这也是需要我们计算的。

如果成本太高,会让你在未来行情流畅的时候负重前行,战战兢兢,,如履薄冰,从而也很难做到心态从容和淡然。

趋势的产生,是价格打破了震荡的边界,基本面悄悄的发生了质的变化,从而去催动一波大行情,大趋势,紧接着市场的波动方向开始受惯性支配。

千里之堤毁于蚁穴,一座大坝的决堤,往往源于一个小小的,不起眼的裂缝,而巨量的存水所产生的压强会导致裂缝持续不断扩大,继而冲垮大坝,然后一泻千里。如黄河之水一发不可收拾,如滔滔江水,连绵不绝。

这也是大级别主推行情的威力和魅力。

市场总会沿着阻力最小的方向前进,就如同水往低处流的自然现象是一样的。

但是多数人的逻辑重点却放到了突破上,只看到了突破而不去定义是什么级别的突破,然后开始无脑追逐趋势,刚开始有所盈利沾沾自喜,最后才发现居然是骗P行为。我相信很多人都遇到过。

而实际上的突破概念,从价格本身的动能来讲,其并不源于单纯的突破,而是震荡蓄力的“压强”。压强越大,突破后的动能和势能也就越强大越持久。

以上图的黄金举个例子,上图是黄金的周线图,当1375这座多年形成的大坝决堤时,你可以感受到这个压强有多大!后续上行的能量和势能就有多大。

归根结底是级别和压强大小的问题!

.........

首先关于一些资产的观点、方向较之前没太大的变化,主要聊聊一些逻辑性和内在的东西。

今天也会聊得比较多,方方面面的都要去思考、整合。今天我会试着用我这一坨叹为观止的大脑去多聊一些。

自从7月份美联储利率决议透露出“缩减QE”的意图后,金价闻风遭到连续性抛售。美国一个对冲和投资基金也是不断减持黄金。

有相关数据显示,美国期货黄金基金净多仓位从今年年初至今下跌 63%,白银为75%。

我理解为,美国利用美元定价权在打压金银价格,为美元升值做准备。这不是阴谋论。

由于疫情的反复,美联储的措辞和态度也有所变化,从缩减购债预期到没那么快缩减购债。也加剧了市场多空的反复。

金价进而进入了上不去也下不去的局面,一直在宽幅震荡中。这种震荡让投资者很难受,也没有太大的交易价值。

这些都是从美联储那里获得的表面信息。不一定是真实的原因。我们也不是为了分析和结果而去找原因,没有任何意义。

另外美元指数由于缩债的预期以及其他的一些杂七杂八的因素(地缘、美国金融战略的收缩、延续美元信用等)进而走强,也突破了我之前说的93.5,目前徘徊在93一线。

美元指数的上涨主要还是为美元升值做准备。这是核心。

在前两天的杰尔逊·霍尔央行线上年会上鲍威尔以美联储主席的身份首次表态今年晚些时候会考虑缩减购债。

言外之意是缩减购债已经箭在弦上,今年会做这个事。

个人而言,对于这次会议鲍威尔是连屁都没放一个,依然在那和稀泥,也没讲什么具有实质性,有建设性的内容,还是那几句:通胀是暂时的,虽然有上行压力,但是很快会缓和。还是要看就业情况。

在那骗鬼呢?说实话,美联储主席的标准如果按照鲍威尔这样,很多人都可以胜任。只要出问题就配合**印钞放水刺激全盘托底,要多少给多少。

钱印多了,货币超发引起了高通胀,就搞出平均通胀的概念,如果通胀已经高到不像话了,就说“你们听着,高通胀是暂时的”你们要相信美联储。

这一套话术准备好,你不就是美联储主席吗?

在全球一体化进程中,作为消费国的欧美尽管货币大放水,通胀之所以不高,那是因为在全球贸易中,生产国可以可以源源不断的给消费国输送廉价的商品。

可人算不如天算,由于突如其来的疫情打断了全球供应链,造成供应链失衡。加剧了美国国内的通胀爆表。

下个月即9月的美联储利率决议会议,很大概率会将缩减QE给出定论。这期间还有一个非农就业报告,如果就业依然维持在80-90万人之间,那9月份会议上正式确定缩债时间和路径的几率就很大了。

由于2013年恐慌性缩债带来的的前车之鉴,这次美联储鲍威尔一直强调缩债前会和市场保持充分的沟通,目前看就是来回打太极,充分沟通和保持耐心,他做到了。

谁都不得罪,极力的配合财政政策,将债务问题货币化,维持股市牛市货币化,总之能用印钞能解决的问题,就是印!

鲍威尔估计前世是陈家沟出来的太极拳高手。为了能平衡各方的利益又能保全自己的位置也是操碎了心。

有人觉得美联储主席鲍威尔很中庸,有人认为是稳重,而我认为是平庸,美联储的独立性在鲍威尔手里已经不复存在了。

美联储被背后的资本深度绑架,毫无任何独立性可言。

除非能再出现一位像保罗·沃尔克那样有魄力、伟大的美联储主席,才有可能修复美联储的独立性和信用。

或许就算保罗沃尔克在世,美联储再也没有独立性可言了!现在的美国已经不是当初的美国了。

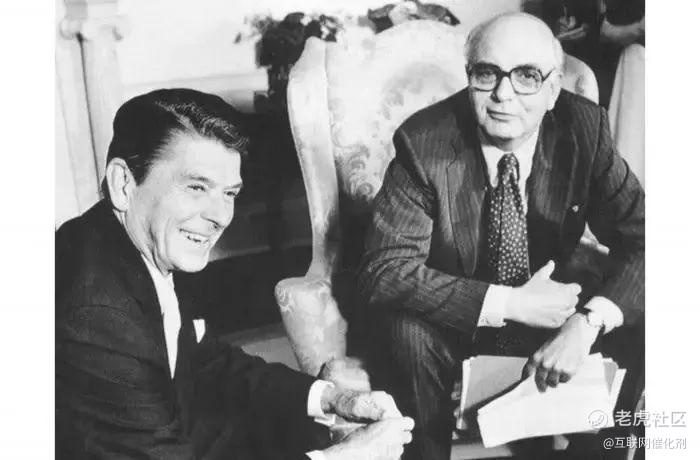

图右为保罗沃尔克

保罗沃尔克在1979-1987年期间任美联储主席,他凭一己之力驯服了“通胀”这匹野马,稳定了美国的经济。美联储的绝对独立性在沃尔克这里达到了顶峰。

沃尔克在宣誓就职美联储主席的演讲中保证,“美联储会继续努力遏制不断上涨的货币供应量和贷款额”。(沃克尔废了九牛二虎之力为美国攒下的财富和利率空间,这二三十年已经被败光了。)

当年沃尔克刚上任,就对高企的通货膨胀宣战,前任主席还在为加息0.5%而犹豫不决时,沃尔克直接将利率提升5%,从10%加到15% 。

由于沃尔克上台不断提高基准利率,短期所带来的的阵痛让他背负上了很多骂名,一时间沃尔克成了“全民公敌”。

还不起贷款的农民,还将卡车开进华盛顿,堵在美联储总部的门口,咒骂沃尔克的信件也多如牛毛。

随着通胀毒瘤被摘掉后,效果出来了,当时不断加息对美国经济来说,不亚于刮骨疗伤的痛楚。

1982冬天,美国经济乃至世界经济进入历史性的拐点。1983年GDP增速回升至4.6%,1984年更高达7.3%,此后美国再也没有这么高的增速。

1983年,通胀率下降至3.2%,之后两年在4%左右,1986年降到1.9%。通胀率的下降程度和速度,远远超过了朝野、幕僚、专家们的预测。

仅仅几年时间,美联储把 13% 的通胀压制到几乎为 0 ,这是一次伟大的胜利。沃尔克,也从被污蔑为经济衰退杀手,成为公认的美国英雄,被称为美联储史上最成功、最伟大的主席。

2018年,沃尔克出版了一本回忆录《坚定不移:稳健的货币与好的政府》,回顾了他从70年的金融公共服务中提炼出来的一些关键教训。

新书的主题之一便是美联储的独立性。沃尔克说,80年代制服通胀并不是偶然的,“关键是独立性”。

这话的背后可想而知当时沃尔克所面临的多方压力,尤其是来自总统和资本的的压力。但是他为了美国未来的长期经济发展还是做了。

沃尔克不仅认为美联储的体系不受政治因素的左右,还认为地区银行相对于整个体系有着特殊的独立的作用, 也应该受到尊重。

在他看来,对货币的信任,是良好的政府和经济增长的根本。维持货币稳定的预期和信心,是货币政策的一项基本责任,但前提是确保美联储的独立性。

再看看现在的美联储主席鲍威尔就是个不折不扣的烂老好人,谁都不得罪,像个工具人一样。把头埋在沙子里,面对现在如此高的通胀,只剩下忽悠和嘴炮。

信用货币时代,印钞可能停不下来了!

通胀的潘多拉魔盒已经打开了,以后就算美联储缩债、加息、缩表也只是为了未来更好的放水,而且放更多的水。

未来可能很多年加息的速度都不会赶上通胀的速度。这也是政治和经济需要。

现在再看看美国的境遇和美**的债务,让人唏嘘不已,接近百岁的老人去掌管着全球精英最多的国家,是后继无人了吗?

全球一体化后经济的飞速发展、扩张到今天,显然已经力不从心,有触碰天花板之意。

在没有新的革命性技术出现来提高人类社会发展所需的生产力之前,恐怕经济衰退和萧条只会越来越近,我们生活在安逸的年代太久了,居安思危还是要有的。

蛋糕就那么大,不可能都能吃到嘴,当市场蛋糕没办法做大的时候,就只能相互抢夺蛋糕了。

...........

现在让我们来回顾下2013年美联储缩减购债时间和路径:

1、2013年1月有市场传出缩减购债的声音:1月底的FOMC上,时任美联储委员会委员的鲍威尔(现在的美联储主席)提出想要退出QE,并拟定计划于年底前缩减购债,FOMC最终投票是维持购债规模。

2、3月20的FOMC上,FOMC保持购债。

3、5月2日的FOMC上,美联储在FOMC决议中首次提出“将根据经济前景变化来提高或减少资产购买规模”。

4、5月23日,美联储主席伯南克在国会的证词中提到,如果发现美国就业市场持续好转,并有信心该好转趋势具有可持续性,美联储有可能在今后的几次会议中的某一次开始逐步放慢购买债券资产的速度。

随后5月会议纪要也显示,委员们讨论了允许缩减购债的条件,部分委员希望最早于6月开始缩减购债。

这点燃了市场关于美联储开始退出宽松和货币政策正常化的预期,引发了“紧缩恐慌”,10年美债在接下来的一个月内,从1.92飙升到2.62。

5、6月19日的FOMC,美联储表示“如果美国经济持续改善,美联储可能在今年晚些时候会放缓购买资产的步伐,明年上半年继续减少购买量,直至明年年中结束”,FOMC保持购债。

这相当于给出了大概的缩减QE的时间表。

6、2013年7月17-18在伯南克国会证词上,其称即便缩减购债之后,货币政策依旧是宽松的,即便失业率回落到6.5%之下,依旧会保持利率在0附近,而在此之后,利率可能就会上升。

7、7月底的FOMC,讨论了在缩减购债之前,同市场保持充分的沟通,FOMC保持购债。

8、9月17-18日的FOMC,鲍威尔赞同此时是做出改变的时候了(指缩减购债),FOMC保持购债。

市场对收紧预期有所缓和,因为美联储并未如市场预期一样开始缩减购债,而是推迟了QE退出的时间点。

9、10月底的FOMC,显示保持购债规模。

10、12月19日的FOMC,美联储宣布将每月采购850亿美元资产的QE缩减100亿美元至每月750 亿美元,而且表示如果后续经济表现良好,将继续缩减购债。

11、2014年1月美联储正式开始缩减QE。

12、2014年10月完全退出QE,实现0债券购买。

13、2015年6月透露了加息信号,紧接着同年12月份开始正式加息,并且小幅开始进行缩减美联储的资产负载表。

从我的感受来看,2013年美联储的货币政策从宽松到收紧也没有那么突然,也有和市场提前做充分沟通,但是当时的市场反应却是比较敏感的。

之所以2013年的缩债具有恐慌性,我想这和当时的国际形势有关系。

而从这次来看,市场显然没有那么敏感了。或许不是不敏感不恐慌,而是时机还没有成熟。

自打去年疫情以来,印了太多的钞票,关键是现在这种一边印钞一边回收,对实体和经济没多大作用了。但是还在继续,为什么?因为还在做局中。

疫情之前,美联储就已经开始宽松了,美联储之前还口口声声的说在加息周期中,然而变脸来得太快,所以美联储的话不能全信。

何时才能打破美元霸权?我想只有美元和石油的脱钩才有机会出现这一幕。不过这等于要了美国的命!不是那么容易实现的。

美联储能这样一直宽松下去吗?显然是不可能的!空转有意义吗?毫无意义,那么现在美联储在等什么呢?

我们都知道,这么多年来,美国在外面干的所有事情都是在为美元服务,为美元而战,为资本而战!

像之前的伊拉克战争、阿富汗战争、海湾战争、科索沃战争,马岛海战,亚洲金融风暴等等。其背后的真实意图都是为了维护和巩固美元霸权。

历史上美联储的每一次缩表加息都是有特定目的的,当年马岛海战发生后,时机成熟后,美联储立马宣布加息。加息后,美元加快了资本撤出拉美的步伐,然后留下拉美的一地鸡毛。

回流到美国的大量美元开始投入到美国的股市、债市当中,给美国股市带去了大牛市,美国人赚的盆满钵满。

美元指数也达到了100%的涨幅,接着,赚到钱的美国人又开始去拉美购买价格便宜到不行的优质资产。

还有1997年的亚洲金融风暴,其手法和马岛海战后的拉美如法炮制,不同的是亚洲金融风暴采取的是金融暗战。

做空大师索罗斯就是亚洲金融风暴的主要引爆者,他先从经济最弱的泰国下手,做空泰铢,然后让恐慌传到到其他周边国家,像马来西亚、新加坡、印尼、韩国、日本、中国香港,一直到俄罗斯,亚洲金融风暴全面被引爆。

好巧不巧的是这时美联储又准时开始宣布加息,后面的事就不用多讲了,美股又是大牛市.......

美国继2008年出现金融危机后,就急需来一次旷世的收割来弥补美国的元气,从12年开始美国对我们制造了一系列的区域性危机,像“HK**”"钓YD争端等,但是他们没有成功,被我们都一一化解了。

搞不动我们,紧接着2013年他们去制造了乌克兰危机,但是效果不理想,接着他们还是不死心,在2013年-2017年之间围绕南海问题搞出诸多的小动作,但是最终还是被我们化解了。

所以这得多亏外汇管制这个举措,如果我们不实行外汇管制,后果很难预料。所以这些年,美国一直明的暗的要求我们全面开放金融领域,取消外汇管制实行外汇自由兑换。

美国玩阴的玩不动了,又开始玩明的了,最近几个月美国的通胀爆表,又想来让我们去接,但是这次我们不干了。

我在想你那盘子太大了,谁又能接的动呢?

不仅我们不干,其他国家也开始有意识的主动提前于美联储开始加息,较早采取加息的国家还有墨西哥、土耳其、斯里兰卡、俄罗斯、匈牙利、捷克和巴西。

前段时间新西兰也准备加息的,可是因为疫情暂停了。

还有就是前两天宣布加息的韩国,这也是亚洲第一个“加息”的经济体,背后的深意不言而喻。

.........

对比于2013年的量化宽松结束到加息的的时间经历了5年时间,而自从去年美联储开启无限QE至今,也才1年多的时间,现在就开始讨论缩减QE,时间上面大大的缩短了。

这背后是否代表着,自从2008年金融危机结束后,美国布的一个大局开始准备终极收网了?

而且这次还是全球性的收网,从全球化到逆全球化、实行区域经济一体化的转变,以及最近的阿富汗撤军,方方面面也都比较吻合。

不可否认的是这次疫情加剧了逆全球化,全球化趋势遭到了前所未有的破坏。现在从美国的角度有个共识,自从2001年我们加入WTO以后,到如今,全球化分工合作,对于美国来说已经是弊大于利了,他们极力的想按住我们的发展。

特朗普的贸易战和制造业回流目的也是在于此。未来美国通过战争的手段去巩固美元霸权的概率可能会越来越低。以前美国发动战争是可以赚钱的,但是现在不一定了。

当年的阿富汗战争,打的很仓促也很费劲,到如今的全面撤出阿富汗,包括之前在伊拉克的撤军。

军事层面收缩之后,金融手段会慢慢浮出水面,美利用其庞大、完善的金融优势打金融战的概率越来越高。

这点我们可以从美元指数来追踪,这也是我为什么从今年3月份开始看涨美元指数的内在原因。

如果美联储接下来很快缩减购债,退出QE然后紧接着加息,那就说明他们开始行动了,美元指数涨到100也不要惊讶,但是因为疫情,收网行动可能会被推迟。

这也就代表着美联储的加息快慢会根据收网的需要,随时准备着,现在先将缩减QE的事给做了,对未来随时加息做好准备。

虽说加息会让美股有大跌的风险,但是不要忘记,大跌过后,大量美元如果能顺利回流美国去追捧美国股市,债市,就又是个满血复活,继续创新高。

........

最后总结:

由于金融知识的匮乏,写长文很费劲。有些问题我还没有想的太明白,大概想表达的基本上都表达出来了。

美元指数是研究美元强弱以及衡量全球市场美元保有量的一个指标工具,一旦美元指数大幅上涨、暴涨,这里说的是暴涨哈!背后一定是美元在收缩。那一定是代表有大事要发生,这是毫无疑问的事情。

至于收网之后的美元,是否是接下来10年内的一哆嗦,转而再进入大周期贬值,让通胀长期去洗刷美国的债务问题,还有待商榷。

相对应的,所有以美元计价的商品都将无一幸免的要下跌、甚至暴跌(包括金、银、油)。但是暴跌过后,买入做多的机会也就随之而来了。

全球股市也是如此。作为散户的我们,要对咱们的A股有绝对的耐心和信心,现在要做的就是等待,然后买入,持有,等待4000点、5000点、甚至是6000点的到来。

最近我们的一些列的操作,锁定房地产流动性、中概股、教培行业、娱乐圈乱象整治等等,其背后的意义无疑是在为接下来的美元收网做准备。

我们对于防范风险的战略决心和高瞻远瞩,未雨绸缪的战略高度是有目共睹的。包括我们为了改善人口结构,鼓励三胎政策,这很有可能是未来长期不变的基本国策,从长远的角度以及未来面临和美半脱钩的局面出发,新生人口增长有助于我们内需的拖底,从而加强内生循环。

2020-2025年,是不简单的几年。机遇与挑战并存,对于个人来说,抓住机会你可幻化成龙,抓不住就是一条虫。

充裕的现金流在未来几年对于企业和个人都是相当的重要。真相不一定很神秘,但是很隐蔽,虽然很隐蔽,但还是要想方设法的去找到它。

精彩评论

回过头来看,有时候就算观点对了,也不一定能活到那时候。 所以仓位控制,以稳为主还是交易者始终绕不开的话题和宿命。 现在我能感觉到轻仓的好处,那就是可以活下去,只要能活下去,就有机会。 今天翻仓,明天翻好几仓显然不适合我将来追求的东西。