悬赏888虎币

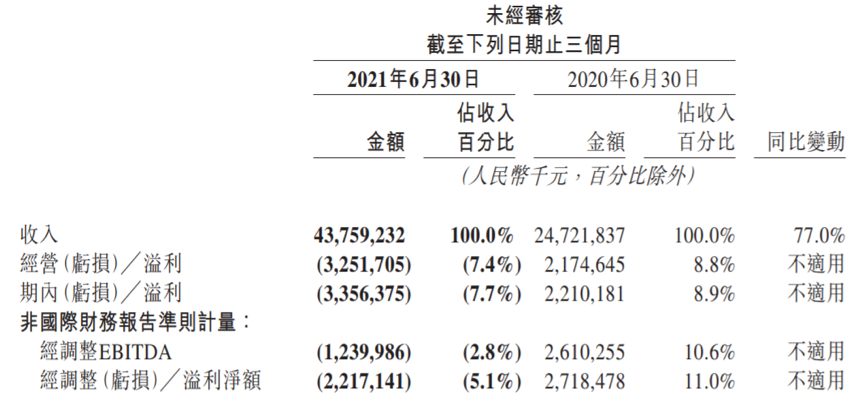

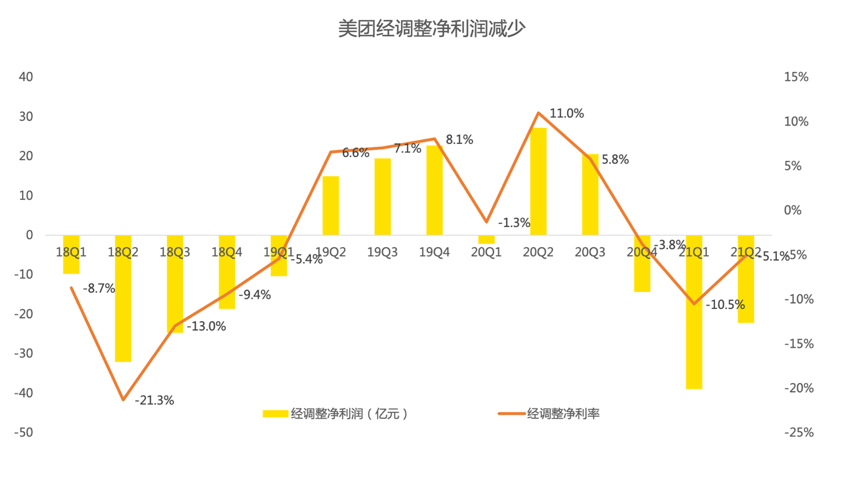

悬赏888虎币8月30日,美团发布2021年第2季度财报。数据显示,美团在今年第2季度实现营收437.6亿元,较去年同期增长77%,超分析师预期的423.57亿元。二季度调整后净亏损22.17亿元人民币,超分析师预期的亏损40.4亿元人民币。

外卖、到店等核心业务强劲增长

美团在今年第2季度实现营收437.6亿元,较去年同期增长77%,超分析师预期的423.57亿元,创历史新高。

美团餐饮外卖日均交易笔数同比增长58.9%至3890万笔,从增速来看与外卖业务的交易金额GMV持平,说明美团外卖业务的增长主要来自交易笔数增加,以及骑手效率的提升。其实这个数据还是比较少见的,去年一年,美团外卖GMV增速都是大于外卖交易笔数的。而之所以造成这一差异主要是因为物价,相信很多朋友都注意到随着疫情好转,全国居民的消费价格一直处于环比下降。

新业务:激战社区团购,亏损扩大

自去年以来,美团持续加大对新业务的投资,尤其是零售方面的投资,新业务及其他分部的收入同比增长113.6%至人民币120亿元,主要受零售业务、B2B餐饮供应链服务及共享骑行服务增长的推动。几大平台美团优选、美团闪送、美团买菜覆盖范围和用户数量都有大幅度提升,美团闪购方面,美团进一步扩大商家规模及产品覆盖范围;美团买菜方面,主要是加强产品及服务质量,为消费者提供更好的体验。

新业务已经成为美团战略制高点,也是未来增长点。美团二季度调整后净亏损22.17亿元人民币,其中新业务的经营亏损同比及环比增长至人民币92亿元。

风险加大,美团内含隐忧

从财报来说,美团这次财报整体上来说,还是不错的,无论是营收还是净亏损表现,都超过了分析师预期,不过市场似乎并不买账,主要还是对于未来不确定性的担忧。犹记得2季度关于骑手的监管已经对2季度财报带来了影响。

人社部、国家发改委、市监局等多个部门先后印发了《关于维护新就业形态劳动者劳动保障权益的指导意见》以及《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》,对维护外卖骑手为代表的劳动者权益保障制度进行优化和完善。

国家对于新劳动关系的规范,尤其是为确立劳动关系的骑手提供社保、补充灵活就业保险等建议,无疑会造成企业用工成本的增加,对美团的直接影响是费用的增加,根据公司财报披露,2020年获得收入的骑手数量为470万人。其中,预计专送骑手约60万+众包中择优的乐跑骑手合计不超过100万。按照外卖骑手平均收入约6000元(日均28单、约7元左右单值),根据随机抽取的20个不同城市社保最低基数的中位数约3000元,现行社保政策企业缴纳比例32%,假设按确认劳动关系骑手占比20%-30%(20-30万骑手),可以预计美团将多支付23.0-34.6亿元

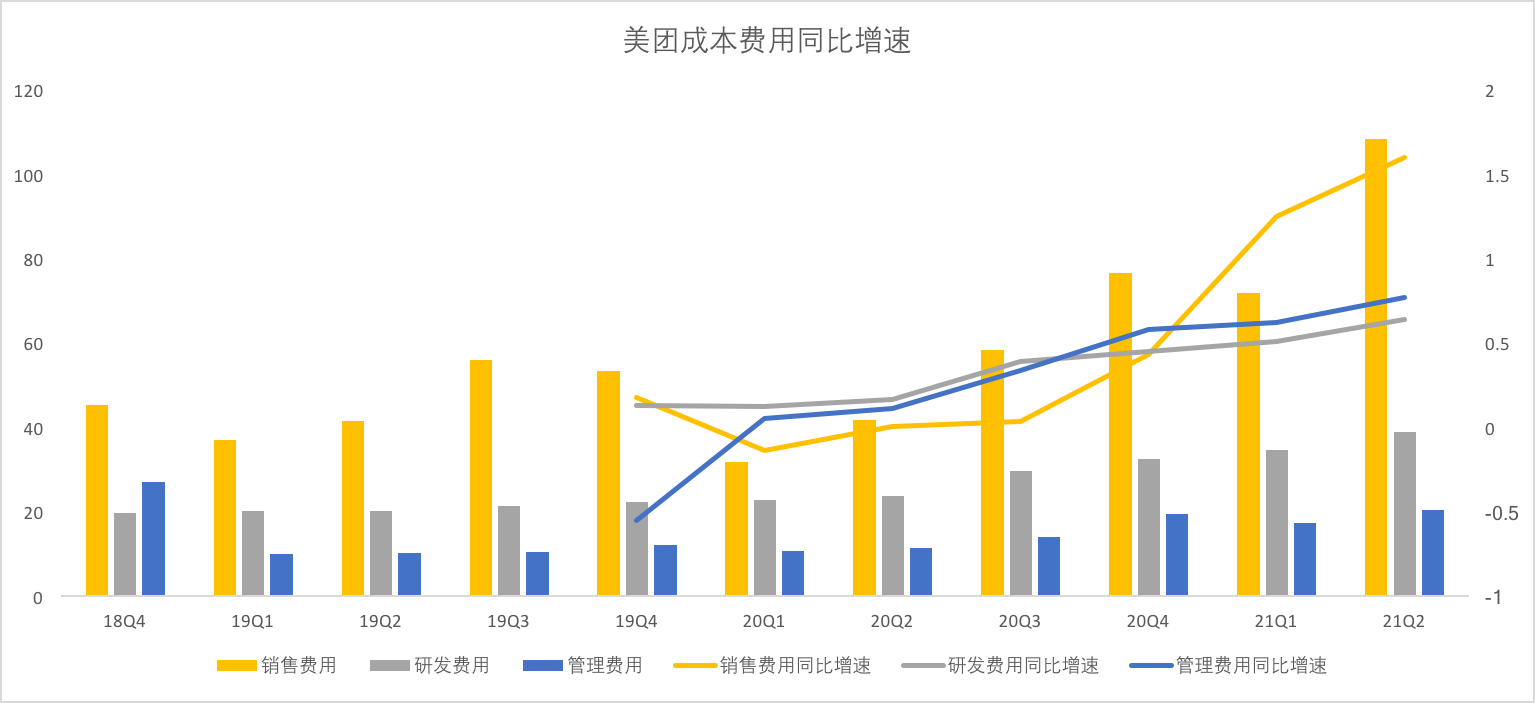

从财报上来看,美团2021年第2季度销售成本为人民币312亿元,同比增长93.5%。销售及营销开支于2021年第二季度为人民币108亿元,同比增长24.8%。研发开支由2020年第二季度的人民币24亿元增至2021年同期的人民币39亿元。一般及行政开支由2020年第二季度的人民币12亿元增至2021年同期的人民币21亿元。对于销售成本激增的问题,美团表示主要来自2方面,一方面是前文提到过的,配送成本激增,另一方面是零售业务及其他新业务的持续发展及探索,导致餐饮配送相关成本由2020年第二季度的人民币101亿元增加至本季度的人民币155亿元。

今天美团发布公告称,2021年4月,中华人民共和国国家市场监督管理总局根据《中华人民共和国反垄断法》对公司展开相关调查。截至本报告日期,相关调查仍在进行,公司积极配合国家市场监督管理总局的调查。公司于现阶段无法预测相关调查的情况或结果,公司可能会被要求改变其商业惯例及/或被处以高额罚款。

从财报来说,这份财报很好,营收亏损都有很大的提高,不过考虑到政策风险,市场也许要对美团新的变化进行充分定价和进行适应!

对于美团这次财报,你怎么看?你觉得美团买点到了吗?$美团-W(03690)$ $美团ADR(MPNGY)$

精彩评论