奈雪的茶昨日发布中报,今天一度大涨10%。用良好业绩回应质疑,一家上市公司该有的表现。考虑到上市首日破发,及至后来的低迷表现,大涨弥足珍贵,且有种争气味道。$奈雪的茶(02150)$

业绩亮点如新闻标题中体现的:

1营收21.26亿元,比大增80.2%;

2经调整净利润4820万元,去年同期为损6350万元,盈利能力实现大幅提升。

关于这两部分亮点,我将拆解去说一些我看到的东西:

1 新开店铺成就高增长

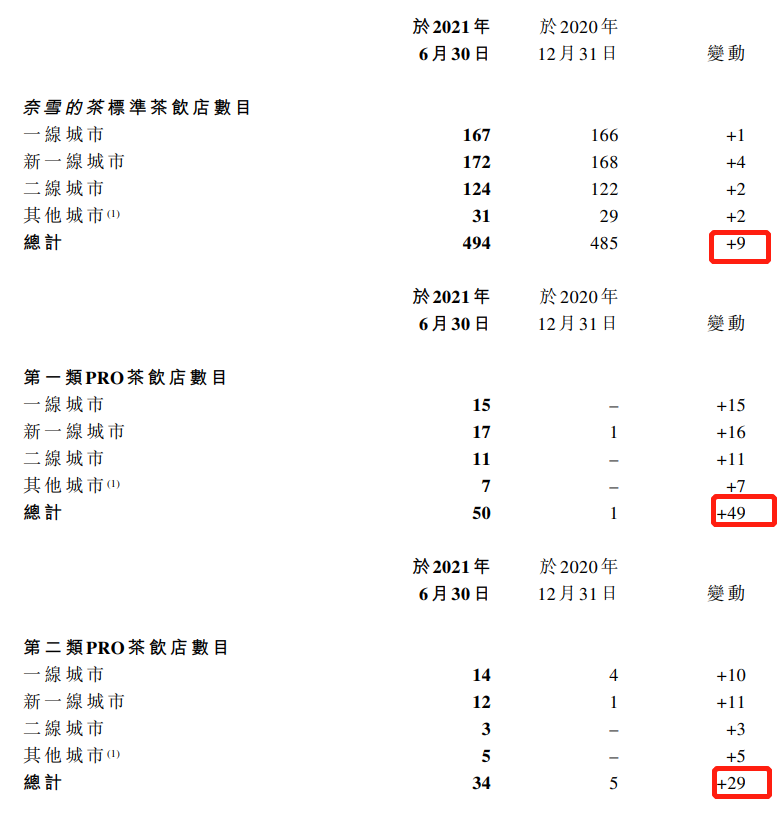

不同于互联网公司扩张边际效用递减,实体经济茶饮店的增长是一座城市一家店铺累积起来的规模效应。个人一直关于餐饮企业投资的一句名言,“错过一家餐饮品牌高速扩张期的投资机会,就不会去碰它”。之于奈雪的茶,2021H1店铺总数为578,相比20年末的店铺数491,新开店铺数为87家。

而奈雪的茶在新开店铺上,变化在于,2021H1净增奈雪的茶标准店为9家,第一类Pro茶饮店新开49家,第二类Pro茶饮店新开29家。

三种店铺在财务的最大区别在于,后两者更具经济效益。

奈雪于2020年底推出的奈雪的茶PRO店,不仅选址更为灵活,还大幅节省了人力和租金等成本,并提升运营效率。相比奈雪标准店,奈雪的茶PRO店面积为80-200平方米,单店平均投资仅有125万,成本大幅减少。

这部分,和我们将讨论的第2点利润问题紧密相关。

2 费用率下行,经营利润率即上行

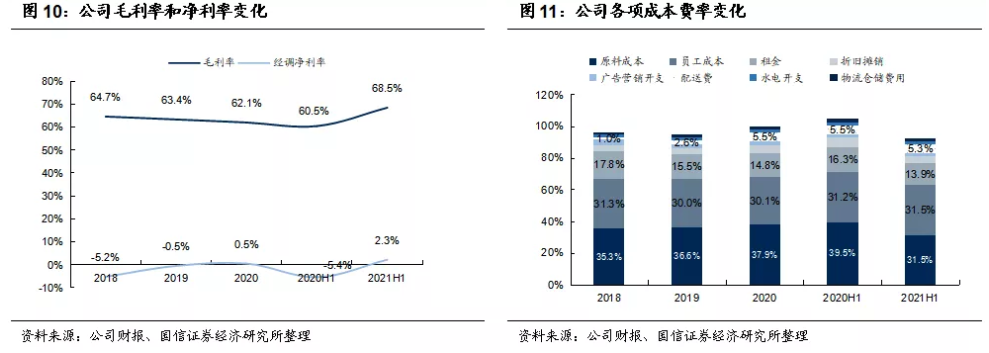

2021H1奈雪的茶经营利润率为19.2%,较去年全年提升7个百分点,即便是较疫情前的2019年全年,也提升了3个百分点。如此几个百分点的提升,造就了2021H1的经营利润。

而从成本端,看到费用率变化最大的是原料和租金,原料费用率从2020H1的39.5%降至2021H1的31.5%,降低了8个百分点;而租金费用率,从之前的16.3%到如今的13.9%,降低2.4个百分点,应为新开店铺更多奈雪的茶PRO店所贡献。

费用率降低,为我们看到奈雪的茶打开盈利的一种方式。通常还有另一种可能,即提高产品定价,这一种利润更为分析师喜爱。

写完这两点财报看点即时更新,想谈谈奈雪的茶估值情形。于投资者而言,好的买点往往基于估值。作为新式第一股,奈雪的茶“喜”报发出后,券商研究报告纷纷跟进看好,主流意见给予奈雪的茶的估值案例如下,

预计奈雪的茶2021-2023年收入为54亿元、76亿元、100亿元,同比增长76.5%、40.6%、32.0%;经调净利润为0.9亿元、2.8亿元、6.0亿元。同时,基于高端现制茶饮行业的高成长性、奈雪的茶头部品牌市场地位,以及门店快速拓展带来的规模效应、改善盈利,首次覆盖给予奈雪的茶“优于大市”评级,合理目标价为18.7港元。

公司作为国内高端现制茶饮龙头之一,年内门店经营效率提升明显,店型打磨、运营能力提升、市场培育、智能化发展等方面快速改善,优质的效率和品牌认知度将助力近年门店加密,支撑营收增长及盈利能力,成长潜力逐步打开。预计2021-2023年实现经调整净利润1.09亿元、4.61亿元、8.06亿元,当前股价对应PE分别为134.5X、31.7X、18.1X,维持“增持”评级。

预计公司2021-2023年营收分别为50.89/70.60/89.94亿元,净利润分别为1.29/3.38/5.21亿元,对应EPS分别0.08/0.20/0.30元,对应PE为114/43/28x,对应PS为3/2/2x。维持“增持”评级。

就像股价一直在变化,估值亦然。预期和表现是否合拍,往往也呈现马太效应般的高者更高。

如同昨日发布财报的快手目标价从120港币削至60,这即是估值。$奈雪的茶(02150)$

精彩评论