“两眼发光。”

各位读者好,我是villike,很高兴见到各位。

开始正文前,如果您没看过下面这篇文章,请务必看看,里面清楚地介绍了:这个号是干什么的、读者能从这里获得什么、不能获得什么。

给我所有读者的一封信

这是我“从0开始”,分析腾讯的第五篇文章。

“2020年,腾讯的净利润是1601亿,而全面收益,是2812亿,多出来1200多亿!

所以,如果腾讯把这1200多亿,移到利润表里,不是一下子就利润接近翻倍吗?

如果这么简单,就能操作利润的话,为什么腾讯不用呢?

如果读者们够敏感,就会意识到,不管会计准则怎么规定,“肉永远是烂在锅里的”。

前文提到腾讯非流动资产中,最大的就是联营资产,以及两种以公允价值计量的资产,加起来有接近7000亿。

这些资产中,有没有隐藏的肉呢?”

这篇文章,我们接着来看,腾讯资产负债表中,最有门道的这些“非流动资产”。

开始之前,先给读者们吃一颗定心丸。

这篇文章你“咋一看”,可能会觉得“很难看懂”。

但相信我,我已经尽量做了简化,所有初学者可能看不懂的地方,我都用白话做了“翻译”。

而且这一篇,是理解腾讯的重要基础,请读者们一定跟着我的思维,慢慢往前走。

01

—

32号

我们接着上一篇的问题说。

上文说过,腾讯如果投资一家公司,从大的框架来看,有三种性质,分别是:

子公司(绝对控制)、联营公司(重大影响)、金融资产(这个说法不准确,但可以帮读者们理解)。

其中,最后一种,是以市场价格来计价的,按照市场价格的变动部分计入哪里,又可以分为两类:

第一类,计入到利润表里,换句话说,直接影响当期利润;

第二类,计入到全面收益表里面,不影响利润。

那么,腾讯会按照什么标准,把金融资产划分到上面两类中呢?

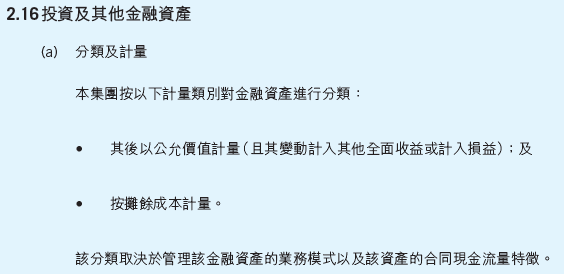

看看年报附注,见下图。

港股的披露是用繁体字,并且说话方式,跟我们平常不太一样,我给读者们翻译一下:

腾讯把金融资产,分为三类:

第一类,以公允价值计量,且其变动计入其他全面收益;

第二类,以公允价值计量,且其变动计入损益(也就是利润表的意思);

第三类,以摊余成本计量(这一类多见于债权类投资,这里不再深究)。

具体把金融资产归到哪一类,主要取决于金融资产的管理模式,及合同现金流特征。

但这个说得还是很模糊,年报中还有如下描述:

还有一段:

这两段的意思就是:

符合国际会计准则32号的股权投资,划定为以公允价值计量,且其变动计入其他全面收益的金融资产。

对于没有划分在摊余成本和其他全面收益的金融资产,换句话说,“其他的”,都划在以公允价值计量,且其变动计入损益的金融资产。

那么,这个国际会计准则32号,是如何规定的呢?

02

—

22号

网上找不到合适的32号准则,我们国家颁布的《企业会计准则第22号》,和这个文件的规定,是大致一样的。

我以此文件来给读者们做讲解。

22号准则中,有如下描述:

“第十八条 金融资产同时符合下列条件的,应当分类为以公允价值计量,且其变动计入其他综合收益的金融资产:

(一)企业管理该金融资产的业务模式,既以收取合同现金流量为目标,又以出售该金融资产为目标。

(二)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

第十九条 按照本准则第十七条,分类为以摊余成本计量的金融资产,和按照本准则第十八条,分类为以公允价值计量,且其变动计入其他综合收益的金融资产之外的金融资产,企业应当将其分类为,以公允价值计量,且其变动计入当期损益的金融资产。”

翻译小弟来了,这么长两段,翻译成白话就是:

第十八条,如果腾讯给A公司投钱的时候,脑子里想的是:

“又可以收利息、又可以等股价高了,卖掉赚一笔”(有点像我们价值投资者干的事儿)。

同时,A公司给腾讯承诺的,只能是偿付本金和利息,没有涉及到对赌之类的、跟“本金和利息”没关系的东西。

满足了以上两条,A公司,就被腾讯划到“以公允价值计量,且其变动计入其他全面收益的金融资产”,这个名字“拗口到反人类”的科目。

第十九条,如果A公司对腾讯而言,不符合十八条和十七条(摊余成本计量的金融资产),就划到“以公允价值计量,且其变动计入损益的金融资产”科目。

为了让读者们,后面不用再被这两个反人类的名字折磨,我给他们两兄弟起个小名:

以公允价值计量,且其变动计入损益的金融资产,小名“损益资产”,也可以叫它“损益”。

不用担心和利润混淆,当我说“损益”时,说的就是这个科目。

以公允价值计量,且其变动计入其他全面收益的金融资产,小名“全面资产”,也可以叫它“全面”。

有人管它叫“综合”,我觉得不太合适,原因见下图。

看到了吗?

港股年报的报表,不像A股,叫“合并XX表”,而是叫“综合XX表”,如果把这个科目叫综合,我自己会混淆这两个概念。

(屏幕外传来声音:能看到这里的读者,恭喜你,你已经距离胜利不远了,接下来会容易一些。)

03

—

身影

有没有发现,腾讯对A公司投资的四种情况,从上到下,态度是越来越“轻浮”的:

子公司:你完全属于我;

联营公司:我的话,在你那很有分量;

全面:我可能离开你,但过程中,我是认真的;

损益:我们在一起,只是一场游戏。

上面四种情况,相应地,体现在腾讯的报表上,是有很大不同的,我来总结一下。

有一些内容,不光涉及到,我正在讲解的资产负债表。

还会涉及到利润表,在确保读者们能“看到全貌”的前提下,我会尽量不增加认知负担。

下面这个表,是腾讯投资A公司的4种情形,在报表上的“归属”,和是否影响净利润。

请注意,这是一个简化版的处理,但足够帮读者理解他们的性质。

| 资产负债表 |

利润表 |

影响净利润 |

|

| 子公司 |

消失于无形,并入整个公司 |

消失于无形,并入整个公司 | 是 |

| 联营公司 |

于联营公司的投资 |

分占联营公司盈利 |

是 |

| 全面 |

以公允价值计量,且其变动计入其他全面收益的金融资产 | 其他全面收益 |

否 |

| 损益 |

以公允价值计量,且其变动计入损益的金融资产 | 其他收益净额 |

是 |

到这里,我们理解了四类投资,分别在资产负债表和利润表的哪里体现。

接下来,我们进一步看看,这四类投资,具体会怎么影响利润表。

04

—

轻浮的代价

对于子公司和联营公司来说,他们对腾讯利润表的影响,是比较“实在”的。

举例来看,A公司今年赚了1个亿,那么,腾讯的利润表,可以大致看做按照持股比例,多了相应的钱。

如果腾讯100%持股,那就是利润多了1个亿,如果持股40%,那就是归母利润多了4千万。

注意,这依然是粗略的说法,但足够读者们理解,这种“实在”是什么意思。

对于全面来说,除了给腾讯付的利息、股息之外,全面的市场价格变动,是不会影响腾讯利润表的。

最麻烦的,是损益,它是一个“轻浮的小妖精”。

它的市场价格变动,会直接进入腾讯的利润表,扰乱股东的心神。

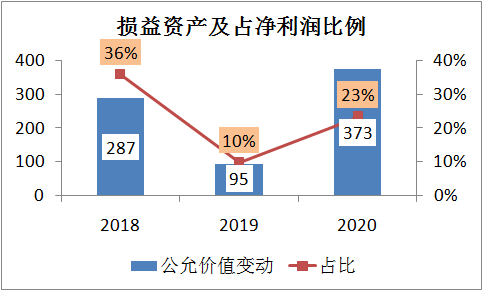

看看下面这张图,就知道这个“妖精”,有多大威力。

蓝色柱子,是损益资产的公允价值变动,红色线,是其占净利润的比例。

我们可以清楚看到,这个小妖精,可以大幅影响腾讯的净利润。

怎么样?我这个翻译小弟,没有让读者大人们费太多脑子吧?(当然我知道你们还是费了脑子的)

05

—

百战归来

“金融资产小课堂”,到这里先告一段落,读者们应该已经具备了足够的基础,我们继续回来看腾讯的资产。

前面文章讲到过,腾讯2020年,有1.3万亿资产,其中1万亿,是非流动资产,其中,3000亿是联营公司投资。

这3000亿,有1700亿左右是上市公司,有1300亿左右是非上市公司。

不管是非上市,还是上市公司,有了前面的基础,读者们应该可以敏感地意识到,这里面“可能有宝贝”。

因为,联营资产是按照获取成本入账的,入账以后,这些联营公司的市场价格变化(不管上市没上市),都不再体现在腾讯的财务报表中。

这部分钱,2020年,腾讯有多少呢?

先看上市企业,这部分钱是:

9800亿。

你没看错,是9800亿,远超1700亿的入账成本,准确的说,是9819亿。

这也就意味着,这些上市的联营公司,腾讯实际拥有的市场价值,是9819亿,而不是现在披露的1700亿。

这就像,你买了17万的股票,现在市价98万。

但会计准则规定,你只能告诉别人,你有17万的股票。

这71万的账面盈利,你不能声称自己有这个钱。

短暂的懵逼之后,我们一定会发出一声“管它呢!”的恍然大悟。

有没有一阵头脑发热?

有没有感觉到,自己费了那么大劲,去理解前面的枯燥内容,还是很有意思的?

更让人激动的是,这还只是那1700亿的对应部分,还有1300亿的非上市企业。

这1300亿里面,还有多少能上市,上市以后,又会给腾讯带来多大的“账面利润”呢?

这还只是第一步,仅涉及到联营资产,后面,还有两类资产等着我们呢。

除了觊觎后面的两类资产,到底藏着多少宝贝,还有一个很现实的“泼冷水”问题,摆在我们面前:

就像我们自己炒股一样,如果这98万股票,我不卖掉,不就一直无法兑现吗?

退一步说,不兑现也行,利润表上,什么时候,能反映这71万利润呢?

毕竟,如果利润一下多了很多,股价,不是会涨得更好吗?

我们下一篇见。

精彩评论

问题在于联营资产中多为当前经营亏损的网络股,如何确认他们的合理市值,是一门很难的学问。