最近两三周港股市场没有新股申购和上市,行情冷清了不少,二级市场也出现了较大的波动,科技股龙头腾讯,美团这些,还有次新股跌幅较大,发行市场观望,已通过聆讯的公司不敢发,先瑞达和心玮医疗一直延期。理想汽车是刚刚通过聆讯不久,因为属于二次上市,定价会参考美股市场价格,而且属于较热门的新能源汽车行业,市场可以接受,所以很快开始发行了。当然二次上市和二婚股差不多,没有多少想象空间和吸引力。

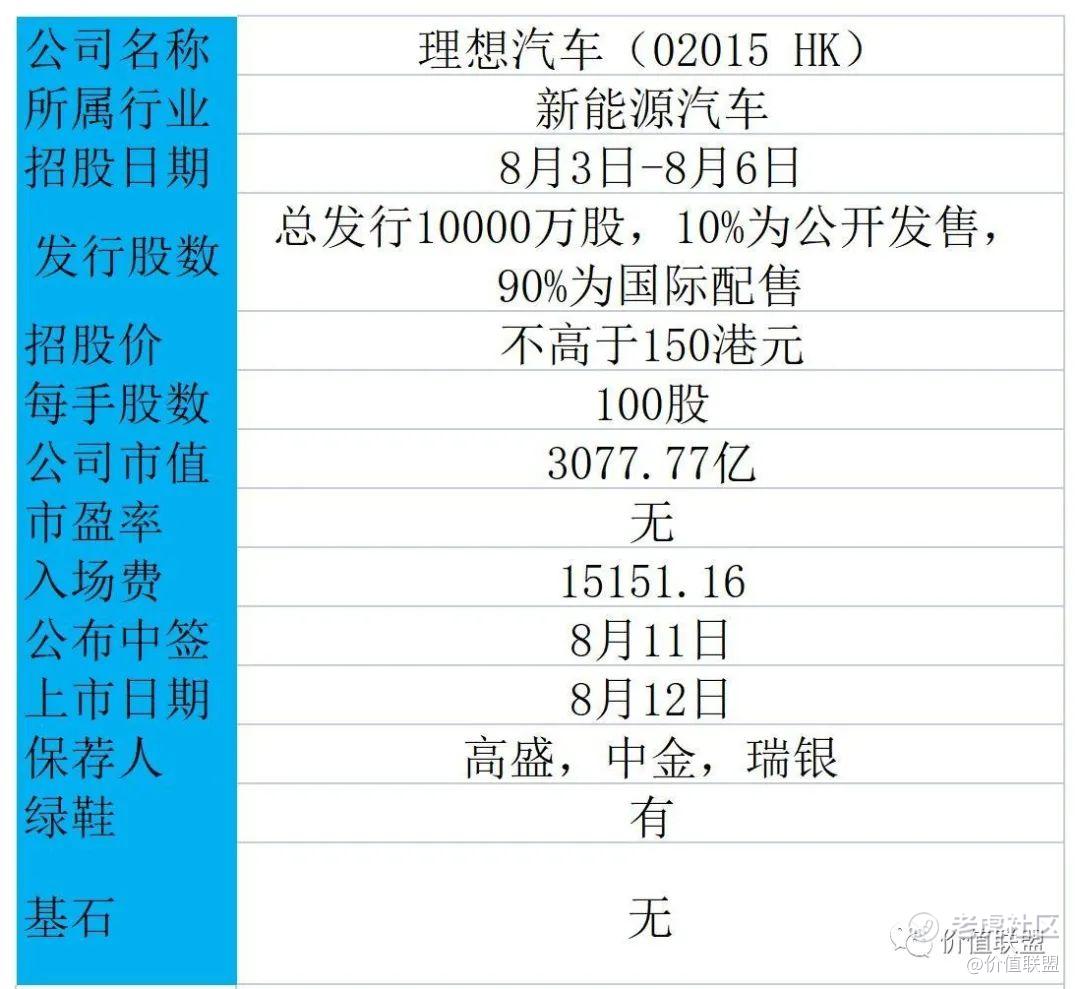

看看发行基本情况:

基本面简介:

理想汽车是中国新能源汽车制造商,创立于2015年,并于2020年在纳斯达克上市,从事豪华智能电动汽车的设计、研发、制造和销售。

在中国,理想汽车是成功实现增程式电动汽车商业化的先锋。旗下首款及目前唯一一款商业化的增程式电动汽车型「理想ONE」于2019年11月开始批量生产,截至2021年7月31日,公司已交付逾7.2万辆理想ONE。根据灼识咨询报告,按销量统计,理想ONE于2020年被评为中国最畅销的新能源SUV车型,占市场份额9.7%;同时于中国新能源汽车市场排名第六,占市场份额2.8%;理想汽车于中国新能源汽车品牌排名第十一。

财务数据:

截至2019年及2020年12月31日止年度,集团取得的收入总额为人民币2.84亿元及94.57亿元,净亏损为24.39亿元及1.52亿元。截至2021年3月31日止的前3个月,收入总额为35.75亿元,同比增长319.8%,同期录得净亏损3.6亿元。

估值分析:

对于二婚股,能否套利成功,主要是两个问题,一个是定价会相对于美股8月5日晚收盘价折价多少,参考前期发行的小鹏汽车,折价4%左右,估计理想汽车也差不多,第二个问题是定价完成后到上市前,美股的走势情况,这个就很难判断了,因为理想股价目前处于一个波段的较高位,最好的情况是定价前跌一波,然后定价后股价反弹。当然这个是可遇不可求。

目前股价位置应该说4%的折价不是很够,要看最近3天美股走势情况。

中签率预估:最近新股市场较冷,理想汽车又是一个二婚股,大概率不会出现超购很多,认购10倍以内不会启动回拨,公开发行量1000万股,就是10万手,甲乙组各5万手,假设申购人数5万左右,一手中签率60-80%,

申购策略:因为港股新股发行有1%的申购费,还有卖出的手续费和印花税,加起来1.5%左右,所以要盈利2%以上才有的赚。

观察最近三天理想汽车美股走势,如果能跌一下,使得定价处于较低位,就在截止前少量现金和白嫖申购,如果不跌或者还涨了就放弃申购。

精彩评论