受益于数字广告的长期增长趋势,及自身在全球“搜索”和“广告”市场占据垄断地位,谷歌一直是表现最好的大型科技股。过去十二个月里,尤其达到80%涨幅,令人艳羡。

本季度财报,谷歌盘后股价再度创出新高。业务面归因,人们再度把目光聚焦到了YouTube和谷歌云等重要资产的增长表现。

在评论本季具体表现前,想先和虎友们分享关于谷歌公司的4个投资论点:

谷歌将继续在数字广告和云计算等多个长期增长趋势中占据主导地位。

在接下来的十年及以后,谷歌的搜索和广告业务仍将是数百亿级别的自由现金流生成机器。

此外,YouTube和谷歌云将成为谷歌的主要增长动力。这两种高增长业务都为谷歌提供了漫长的增长轨道。

谷歌的资产负债表上有大量现金,几乎没有债务。如果以大规模资本回报计划的形式使用这些现金,可能会为谷歌的股东(就像苹果公司的回购)创造巨大的财富。

在此视角下,我们继续审视检验本季度财报,首先依然看到数字广告和云计算市场的增长趋势保持强劲。

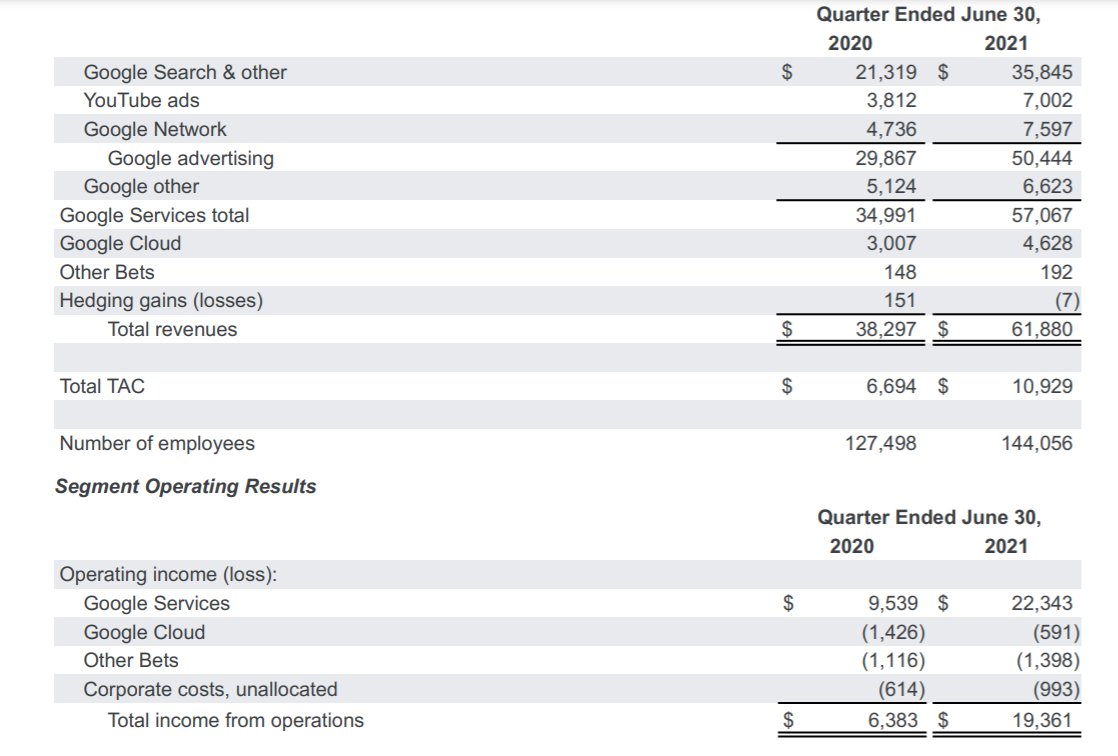

广告业务总营收为504.44亿美元,较上年同期的298.67亿美元增长69%;

谷歌云营收为46.28亿美元,较上年同期的30.07亿美元增长54%。

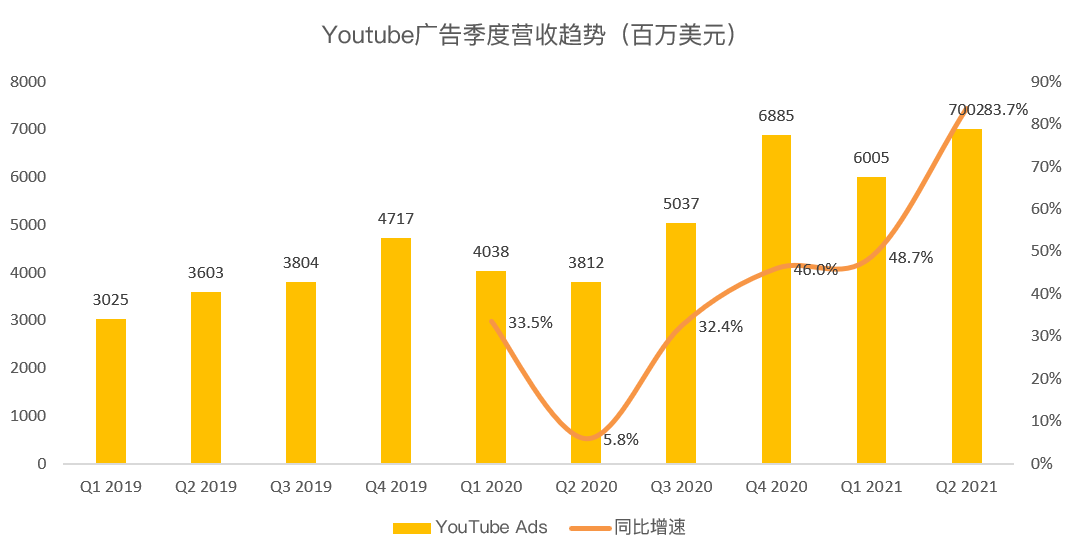

谷歌旗下的YouTube营收超过70亿美元,较去年增长84%,接近Netflix 73.4亿美元的季度营收。

让我们更深入解析本季度财务状况:

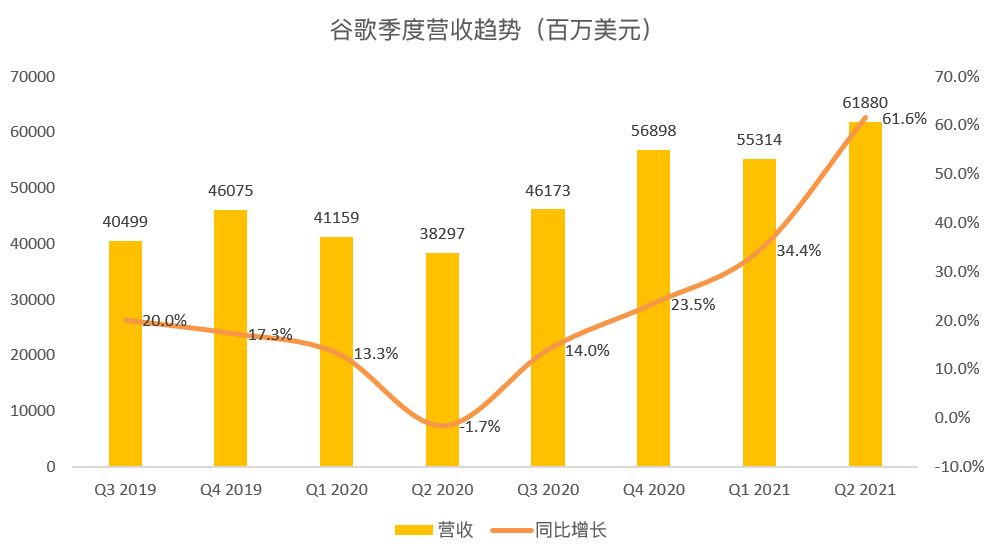

在 2020年增长大幅放缓之后,由于全球数字广告支出增加,谷歌公司的业务已恢复强劲的收入增长。在过去的十二个月中,公司收入为2200亿美元(同比增长 32%)。

谷歌公司正经历快速增长。在2021Q1同比增长 34%之后,本季度同比增长了62%(这是谷歌 8年来的最高增长率)。尽管2020Q2因为疫情营收下滑1%而同比基数较低,不过大幅反弹显示了公司业务的韧性。

如今,公司80%以上的收入来自广告,因此,数字广告的趋势对公司的财务状况有直接影响。Q2谷歌的广告收入增长至504美元(同比增长69%),令人激动的YouTube广告收入增长了84%,下文将具体论述。尽管Detla病毒有再起势头,但二季度的数字广告支出趋势仍然强劲。这些数据或表明,向数字广告的转变可能是永久性的,营销人员无意回到传统的广告形式。

此外,谷歌云收入同比增长54%,达到46亿。现在,谷歌云的营业利润率仍然为负;然而,公司在这方面取得了巨大的进步。随着规模的扩大,谷歌的云业务也可能变成现金机器(类似于 YouTube等其他资产)。

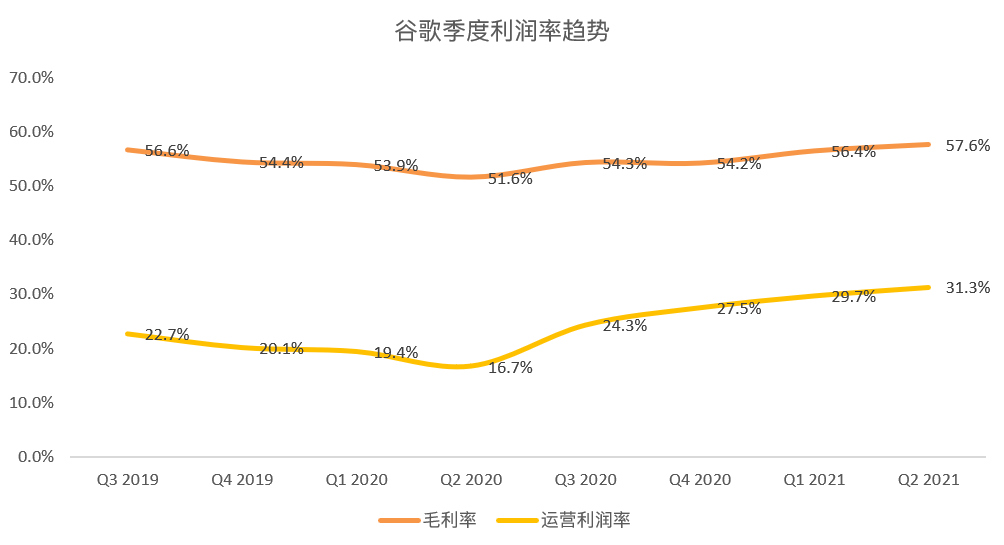

2020年,由于经营环境困难,公司的运营利润率面临严峻压力。如今已触底反弹,由于对数字广告的高需求,公司的运营利润率已大幅回升,在本季度达到31.3%。

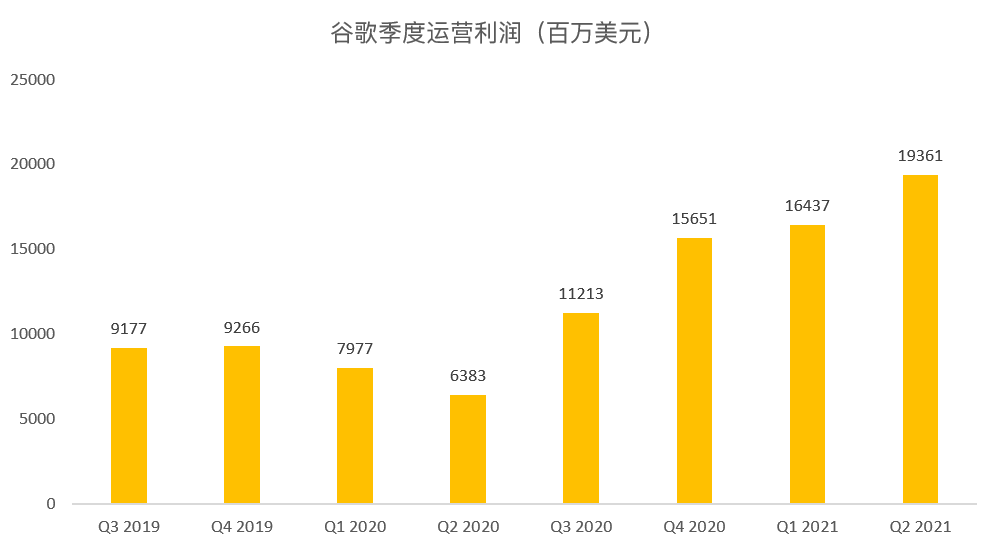

通过收入增长和利润率扩张的有效结合,Alphabet在过去 12个月内成功实现626亿美元的运营利润,其中357亿是在过去两个季度中实现的。

这部分很关键。

在 2021年第二季度,Alphabet的营业利润193.6亿比去年的 63.8亿高出 203%。从长远来看,预计运营利润率将稳定在 30-35%的范围内,未来的收入增长可能会带来更高的运营利润。

与运营利润率一致,Alphabet的自由现金流利润率也在迅速扩大。2021年第二季度,Alphabet的自由现金流为163.9亿美元(同比增长91%)。既然我们知道自由现金流是资产价格的主要驱动因素,那么现在很清楚为什么谷歌股价过去 12个月上涨了 80%以上。

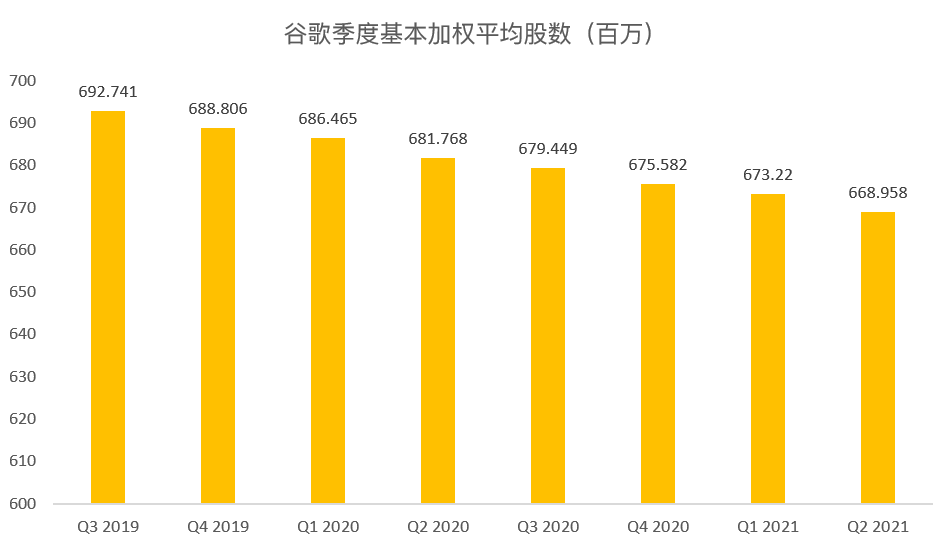

去看看苹果公司用大量现金做的事(回购),谷歌也有这种实力。事实上去年开始,公司的稀释股份从 7.3亿降至6.7亿。

随着股票数量的减少和自由现金流的增加,将推动更高的每股自由现金流,对应每股的价值就会上升。在接下来的十年中,预计公司将回购约 20%的流通股,这反过来将提高每股 FCF(进而推高股价)。

这正是上文提到投资谷歌第4个论点的关键之处。

YouTube:谷歌的隐秘护城河

谷歌公司继续实现出色的增长,而 YouTube成为每季度必提的话题,说实话,它确实是公司表现最好的细分市场。

过去 4年,YouTube广告收入以每年 30%以上的速度增长。YouTube广告收入在本季度增长了84%,达到 70亿美元。

YouTube是全球第二大最受欢迎的社交媒体平台,每月有 23亿活跃用户。

在过去三年中,YouTube的用户群以每年 15%的速度增长,而视频内容为用户生成,YouTube通过广告将视频货币化。这已被证明是一种成功的战略方法,YouTube不为创建内容付费,这为 YouTube带来了可观的利润率和有效的商业模式。为激励用户生成和上传内容,YouTube保持45%的广告收入,而创作者收到其余部分。

YouTube的广告收入持续增长情形下,它又通过以下两个产品开辟了新的收入增长渠道;YouTube Premium和 YouTube TV。

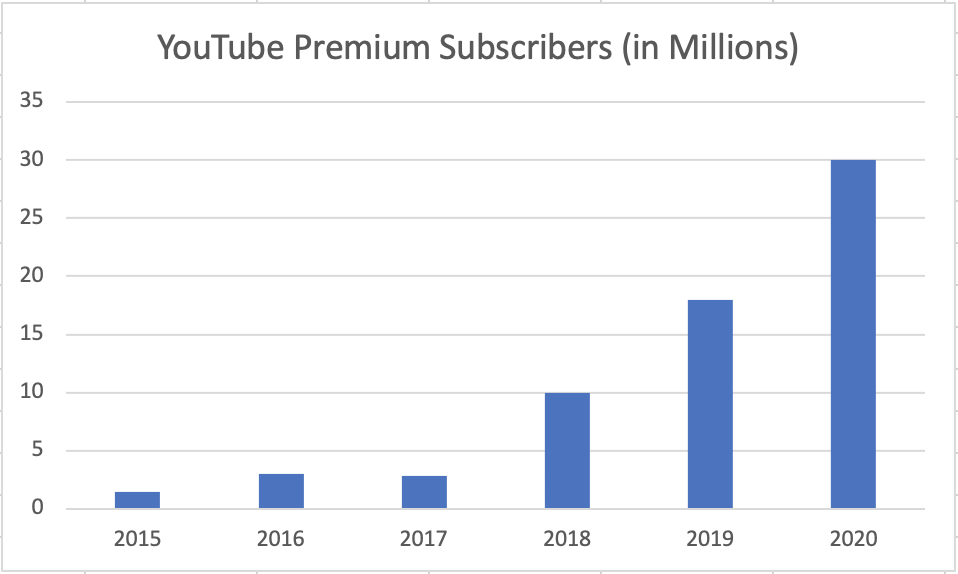

YouTube Premium为订阅者提供无广告视频以及 YouTube Premium Music,让订阅者可以访问音乐流媒体和下载。这项服务每月收费11.99美元,到 2020年订阅人数将高达3000万。这是一项合法的流媒体服务,占全球流媒体市场的9%。

尤其本季度财报发布后, YouTube广告收入超过70亿,接近Netflix 73.4亿美元的季度营收。一时比肩Netflix的说法层出不穷。

然而保守估计,如果算上Alphabet的股票回购,仅YouTube一项就相当于目前每股431美元,这意味着它的价值为3160亿美元,超过Netflix当前2300亿估值。

最后

再次受到YouTube、云计算和核心搜索业务强劲表现的推动,谷歌公司二季度的业绩普遍超出预期。公司当前持续受益于在线广告、电子商务和IT支出的有利环境,广告业务的出色表现是由用户在线视频消费时间的增加,以及广告定价的利好因素推动的。虽然核心搜索业务的销售增长可能会在下半年放缓,但我们相信谷歌的YouTube和云业务将保持超过40-50%的高速增长。

谷歌云业务的运营亏损不断收窄,这表明随着规模效应的加速,到2022年其年营收可能会超过200亿美元。

精彩评论

[强] [强]