来源 | 博实至贞投资

先说结论:

1.平安的代理人人数在下降,代理人平均收入下降。

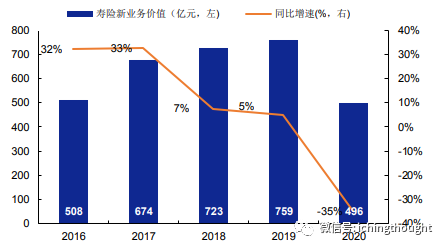

2.平安的新业务价值在下降,代表未来几年有可能增长乏力。

3.从常识角度看,保险公司的核心,既要做好产品竞争力,又要提升管理效率降低产品价格,同时还需要提升投资能力、从而增加给客户交付的价值。

01 “人海战术”转型增效能否成功?

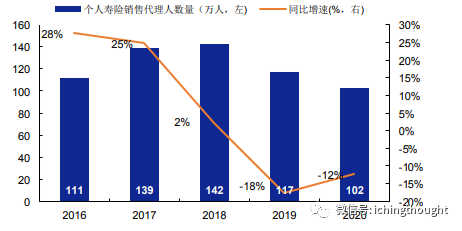

2019 年中国平安(601318.SH)开始坚定渠道转型,致力于扭转过往“人海战术” 策略,转为“健康人力”战略,在代理人的入口和出口均提高了要求,使得各季度末代理人数量环比均出现下滑。

截至2019年年底公司个险代理人数量为116.7万,相比2018 年底下降 17.7%,从月均代理人数据上来看,2019 年月均代理人数量为 120 万,同比 2018 年下滑 9.1%,

截至 2020 年底个险渠道代理人规模降至 102 万人(同比下降12.3%)。代理人人均月收入为5793元(同比下降-8.2%),活动率大幅下降 11.6%至 49.3%。

基于几个地区单点的个别调研,整体上代理人的学历有所提高。但是因为制度更加灵活,且收入机制没有原来有吸引力,总体上终端销售积极性大不如前。

再加上,目前终端代理人是全代理人,即售卖平安包括银行理财等在内的所有产品,所以代理人角度动力也不全在寿险。一言以蔽之,什么好卖就卖哪个。

代理人不卖力做寿险了,那寿险的新增客户就变少了,自然就会影响新增业务价值。

02 利润规模和成长性的关键指标

保险有两个关键指标,一个看成长,一个看价值。

第一个指标是新业务价值——NBV,新业务价值。有点像普通企业的营收增长规模这个指标基本代表了这个阶段新客户、新保单的规模,这直接表示着公司是否有成长性,未来业务的基本盘。

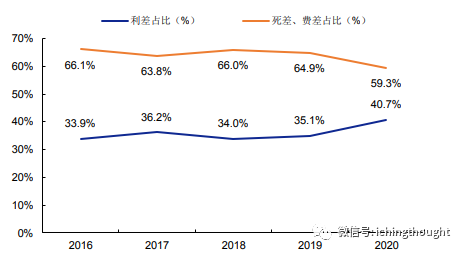

第二个指标是内含价值——EV,内含价值受多方面影响,简单可以把这个理解为企业当前动态的总资产情况。当然其实还受到利差、费差和死差的影响,但从大体上来讲,可以把这个数当做公司的总资产规模来参考理解。

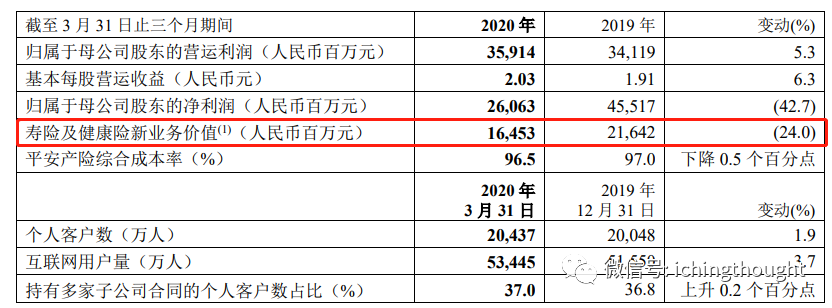

平安的新业务价值,从2018年开始增速放缓,到2020年发生下滑。2020年比2019年下降24%。

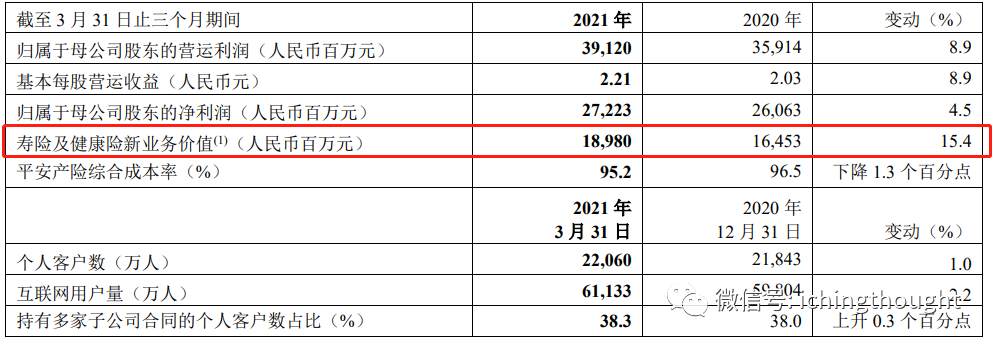

2021年虽然比2020年增长15.4%,但实际上189亿还是比216亿低的。实际上能看出中国平安的新业务价值这几年是没有增长的。

新业务价值的增速放缓,不同于传统企业应收增长放缓,有可能会带来更多的连锁反应。比如代理人积极性下降,新保单不好做,保证不了足够的收益。

同时,新业务价值增长放缓,可能在放缓过程中,公司会释放出更多的问题。如同互联网公司高速增长的时候,很多内部问题会被掩盖,但是当增长放缓,很多问题会被放大化,金融企业如果有问题,因为是杠杆业务,问题会被成倍的放大。

03 提升产品竞争力、运营效率和投资能力

利差、死差、费差是大家特别喜欢讲的,感兴趣的可以自己深入百度理解一下。

另外还有一些保险业务的常识性的东西。

第一,投资能力很重要,内含价值的增长投资是最重要的一环。

金融业务核心是资产端和资金端。我们买保险,核心就是花钱买一个出现风险以后的保障。而保险公司提供这个服务,拿走我们的资金,是要拿去投资的。

所以,第一保险公司的投资能力很重要,巴菲特控股的保险公司,是依托巴菲特团队的投资能力实现持续竞争力的。伯克希尔保险业务有巴菲特,平安投资团队老大在国内可能很厉害,但是至少声量不太大。

第二,获取资金、提**品和服务的效率很重要。

保险业务的核心,实际上是要通过产品设计推出保险产品,然后通过精算师测算,最后实现,客户用最少的保费投保,获得最多的回报。保险公司的价值,当然应该是降低保费,提升保障效率。

怎么能降低保费呢?产品设计,运营效率,投资能力。据我们在基层的调研,目前平安的产品竞争力在下滑,随着客户能选择的产品越来越多,大家都知道保险公司不会倒闭,价格更低的且服务范围更广的产品会更有竞争优势。

而从运营效率上讲,最重要的不一定非要是互联网化。企业的根本是要提升效率,如果互联网能提升效率就是正确的,如果降低效率,那无疑是让客户在保费中买单,当然产品贵,服务会差了。

互联网化只是一个缩影,保险公司到底什么样的规模和什么样的组织效率是最优的,还需要大家一起研究探讨。

精彩评论

[强] [强]

[强]

[思考]

[思考] [思考]