$易车网(BITA)$$宜人贷(YRD)$ 易车可能成为下一个近期爆发的中概,不敢很肯定,但是还是觉得大概率事件因为我也只是近期开始研究易车,对于他的基本业务,基本数据等,不能很好的把握,以下内容自己的看法分享给大家,易车大V看看就当看热闹,也欢迎提出你宝贵的意

首先说下最表面的每日成交走势,易车目前每日成交都是缩量震荡,而且论坛没有摇旗呐喊的,基本可以判定没有投机客来炒作,这个是如果财报业绩能爆发。股价跟着爆发的先决条件

其次易车在传统PC端自有流量,已经被汽车之家拉开,但是随着整体汽车市场慢慢变为买方市场,所以传统pc广告业务市场格局基本稳定的前提下,自有流量产生的利润这部分不会有惊艳的爆发,当然也不会下降。但是易车近几年一直在购买腾讯,百度,京东,今日头条,加上近期开始合作的网易的流量,按照易车精准营销策略,这里将带来两方面的收入,首先倒卖二手流量的业务增长,我不在意,也不认为他能有惊艳的爆发,我更看重的是他给易车金融做的广告和导流效应(同时节省了金融业务的获客成本)。一举两得!这一手布局在我目前看是做的非常漂亮。汽车金融后续会重点看看

移动端单纯的单个app自有业务流量汽车之家还是霸主地位,但是已经不起pc端那么强势,易车推出的最主要的两款汽车内容应用易车,和汽车报价大全市场占有均变现不俗,汽车之家移动端做活动人数据最新的统计是1600万,而易车的两款移动app汽车报价大全,易车活跃人数分别是1100万和500万,整体处于持平状态。汽车之家在流量领域还是走着核心优势,论坛活跃人数多。

易车以往的老业务,广告收入,数字媒体解决方案收入,倒卖二手流量收入其实没有任何看点和价值,因为他前面有个汽车之家,而且这个市场格局基本定了。

$易车(BITA)$ 推出来的易鑫金融服务与汽车行业,对易车的重要性就像是 $陌陌(MOMO)$ 推出了直播业务,让他从一个鸡肋股,变为一个潜在白马股。借助其天然的汽车媒体倒流平台,大大降低获客成本,在这个领域参与方中优势明显,对于传统的银行,主机厂汽车金融服务平台他有更大的获客渠道,对比新兴的p2p领域,他有压倒性的价格成本优势。

在资金端易车资金主要来自国有银行专项资金,成本很低,获客能力方面,这是易车最大的优势,线上不止有自家平台的倒流,还有购买的腾讯,百度,京东,今日头条,网易的流量导入,在线下易车也开始布局目前是50多家好像,预计今年翻两倍,这样一方面可以更好服务客户沟通4s店面,一方面可以做好更好的客户资质审查,防范金融风险。(大多数风控优秀的p2p平台目前都是线上线下结合)。

汽车金融需求旺盛的前提下,有业内人士认为,未来就算新车市场销量没有大的增长,但汽车金融渗透率还有不少空间,且二手车金融同时又具备销量增长和渗透率增长的双重空间,因此保守估计,到2020年,新车达到1000万台车的金融购车,按照单台贷款金融10万算,约有10000亿的市场,二手车总交易量1500万台,40%渗透率的话有600万台车,按照单台贷款金额5万算,约有3000万的市场,总的汽车消费贷的零售金融的规模是1.3万亿,易鑫无论是规模和行业布局都已经比较成熟,成为行业龙头,p2p车贷业务平台微贷网一个月成交都可以达小百亿规模,充分说明了这个市场对金融服务的需求,但是对比这块易鑫的成本优势就非常明显,逼毕竟p2p行业平均年华利率39%(服务费加上利息)要远远高于易鑫的利率。

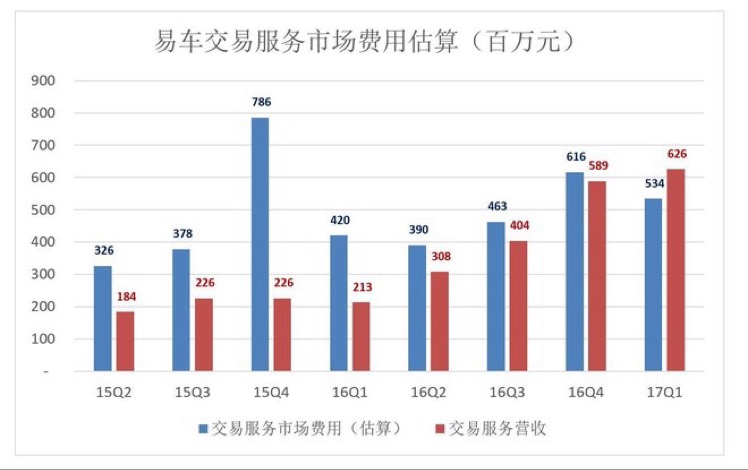

看好易车布局的汽车金融未来爆发,借一张图金融板块的成本大头是流量购买,前期的投入在17年终于有了收获,随着这个行业规模快速增大,相信易车已经拿到了未来市场的船票。

易车目前虽然整体营收比汽车之家多,但是由于投入太多,导致还未盈利,传统的业务主要是卖流量和服务,这块肯定是盈利的,新业务在不断投资下也出现了盈利的曙光。

综上,如果易车金融在q2 实现大的反转,那么易车盈利也可能开始反转,加上汽车金融未来广阔的市场,易车估值应该会有反转。谨慎乐观看待下一个爆发的中概易车。

精彩评论