作者:陆家嘴金融之家 宁锦华(欢迎关注我们的微信公众号:陆家嘴金融之家)

利益相关:作者声明,本人未持有$波音(BA)$任何头寸,未来三个月时间内也不会持有

要点前瞻: 本文第一部分介绍了全球航空航天业的领袖- 波音公司的业务和历史,第二部分主要介绍财务和股价表现分析

第一部分公司业务和公司历史

公司业务

波音公司是全球航空航天业的领袖公司,也是世界上最大的民用和军用飞机制造商。作为美国国家航空航天局的主要服务提供商,波音公司运营着航天飞机和国际空间站。当前总市值约927亿美元。当前波音公司由四个主要的业务集团组成:波音民用飞机集团、波音综合国防系统集团、波音金融公司和共用服务集团。核心业务主要有两大块:波音民用飞机和波音综合国防防御系统。

波音民用飞机集团(BoeingCommercial Airplanes),主要生产民用运输机,主要产品包括:波音717、727、737、747、757、767、777、787系列飞机,提供从100座级别到500多座级别以及货运型号在内的各种民用运输机。全球同时在现役运营波音民用飞机有上万架之多。波音民用飞机集团已经开发出波音787系列飞机,已经于2009年12月首飞,北京时间2011年9月27日交付使用。

波音综合国防系统集团(BoeingIntegrated Defense Systems),主要生产军用飞机、导弹以及运载火箭等产品,是美国航空航天局(NASA)最大的承包商。波音综合国防系统集团为全球的国防、政府和商业用户提供大规模系统的“端对端”的服务。这些大规模系统将复杂的通信网络和基于陆、海、空及太空的平台结合起来,提供非常广泛的国防和空间系统、产品及服务。它设计、制造、改装战斗机、轰炸机、运输机、旋翼机、空中加油机、导弹及武器系统并提供相关支持,而且处于无人驾驶系统军事技术领域的前沿。综合国防系统集团还支持着美国政府的数个重要国防项目,包括防御署的地基中程防御项目、国家侦察办公室的未来成像系统、美空军运载火箭项目,以及美国航空航天局的国际空间站项目等。作为系统集成商,该集团承接了一些新项目,包括美国陆军的未来作战系统和联合战术无线电系统,美国国防部的先进超视距终端系列,以及美国运输部的爆炸物探测系统等。

波音金融公司(Boeing Capital),是提供资产融资和租赁服务的融资公司。波音金融公司为全球融资解决方案提供商,其主要任务是支持其他波音业务集团。该公司与民用飞机集团和综合国防系统密切合作,负责安排、组织或提供资金,以促进波音民用飞机和军用飞机、卫星以及运载火箭的销售和交付。波音金融公司资产总额为100亿美元,融合了波音的融资实力、全球性业务、对波音客户和设备的充分了解以及经验丰富的金融专家队伍。

共用服务集团(Shared Services Group)为其他各业务集团在全球的运营提供基础性保障支持服务,以支持其专注于保持利润增长。其业务范围从电脑、网络运行、电子商务、设施服务、员工福利和项目,到安全、运输以及产品和服务的采购等。该集团还为波音雇员和客户提供安全、健康和环境等方面的指导,并通过波音旅游管理公司提供广泛的旅行和预订服务。此外,服务集团还负责管理波音所有的地产。该集团通过整合服务创造了更大的价值以及"精益"流程和运营模式,同时更好地利用了采购能力,也使服务更方便易用。

公司历史

1916年7月15日成立的波音公司,其创始人威廉.爱德华.波音出生于富裕的经营木材生意的德裔家庭,他自从第一次见到飞机后,便成为了忠实的航空发烧友。并在马丁公司的创始人格伦.卢瑟.马丁的亲自指导下学习驾驶技术,并和朋友在小工棚内造出了第一架名为B&M的双翼水上飞机。

1917年美国正式参加一战,波音敏锐的抓住了美国海军需要大批教练机的商机,推出了C型(Model C)水上飞机,并获得了美国海价值57.5万美元的50架订单。凭借这笔订单,波音公司告别造船小工棚,在西雅图建立了波音1号工厂,至1918年底,波音员工从最初了21人发展到了337人。

第一次世界大战结束后,面对军民用飞机市场均一片萧条的困局,波音公司选择锦里留住人才队伍,而非裁员收缩,面对亏空,创始人波音不断利用个人财产为公司输血,还依托木材生意这一家族老本行,使波音公司通过生产家具、柜台、平底船、服装,甚至于养奶牛等多元化业务来维持生存。(20世纪90年的中国军工也曾这样)。

1925年2月,美国国会通过了《航空邮政法案》,所有的航空邮政业务部都由私人经营,邮递航线也由私人投标竞得。波音公司研制的Model 40邮政飞机有了广阔的市场空间。1927年,凭借飞机的卓越性能优势,波音公司赢得了旧金山至芝加哥航线的营运权,由此成立了专门的波音航空公司,同年收购了太平洋航空公司,获得了旧金山至西雅图航线的营运权。1929年新公司更名为联合飞机与运输公司,并在两年内收购了一系列业内领先企业,成为一家集飞机制造、航空邮递、航空客运等于一体的托拉斯性质的航空界巨子。

1933年罗斯福新政颁布的《全国产业复兴法》的核心是“订立可免受托拉斯法案限制的公平竞争规约”,1934年出台的《空邮法案》更是明确禁止航空制造商和运营商由同一家公司控制,这直接宣判了联合飞机和运输公司的死刑。1934年9月,联合飞机与运输公司被正式分拆为波音飞机公司、联合航空公司、联合飞机公司。创始人波音对此次分拆极度不满,抛售了自己的全波股票,辞去公司所有职务。波音公司借机实现了从私人公司向公众公司的转型,公司股票于1934年在纽约证券交易所上市。

第二次世界大战,使美国军工企业从萧条中复苏,1936-1946年间,波音公司合计向美国军方提供了12731架B-17“飞行堡垒”轰炸机,3970架B-29“超级空中堡垒”轰炸机。在此期间,1936年建立的波音2号工厂屡经扩展。1944年3月开始,波音公司的飞机生产达到了超过350架/月的惊人数量。同期,其竞争对手洛克希德公司共制造了19278架飞机,并创建了鼎鼎大名的臭鼬工厂;1939年诺斯罗普公司从新成立,并制造了700多架P-61“黑寡妇”夜战战斗机。

二战胜利后,国防开支大幅裁减,美国军工产业又经历了一轮寒冬期。波音公司在此期间因轰炸机订单取消就不得不裁掉了7万名员工。六十年代以后,波音公司的主要业务由军用飞机转向商用飞机。1957年在KC-135空中加油机的基础上研制成功的波音707是该公司的首架喷气式民用客机,共获得上千架订货。从此在喷气式商用飞机领域内举足轻重,先后发展了波音727、波音737、波音747、波音757、波音767等一系列型号,逐步确立了全球主要的商用飞机制造商的地位。其中,波音737是在全世界被广泛使用的中短程民航客机。波音747一经问世就长期占据世界最大的远程民航客机的头把交椅。美国总统的专机“空军一号”也由该公司出产的波音707以及波音747改装而成。

1997年,波音公司宣布,原波音公司与麦克唐纳·道格拉斯公司(简称:麦道公司)完成合并,新的波音公司正式营运。麦道公司曾经是美国最大的军用飞机生产商之一,著名的F-4“鬼怪”、F-15“鹰”、C-17“全球霸王III”军用运输机、MD系列商用飞机就产自该公司。与麦道公司完成合并后的波音公司已经成为世界上航空航天领域规模最大的公司。

(资料来源于 吴献东《军工企业-资本市场和政府的关系》和百度知道)

近期新闻

· (09-26 23:35)柏林航空取消33架波音飞机订单

· (09-18 04:46)NASA联手波音、SpaceX研发“太空的士”

· (09-17 08:25)波音SpaceX分享美航天局68亿美元大单助其运送宇航员

· (09-17 01:18)波音公司目标价被大幅提升股价大涨4%

· (09-16 21:05)Sterne:调升波音目标价至164美元

波特五力模型竞争力分析

上游供应商:供应商涉及电子元器件、光学、机械、电子等方方面面的公司。

下游客户:美国国家航空航天局、波音公司还提供众多军用和民用航线支持服务,其客户分布在全球90多个国家

替代品:无

潜在竞争者:无

行业内竞争者:空中客车公司(Airbus)、洛克希德.马丁公司、诺斯罗普、雷神

国内对标公司:无

第二部分财务和股价表现分析

最新季报

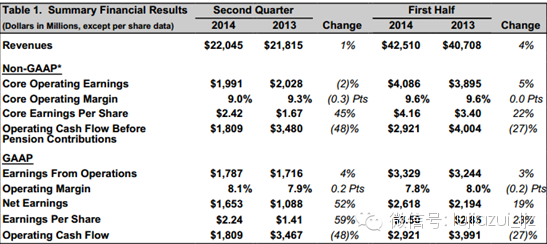

l Revenue of $22 billion reflects higher commercial deliveries

l Core EPS (non-GAAP)* increased 45 percent to $2.42; GAAP EPS of$2.24

l Solid operating cash flow of $1.8 billion; strong liquidity of $11.3billion in cash & marketable securities

l Backlog remains strong at $440 billion with over 5,200 commercialairplane orders

l Repurchased 11.4 million shares for $1.5 billion

l 2014 core EPS guidanceincreased $0.75 to between $7.90 and $8.10

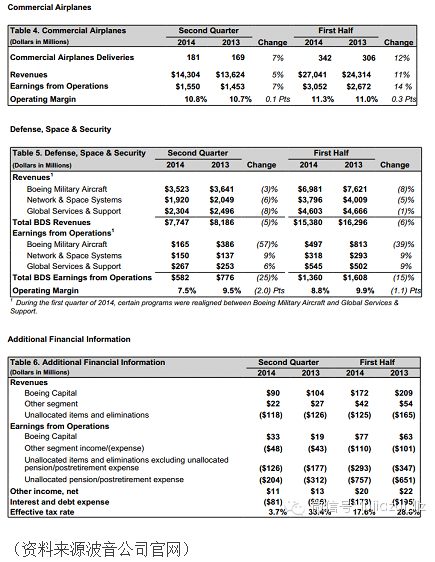

业务部门的销售和盈利情况:

近三个月以来波音股价走势如下

来源:谷歌财经

当前财务表现

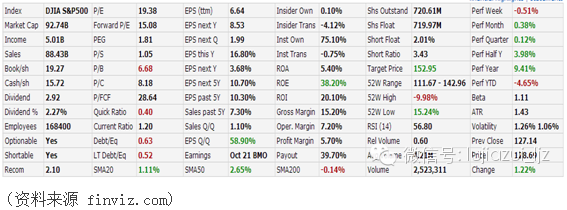

各项基本面指标如下:市值927.4亿美元,营业收入884.3亿美元,净利润50.1亿美元,市盈率19.38倍,预期市盈率15.08倍。市净率6.68倍,股息率2.27%。公司毛利率15.2%,净利率5.7%。长期负债率为0.52。净资产收益率38.2%,总资产收益率5.4%,过去5年每股收益复合增长率约10.7%。未来5年预期净利润增长率10.7%。

历史财务表现

波音公司过去五年公司营业收入平均增长率在7.3%,高于行业平均水平5.95%;毛利率在17.17%左右,远低于行业平均水平的30。22%;净利率在4.64%左右,低于行业平均水平的8.47%;多数时间公司市盈率在13倍到29倍区间,总体上低于行业水平;公司的净资产回报率在81.23%左右,远高于行业平均水平22.23%;公司长期负债率51.86%,较高。

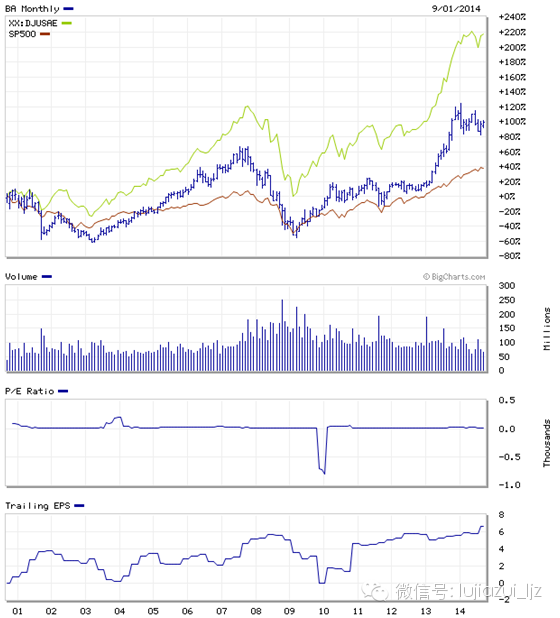

历史股价走势

2008年至2009初受金融危机影响有所下降,从13年到14年大幅上涨。下面是公司(蓝色)与标普500指数(红色)和行业指数(绿色)过去15年走势比较图,可以看出公司股价表现低于行业指数,略高于标普500指数。过去一年中从乌克兰到加沙地区的全球冲突将促使各国政府保证国防支出,从而令国防类股受益。过去一年时间里,国防类股已整体上扬25%。波音公司无疑也是全球政治不稳定局面的受益者。

资料来源 marketwatch.com

陆家嘴金融之家的组织者是一群有梦想的年轻人,我们的目标是为中华复兴而读书,打造全球投资的黄埔军校,超越华尔街,为上海建设世界金融中心贡献自己的力量!!

欢迎关注我们微信公众号“陆家嘴金融之家”和YY直播频道号“68347271”

精彩评论