作者:Manta

报告时间:2021年12月16日

投资模型:长期核心价值

研究笔记概要

1. 市场规模

Oatly 着眼的奶制品市场在全球总额高达$600B,而2020年全球植物奶零售 2020销售额只有 $18B,渗透率仅为3% ,Oatly 2020年收入是 $421M, 在植物奶业渗透率2%,全球奶业0.7%。

2. 竞争格局

Oatly早期在欧洲的成功离不开营销,虽然在欧洲Oatly已经是植物奶品中的龙头公司,但是随着美国和中国植物奶饮料市场竞争激烈,营销战越来越难打,Oatly的竞争优势并不明显。在美国和中国能否维持高速增长,复制在欧洲的成功经历是一个未知数。

3. 商业模式

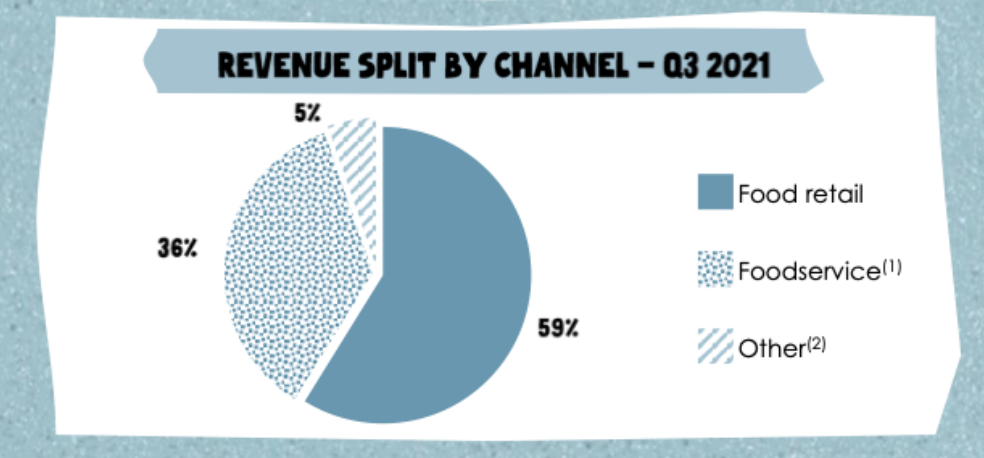

乳制品行业毛利低,竞争激烈。上游受到原料燕麦价格的不断升高和通胀的影响,Q3毛利有所下降,下游渠道主要有三条,零售(59%),餐饮咖啡店(36%)还有其他(5%),管理层透露出Oatly在零售渠道的确面临货架空间(shelf space)被竞品抢夺的风险。

4. 结论分享

短期:受到燕麦原料价格上涨,疫情等影响,收入增速和盈利情况不及预期,股价已经有很大的回调,如果不能按照管理层预期地扩产,或者被竞品抢占市场份额,下跌空间50%左右。

长期:如果Oatly未来能保持高速增长,在美国和国内建立头部地位,并且长期ebitda margin 可以达到20%,4年最高 4倍,最低1倍空间上涨空间。

公司介绍

Oalty是一家瑞典燕麦奶制造商, 是一度风靡欧洲的网红奶品牌。Oatly 的市场遍布瑞典、德国、英国、美国和中国。Oatly的主要产品有燕麦奶,燕麦酸奶,燕麦冰激凌。95% 的收入来自燕麦奶的销售。Oatly 非常重视品牌,乘着环保可持续的大势,通过个性化的营销,俘获了大批Y世代(milllenials)和Z世代(Generation Z)消费人群,在瑞典,美国都获得了不错的收入增速。发布本文时,Oatly的市值为47亿美金,股票代码 $OTLY。

Oatly 在“超级碗”插播的广告截图

01 三刀:植物奶巨大的市场空间

1. 植物奶的市场空间和细分领域

Oatly 着眼的奶制品市场在全球总额高达 $600B,而2020年全球植物奶零售 2020销售额只有 $18B,渗透率仅为3% ,Oatly 2020年收入是 $421M, 在植物奶业渗透率2%,全球奶业0.7%。

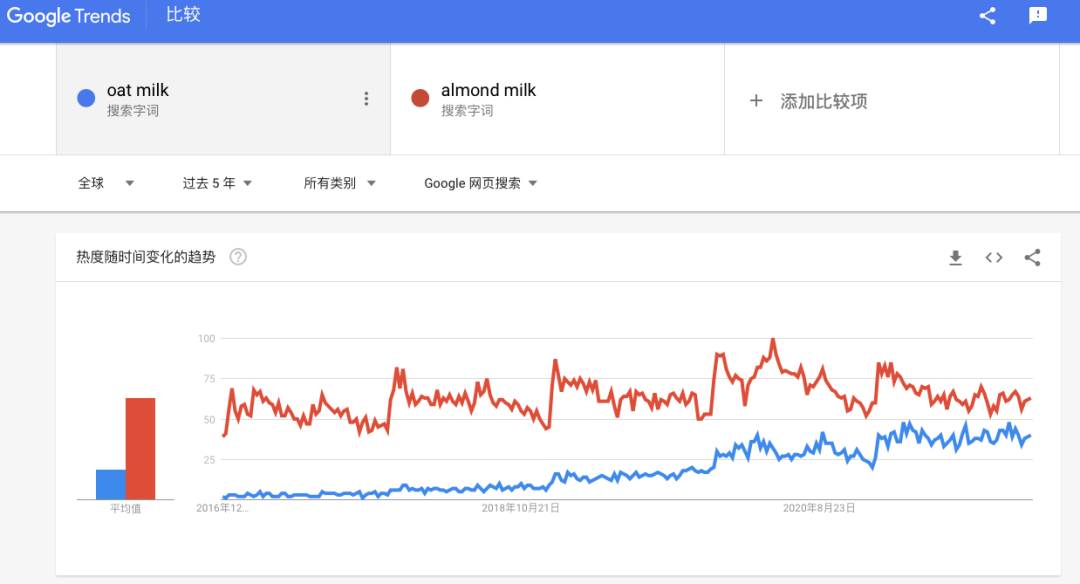

植物奶的兴起主要受到了两点因素的影响,人们对环保和可持续发展的关注,还有乳糖不耐人群对营养学还有自身健康的进一步认识。牛奶替代品包括了:杏仁奶,腰果奶,豆奶,燕麦奶等等。燕麦奶作为牛奶替代品类里的第二大细分品类在最近这几年慢慢走入了人们的视野,根据全球google trends 的搜索量数据显示,这五年以来,Oat Milk(燕麦奶)的搜索量数据逐年递增,和第一大牛奶替代品类里Almond Milk(杏仁奶)的搜索量差距越来越小。

Google Trends数据: oat milk vs almond milk

2. 燕麦奶在不同地区的增长情况

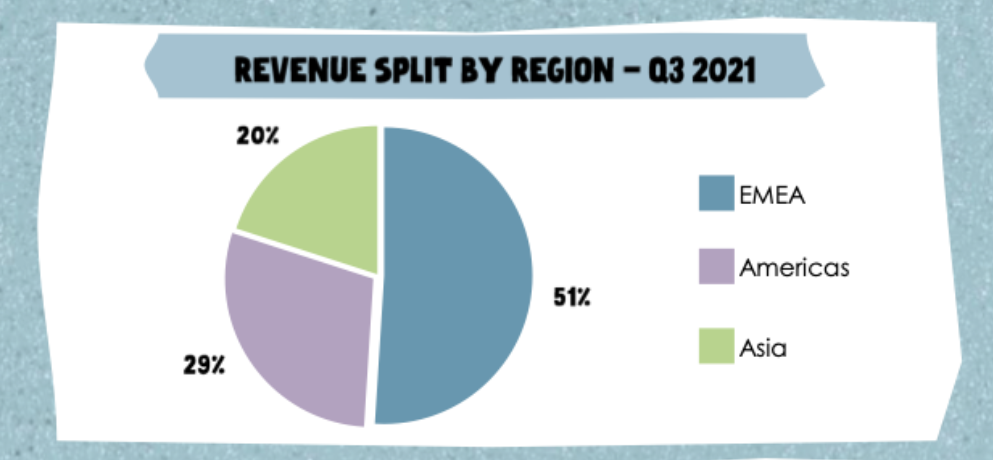

根据Oatly 最新的Q3收入地区占比显示,Oatly 51%的收入来自欧洲,中东及非洲;29%的收入来自美洲;20%的收入来自亚洲。

Oalty收入地区占比

欧洲

根据尼尔森的数据显示,在Oatly的老家瑞典,还有英国和德国,由于Oatly的兴起,以它为首的燕麦奶都超越了杏仁奶,成为了植物奶里面市占率最高的品类。但是2021年来欧洲地区增速放缓,Q3财报显示EMEA地区收入增速 yoy + 38.8%。

瑞典:燕麦奶在植物奶品的销售额中占比达到了77%(杏仁奶9%,豆奶9%)。截至 2020 年,Oatly 产品在非牛奶类替代乳制品的总销售额中占有 53% 的市场份额,市占率最高。

英国:Oatly 2016在英国relaunch,2021年9月燕麦奶超越杏仁奶/豆奶,以45%的市占率成为英国市占率最高的植物奶(杏仁奶21%,豆奶22%),燕麦奶品牌中销量最高的是Oatly,英国地区Oatly 2020年收入 yoy + 99%。

德国:Oatly 2018年在德国开展新的零售销售方案,2019年6月燕麦奶超越杏仁奶/豆奶,成为最高植物奶市占率60%(杏仁奶17%,豆奶14%),燕麦奶中销量最高的品牌是Oatly,德国地区Oatly 2020年收入 yoy + 199%。

燕麦奶在瑞典, 英国,德国的销售占比(%植物奶)

美国

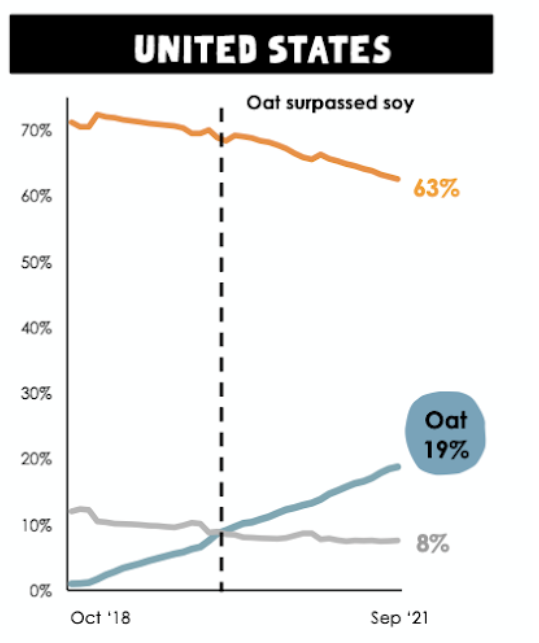

根据第三方的数据,在美国过去的三年中,32%的消费者已经减少或者停止了对牛奶的摄入,2/3的消费者至少将部分奶制品消费转移到植物性牛奶替代品上,并且使用这些产品的场合与动物性牛奶相似。Oatly 2017年进入美国,美国地区收入2020年同比增长156%;2020年年底,在美国有7500家零售店,10000家咖啡店, 2020美国地区收入达到100M。根据尼尔森的数据,2021年9月美国地区燕麦奶占植物奶的市占率19%已经超过豆奶的8%,跃居第二,杏仁奶占63%。Q3财报显示美洲地区收入增速yoy + 88%。

燕麦奶在美国的销售占比 vs 杏仁奶 vs 豆奶(%植物奶)

中国

中国乳糖不耐的人群基数大,约有3.5亿人,当越来越多人对乳糖不耐的概念有认识的时候,也给了植物奶的很大发展空间,Oatly 在他们的招股书中也不止一次提到对于中国市场的重视。在中国,燕麦奶在植物奶品中占比不到5%,市场渗透率仍不高,潜力巨大。

Oatly 2018年进入中国,和天猫,星巴克合作,目前有4700个星巴克门店,9500家门店,450% 门店增长率。亚洲总体有11000家咖啡店,6000个零售店。

2020年,根据天猫的植物基饮料品牌排名,Oatly的GMV至少比竞争对手多三倍。截止到2021年Q3,Oatly的线上业务**国总营收的21%,餐饮业务**国总营收的75%。亚洲地区是三个地区中增速最快的,Q3收入增速yoy + 98.15%。

02 三刀:竞争格局

1. Oatly 竞品都有谁?

中国

蒙牛(02319.HK)、伊利(600887.SH)、维他奶(00345.HK)等公司都先后进入植物基饮料或燕麦奶领域。

农夫山泉也在2019年4月上市植物基酸奶。

思瑞健康:2021年4月6日,拥有植物营养品牌“植物标签”的完成天使plus轮超6000万元融资。

奥麦星球:2021年3月下旬,植物蛋白饮品品牌获得了千万级人民币Pre-A轮融资。

OATOAT:2021年完成数千万元A轮融资,成立不到一年时间里的第三轮融资。

每日盒子:2021年2月完成数百万元天使轮融资。

美国

Chobani: 准备上市,seeking 10B valuation

DANOY: Silk 母公司

Sunopta:主打plant-base 产品,包括植物奶

其他未上市的小众品牌,如Califia Farms, Planet Oat等等

2. Oatly 的竞争优势在哪里?

Oatly早期在欧洲的成功离不开创意总监John Schoolcraft的营销。通过换包装,让Oatly在众多奶产品当中脱颖而出;通过一系列“反”牛奶的广告宣传,比如“Like milk but made for human”, “Post milk generation”等等,营造出极富个性的品牌形象;通过进驻精品咖啡店和星巴克的“吧台”模式,获取了大量年轻用户群,成功给Oatly营造出“网红”感。

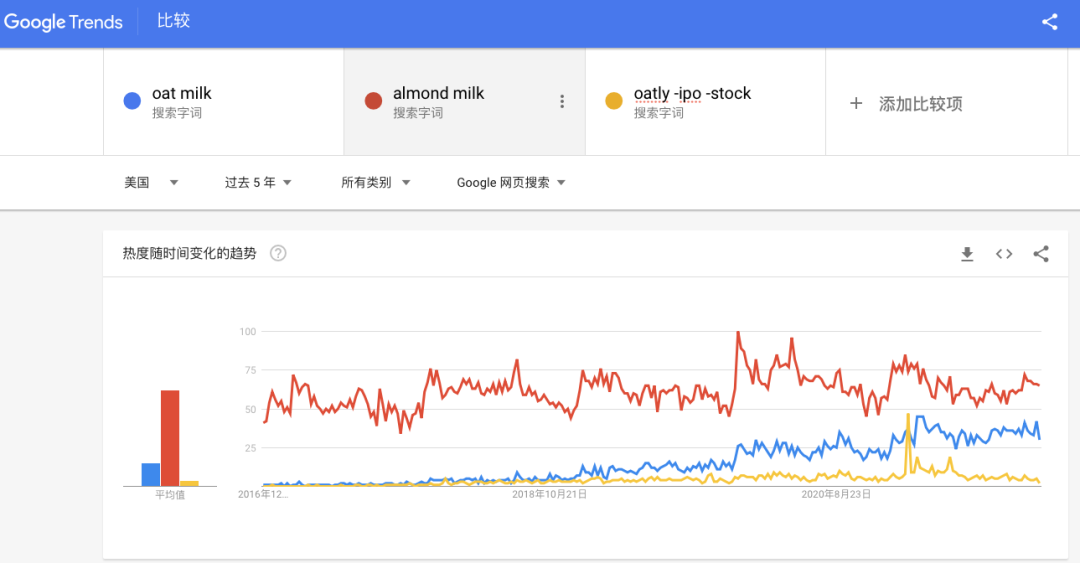

虽然在欧洲Oatly已经是植物奶的龙头公司,但是随着美国和中国植物奶饮料市场竞争逐渐激烈,营销战越来越难打了。根据Googl Trends美国地区的搜索量数据显示,虽然搜索Oat Millk(燕麦奶)的趋势居高不下(蓝色线),但是搜索Oatly 品牌的趋势(黄色线)除了在2月份超级碗广告后有一个小的爆发上升,之后一直处于下降趋势。

Google Trends数据: oat milk vs almond milk vs oatly

如果我们直接在Google 搜索"Oat Milk", 首页的五个广告位中有2个是Oatly的产品,其余三个是其他品牌的燕麦奶。

Google 搜索oat milk显示页面(地区:美国)

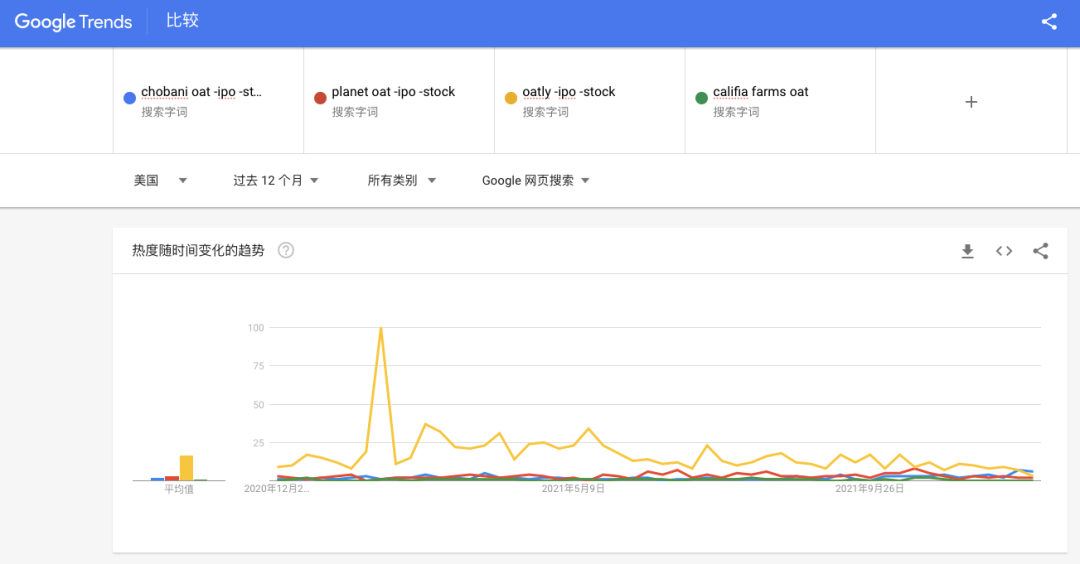

Oatly管理层多次在财报中提到,他们认为自己的用户对Oatly是有品牌忠诚度的,但是如果我们对比最近12个月美国不同燕麦奶品牌的搜索量数据,却发现最近Oatly的搜索兴趣(黄色线)和其他品牌的燕麦奶越来越接近了。

Oalty vs Planet Oat vs Califia Farms vs Chobani Oat

总体来看,在美国Oatly的竞争优势并不明显。在美国Oatly能否维持高速增长,复制在欧洲的成功经历是一个未知数。

02 商业模式和财务状况

1. 商业模式

对比市场上其他行业和公司,乳制品行业可能并不是一个好生意,毛利低且资本密集,竞争激烈。上游受到原料燕麦价格的不断升高和通胀的影响,Oatly表示成本会增加5%-6%。下游渠道主要有三条,零售(59%),餐饮咖啡店(36%)还有其他(5%)。最新一季度的财报中,管理层也透露出Oatly在零售渠道的确面临货架空间(shelf space)被竞品抢夺的风险。

Oalty 收入通过渠道分类

2. 收入增速 &财务状况

- 2020 yoy + 106.5%

- 2021 yoy + 51.48%

- 2022E yoy +61.78% (华尔街预期)

Q3 收入不符合预期,主要原因是美国生产低于预期,欧洲卡车司机短缺,亚洲疫情餐饮业收入降低。毛利也从20年的30%左右下降到 26.5%(燕麦原料价格上升);EBITDA MARGIN adjusted 为 -15.76%。

3. 利润空间

由于乳制品行业的毛利薄,Oatly自身的经营管理也不是特别理想,市场对于Oalty何时才能盈利一直有很大的争议。管理层预期长期能通过in-house 生产 (50%),增加利润率,最终能达到40% 毛利及20% adjusted ebitda margin。

04 Oalty的上涨空间&下跌空间

根据Oatly的收入增速和最终可能达到的Ebitda Margin做了两种假设,假设建立在Oatly未来能保持高速增长并且ebitda margin 长期会有所改善:

Bull Case

未来4年CAGR: 62%

2025达到植物奶市场10%渗透率(现在是3.2%)

ebitda margin 达到20%,

Upside: 380%

Bear Case

未来4年CAGR: 36%

2025达到植物奶市场5%渗透率(现在是3.2%)

ebitda margin 达到15%,

Upside: 80%

如果Oatly 无法按照预期扩产,或者被竞品抢占市场份额,无法保持预期增速,下跌空间50%左右。

05 三率分析

概率:70%

赔率:4年最高 4倍,最低1倍空间,下跌空间50%,主要取决于 ebitda margin 是否能达到20% & 在美国和国内的头部地位是否能体现。

斜率:2022年收到产能限制和原材料燕麦成本升高,股价短期不会暴涨,股价爆发在于ebitda margin 改善+产能改善+中美市场增长的爆发。

06 万木评级

万木三评体系

评星 ( 行业地位及竞争力)

4星:Oatly (植物奶产品)

评级(三年后预估市值比现市值涨幅)

B级:2-3倍

评风险(任何因素可能导致半年内的股价下跌)

红色:30 % - 50%

投资风险

1. 产能限制:Oatly Q2财报电话会议显示,一到两年内它的收入都会收到产能的限制,接下来收入上的突破就是依赖产能上的突破,如果不能按照管理层预期地扩产,股价会进一步下跌。

2. 燕麦价格持续走高:燕麦原料的价格在2021年11月份达到新高,对于Oatly 的成本是很大的挑战,如果燕麦价格居高不下,Oatly的毛利会持续收到影响。

3. 疫情恶化:2020年疫情期间,Oatly欧洲工厂停工数周,造成欧洲和美国地区的供应短缺,同时亚洲的收入75%来自餐饮,如果全球疫情恶化,Oatly的供应和亚洲地区收入会受到影响。

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

更多问题,可在公众号后台留言。

公众号:WEIMChina

精彩评论