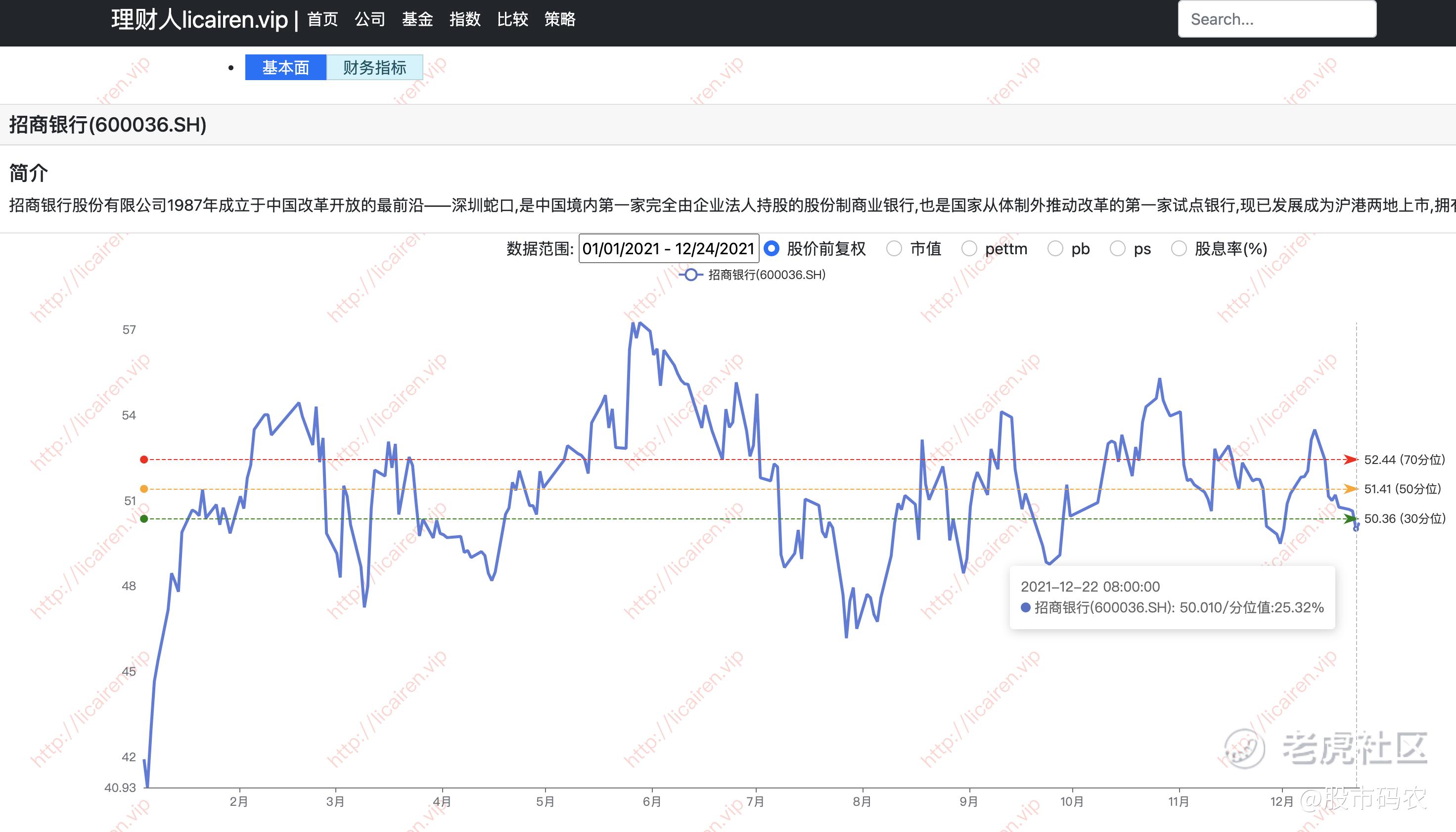

买卖建议昨日最低触及50以下,已经进入良好的买入区间,近半年看在50以下布局,54左右卖出能获得10%较好的波段收益,如果长期持有更佳(下图有我之前两次波段的实盘记录,我在我的周实盘总结里面也有写,感兴趣的可以去看本周实盘总结2021-12-19)

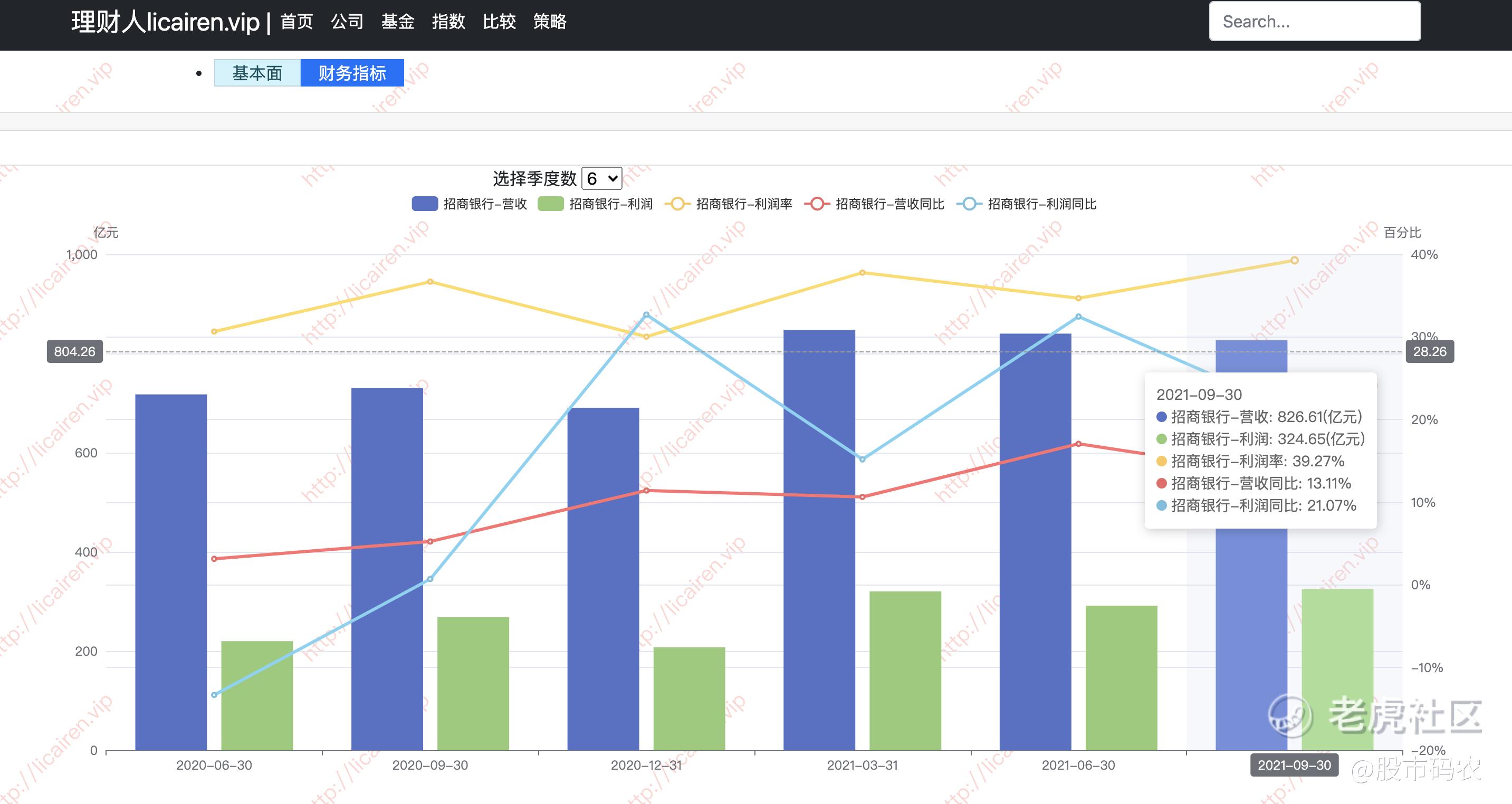

业绩表现稳健,营收与净利均保持两位数增长

2021 年 1-9 月,公司实现营业收入 2514.10 亿元,同比增长 13.54%;归母净利润 936.15 亿元,同比增长 22.21%;年化加权 ROE 为 18.11%,同比上升 1.11 个百分点;基本 EPS 为 3.62 元,同比增长 19.87%。多项业务保持快速增长,信用减值虽有回升但集中在非 信贷领域,以增强风险抵补能力,对业绩影响有限,多项因素带动公司整体营收与净利延续两位数高增。

NIM 环比回升,零售贷款占比上升,负债端成本优势增强

2021 年 1-9 月, 公司实现利息净收入入 1506.38 亿元,同比增长 8.74%;净息差 2.48%,同比 下降 3BP,,主要是受上年 LPR 多次下调的累积效应影响,贷款收益率同比下 降;Q3 单季净利息收益率 2.47%,环比上升 1 个基点,主要受益于信用卡贷款 增长较快、准备金率下调以及生息资产结构优化等。资产端,贷款规模稳健增 长,信用卡、消费贷和小微贷款推动零售贷款占比进一步提升。2021 年 1-9 月, 母行的贷款和垫款余额为 5.18 万亿元,较年初增长 9.46%;其中,对公贷款和 零售贷款余额较年初分别增长 3.23%和 9.9%,占总贷款余额比重 35.07%和 56.12%,较年初变化-2.11 和 0.23 个百分点。负债端成本管控强化,存款成本 率同比下行,成本优势增强。2021 年 1-9 月,公司的客户存款余额 6.01 万亿 元,较上年末增长 6.82%,占集团负债比重 74.02%;存款成本率 1.40%,同比 下降 17BP。其中,活期存款日均余额占比 64.63%,同比提高 5.76 个百分点。

非息收入贡献度提升,财富管理业务优势凸显

2021 年 1-9 月,公司实现非 利息净收入 1007.72 亿元,同比增长 21.57%,占营业收入比重 40.08%,同比 提升 2.64 个百分点。其中,净手续费及佣金净收入 757.34 亿元,同比增长 19.69%。财富管理和资产管理手续费及佣金收入延续高增,优势明显。2021 年 1-9 月,公司财富管理手续费及佣金收入 296.74 亿元,同比增长 25.75%。截 至 9 月末,母行管理零售客户 AUM 10.37 万亿元,较上年末增长 16.02%;管理金葵花及以上客户 AUM 8.53 万亿元,较上年末增长 16.11%,占全行管理零售客户 AUM 的 82.21%;管理私人银行客户 AUM 3.27 万亿元,较上年末增长 17.69%,户均 AUM 2788.45 万元。其他非息收入增速持续改善,主要是非货币 基金投资公允价值变动收益增加。2021 年 1-9 月,公司其他非息净收入 250.38 亿元,同比上升 27.63%。其中,投资收益(含公允价值变动)169.58 亿元, 同比增长 31.82%;汇兑收益 26.28 亿元,同比增长 22.8%。

资产质量保持优异,风险抵补能力增强

截至 9 月末,公司不良率为 0.93%, 较上年末下降 0.14 个百分点;关注类贷款占比 0.82%,较上年末上升 0.01 个 百分点,整体处于较低水平。拨备覆盖率上升,风险抵补能力增强。截至 2021 年 6 月末,公司不良贷款拨备覆盖率 443.14%,较上年末提升 5.46 个百分点。

投资建议

公司零售业务优势明显,盈利能力强劲,ROE 优于同业;资产端稳 步扩张、结构优化,负债端活期存款占比逾 6 成、成本优势显著;资产质量优 异,拨备覆盖率位居行业前列水平;公司积极推进轻型银行转型,打造金融科 技银行,构建大财富管理价值循环链,差异化竞争优势进一步增强。结合公司 基 本 面 和 股 价 弹 性 , 我 们 给 予 “ 推 荐 ” 评 级 , 2021-2023 年 BVPS 28.84/32.74/37.37 元,对应 2021-2023 年 PB 1.88X/1.66X/1.45X。

风险提示

宏观经济增速不及预期导致资产质量恶化的风险。

精彩评论