今天有一家AI企业招股,叫创新奇智,这家公司跟之前上市的商汤科技是同行,但侧重点有所不同。创新奇智主要在制造业。而商汤则是在智慧城市和智慧商业。

今天内容分为招股部分和基本面部分:

招股部分:

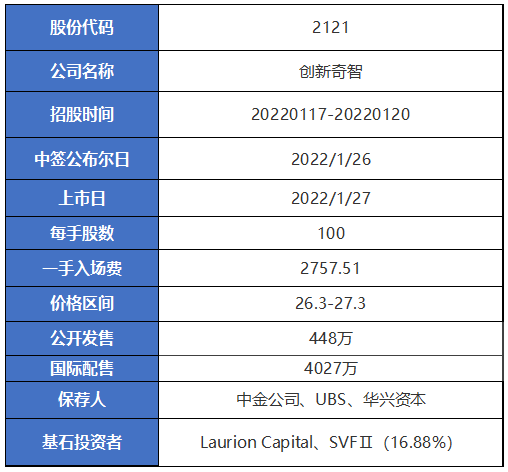

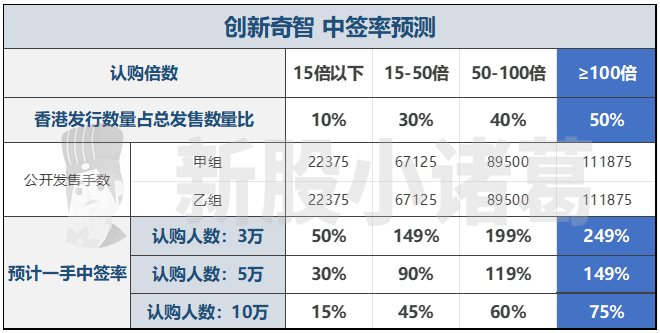

创新奇智(2121.HK)正在招股,一手入场费2757.51港币,价格26.3-27.3港币,一手100股,预计参与人数为3-5万左右,预计一手中签率50%+。乙头2000手,551万港币,20倍孖展需本金约28万港币。本次乙组大概率中签市值超过本金。

本次招股引入诸多两位基石投资者,分别为Laurion Capital、SVF Ⅱ,按中间价26.8计算占比16.88%。

数据来源:招股书,小诸葛预测

数据来源:招股书,小诸葛预测

这只新股的热度非常一般,写在这里仅仅是因为之前的商汤科技上市之后有一定的市场情绪,同处于AI赛道中,相比较于商汤科技并不是特别贵。

最近几只新股的破发率低,除了一个A股的二婚股金力永磁,其他均没有破发。尤其是泉峰和圣诺医药上市之后表现都非常不错。

基本面部分:

成立仅仅不到三年的时间,创新奇智已在中国企业AI解决方案行业建立自己的品牌。

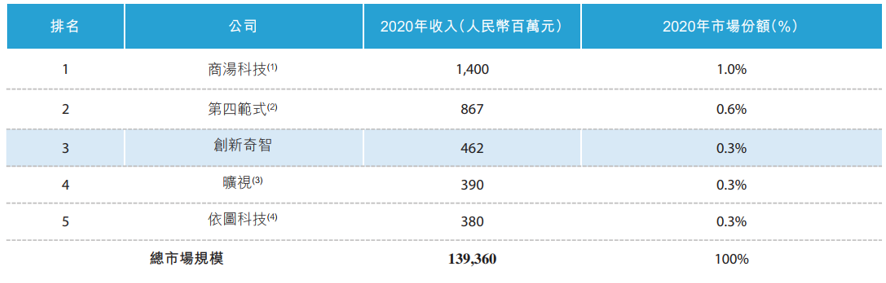

根据弗若斯特沙利文的资料,2020年,以收入计,公司为中国企业AI解决方案市场上第三大AI技术驱动型解决方案提供商,在逾1,500个市场参与者中有0.3%的市场份额。市占率第一的是商汤科技,占比1%,第二是第四范式,占比0.6%。

一、行业概况

人工智能解决方案根据其针对的目标群体大致可以分为两类,即:

1) 公共服务类AI解决方案及

2) 企业级AI解决方案

与公共服务类用户相比,企业级用户对AI解决方案的场景和需求更加多样化并界定的更清晰,但是企业级长期来看也会有一些问题,比如说天花板较为明显,爆款爆量的持续性可能不如to C端等。

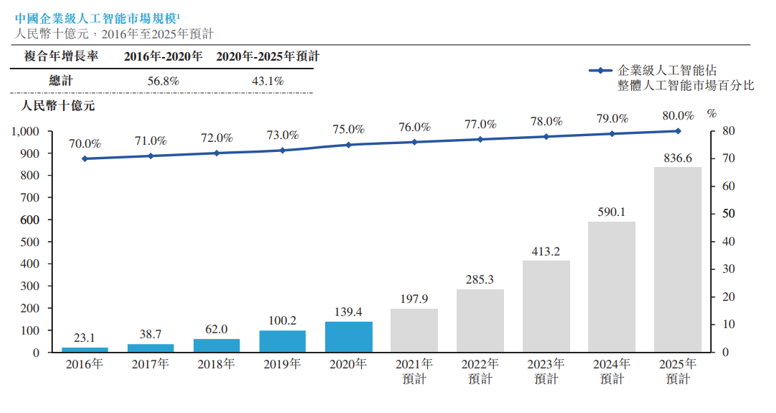

根据弗若斯特沙利文的资料,2020年中国企业级AI解决方案市场的市场规模约达人民币1,394亿元,预计到2025年将达到约人民币8,366亿元,复合年增长率为43.1%。2020年,中国企业级AI解决方案市场约**国整体AI市场的75.0%,预计到2025年将增至约80.0%。

数据来源:招股书

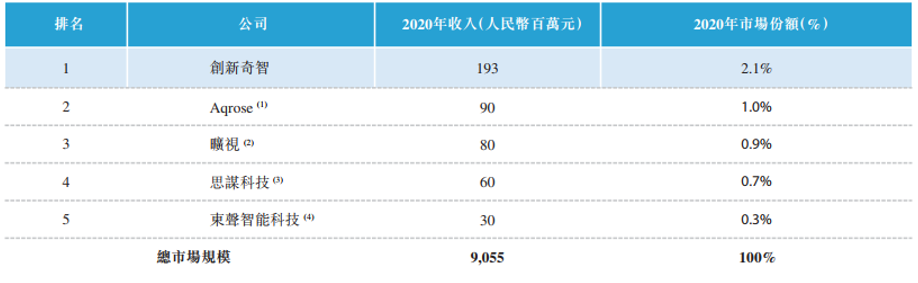

2020年,中国企业级人工智能应用市场中,创新奇智市占率第三,占比0.3%。前五公司依次为商汤科技、第四范式、创新奇智、旷视科技和依图科技。

数据来源:招股书

创新奇智的市占率优势主要是制造业,制造业中创新奇智市占率2.1%。远超第二第三名。

数据来源:招股书

二、公司财务/运营数据介绍

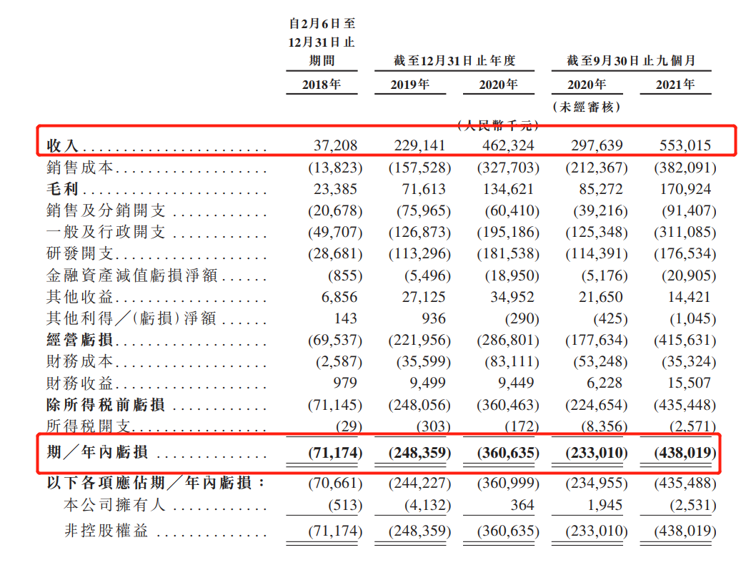

财务上看,创新奇智的营收具有较为强劲的增长,2020年全年营收为4.62亿元,而2021年前三季度已经达到了5.53亿元,同比增速达85.8%。

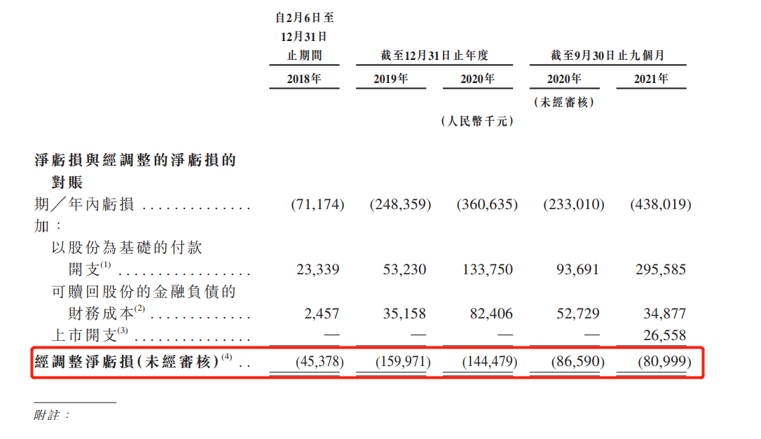

净利润方面一直是亏损的,主要是研发开支和股权激励的费用(一般及行政开支)过大。这种一开始处在爆发期的公司都会有类似的异常,但是需要注意的是,经调整后的净利润也是为负。

数据来源:招股书

三、估值数据

这种没有盈利的公司一般给估值的方法就是PS。PE或者EBITDA的意义不大,因为不同企业的发展阶段所用的估值方法是不一样的,且大部分初创企业的PE和EBTIDA是负的。PS法比较适合给到快速发展的公司。

下面小诸葛也做了一张表,市值已经将港币换算成了人民币。从PS估值的角度,创新奇智的过去十二个月PS TTM是达到了17倍,而商汤科技则是达到了较高的42倍。

一般来说,龙头企业拥有估值溢价是非常正常的,且会因为业务发展重心不同,导致估值水平的不同,这种比较仁者见仁智者见智。

数据来源:招股书,新股小诸葛

一般来说,估值相差过大的结果无非就是两点:

1:高估值杀估值 ;2:低估值抬估值。

如果以上两点均没有,那一定是有某些非常强大的基本面因素压制着他们,这一点在还没上市的公司中无法得到具体信息。比如说芯片中的华虹半导体和中芯国际,中芯国际无法抬估值一方面是因为业绩增速已经放缓,另一方面是管理层和美国制裁上的担忧。

总的来说,创新奇智这次可以参与的主要逻辑是因为目前港股打新市场的逐步恢复,同时又有商汤科技的估值之锚在那里,大概率会有一定的估值回归逻辑在里面,具体怎么走就交给市场的,小诸葛这次会参与到中甲,不去乙,因为中签市值大概率是超过本金的,这一点是风险不可控因素。

推荐阅读:

1.商汤科技-或成史上估值最高的AI独角兽!(上)

2.商汤科技或成史上估值最高的AI独角兽!(下)

3.诺威健康:亚太区最大的生物技术CRO(一)

4.诺威健康:亚太区最大的生物技术CRO(二)

5.伯恩光学:全球最大的玻璃面板生产商(上)

6.伯恩光学:全球最大的玻璃面板生产商(下)

你的每个转发、赞和在看,我都喜欢!

精彩评论