在雪球上看到一段话非常有代表性:又到年底,不少人在写总结。发现一个很有意思的现象,平安现在49.82元,年内下跌40%,一些小散却对平安仍很痴迷,对平安的问题视而不见,对平安仍抱有不切实际的幻想。远的不说,如果2018-2021四年一直持有平安不动,几乎是不赚钱的,这几年可是价值投资的大年,好公司翻倍都不止。平安投资一家华夏幸福就计提上百亿亏损,再有钱,也不能这么造,更何况平安收的是保费,不是自己的钱,要靠投资收益还钱的。看看三季报,基金几乎都已拋售待尽,一些小散还奢谈坚持,刻舟求剑,莫过于此。

这里我简单说几句:第一,“对平安的问题视而不见”,这里的问题是股价下跌还是基本面不好,没有细讲。第二,价值投资的大年,好公司翻倍都不止,这个是真的,那么现在判断未来四年是什么大年,哪些公司翻倍?有没有这个能力,如果没有,要不闭嘴,要不投资指数基金。第三,计提上百亿亏损,这就很扯淡了,计提和亏损恐怕不是一回事吧,何况华夏幸福的问题已经解决,计提大部分是可以折回的。就算把这百亿算上,今年也有一千多亿的盈利,而宋城演艺、上海机场等所谓的厉害股,几年过的狗样,股价不是也没跌吗?

第四,靠投资还钱的,就更扯淡了,基本判断是炒股的股民,和投资没太大关系,开开心心就好。平安是大型保险公司第一家转型做保障性产品的,其利润结构中利差的占比已经很低。第五、基金都已抛售殆尽,这就是傻子的言论了。基金是三季报走的吗?大哥,都走快一年了。何况这也是利好啊,说明鸡狗们没有筹码可以卖出了。国内鸡狗的情况我想大家都知道。

前复权的角度看,腾讯控股2018年2月份股价为471港币,今年高点为773.4港币,现在460港币,腾讯比太保还要惨,为什么指责腾讯不多呢?这里面的原因大家可以想一下,有多少是独立思考,多少是乌合之众的人云亦云。

前两天我写了一篇文章《腾讯暴力减持京东背后是互联网行业逻辑的变迁》,这里我说了几个点:第一,京东是很有价值的股权,当前不贵,第二,互联网行业反垄断和反资本无序扩张的背景下,腾讯的投资边界受到压缩,流量价值标的,变现能力减弱,这对腾讯是利空,第三,当前的腾讯不贵,第四,看好互联网行业的长期发展。

我粗略看了一下评论,基本上都是骂我的,认为我不懂腾讯,腾讯真的是太牛逼了,投资是利好,卖出更是利好,老厉害了。完全无视我的一个基本观点:当前的腾讯不贵。

我之前还想在公众号写了一篇文章《复盘十四年不涨的大牛股:中国太保》,一家公司十四年不涨,为什么我还把它叫做牛股呢?

这里股价不涨的原因是市盈率从80边到现在的9,就算净利润十年十倍,它的股价也是原地踏步啊。

我说的大牛股市说公司的业绩以及现在的基本面,很多人却认为大牛股指的是股价涨的猛。然后我得到的结论是再好的公司也不要买太贵,很多人得到的结论是保险公司不能买。

就像一个人感冒了,在医院拿了感冒药,回家吃了点苹果,然后感冒好了。理性的投资者会认为这个感冒药可能是有效的,一般的投资者会认为这个感冒药肯定是有效的,神棍会认为这个苹果太神奇了,能治病,得到结论:感冒就吃苹果,果到病除!

看看,这就是不同人的逻辑不同,刻在了骨子里,所以投资啊,很多人是不能交流的。你以为通过交流可以看到更广阔的天地,但是你同1万只井底之蛙交流,大家互相印证,得到的结论是:天空是圆形的,和井口一样大。

说到保险的基本面,互联网保险是避不开的,这几年很多人都担心互联网保险会颠覆传统保险公司,这里的核心逻辑是:保险是同质化产品,互联网保险的价格低,互联网的触达效果更好。

第一,对于同质化问题,我把保险产品分为保障性产品,服务型产品和理财型产品,保障性产品确实互联网保险便宜,事实上我也在慧择网做代理人,给需要纯保障的朋友推荐一些高性价比产品。这一块对传统保险公司冲击很大。

第二,互联网保险的价格低。保费=纯保费+附加保费,纯保费=风险保费+储蓄保费。风险保费对应保险公司的死差,储蓄保费对应保险公司的利差,附加保费对应保险公司的费差,每个定价因素对应一个利源因素。这里储蓄保费是保费中和预定利率对应的部分,这是答应给保护的回报。

这样保费就可以分解为三部分:风险保费,对应死差,对应的保障部分;储蓄保费,对应利差,对应的投资部分,和预定利率挂钩;附加费用,对应费差,对应的是经营费用。

我之前给朋友推荐年金险的时候就说过,不要只看预定利率,还要看储蓄保费占比是多少,附加费用多不多。当然同样的情况下,预定利率越高,消费者越有利。这是保险公司和消费者之间进行分蛋糕。

附加保费包括渠道费用、运营成本和预留利润(费差)

保险公司的产品性价比高,一般指的就是对于理财险,储蓄保费占比较高,预定利率高,对于保障性产品,其附加费用中运营成本确实低,但是销售费用并不低,互联网保险销售的时候给渠道的费用非常高,这里大家可以看看众安在线的年报,我就不讲了。

为了快速占领市场,互联网保险产品的预留利润一般也很低。

那么结论就出来了,为什么互联网保险产品便宜?因为公司就没打算赚钱,同时付出了巨大的渠道费用。保险公司的经营不以盈利为目的,或者说大家打价格战,看不到尽头,但是保险公司也不能破产,那么这些不盈利的保单慢慢积累,量越来越大,等后面稍微有个风吹草动,就会暴雷。消费者的权益不能丢,那么谁来擦屁股呢?

这是一场豪赌,大量销售不赚钱的保险产品,成功了,都是我厉害,失败了,丢给银保监会处理,这就是风险,重大风险。

如果你是监管层,你怎么办?第一,想卖便宜货,可以,但是你的资本实力得够,保障不烂屁股。第二,为了行业健康发展,避免没有底线的价格战,给渠道费用画个线。

10月22日,银保监会正式下发《关于进一步规范保险机构互联网人身保险业务有关事项的通知》。其中,明确凡是符合新规条件的公司,都可以在全国范围内不设分支机构,开展互联网人身保险业务。

但是,这些产品必须有“互联网”字样,且仅限于意外险、定寿、十年期以下普通人寿险等5类产品。

对于险企经营互联网人身保险业务,设定了门槛,共分两类,一是基本要求,二是高阶要求。不同的资本实力销售不同的产品。凡是不符合经营条件的险企,都应于2021年12月31日前,完成存量互联网人身险业务整改。

影响很大。目前已经有17家保险公司宣布暂时停止互联网保险业务,10家寿险,7家产险。

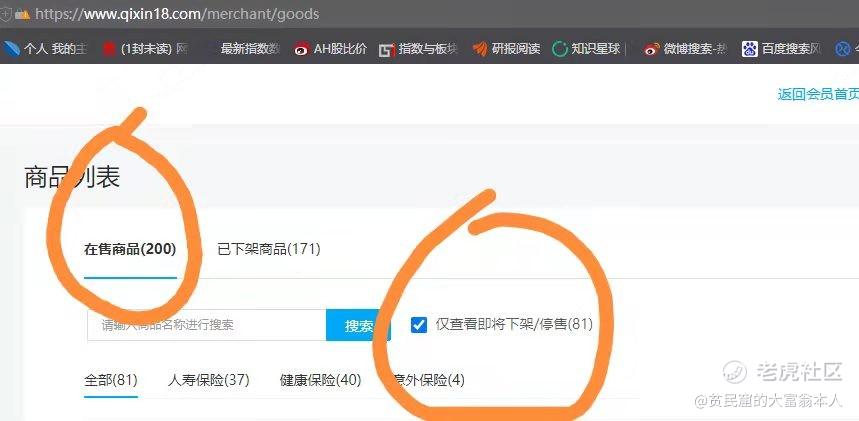

如图是我在齐欣云服后台的截屏,我们看到已经下架的商品171个,在售的200个里面,即将下架和停售的有81个。

可见这场风暴下,整个互联网保险迎来大洗牌,

从2019年高峰到2021年六月底,传统保险公司的代理人数量已经减少200万人,目前仍在大幅度降低中,互联网保险对于同质化产品的销售具有重大冲击作用,整个保险行业一个时代过去了。

那么对于保险公司也就两条路,一条是做同质化产品,打价格战,一个是做保险+,做服务型产品。即使是选择价格战,因为行业的特殊性,监管已经不允许出现无底线的价格战了。

从这个角度讲,未来的互联网保险或许更有很大的发展空间,但是和2021年12月31日之前的互联网保险,已经不是一个事物了。

以往性价比极高,甚至以保险公司不盈利(亏损)为背景的产品,可能很少能看到了。

互联网保险,一个时代过去了。而保险的时代变迁,还刚刚开始。

我的微信公众号:兵哥事务所,欢迎关注,一起聊投资。

精彩评论