美团的业务主要划分为三个分部,分别为:餐饮外卖,到店、酒店及旅游,以及新业务和其他。

美团的餐饮外卖业务相信大家都很熟悉,到店、酒店及旅游,字面意思也很好理解,其中到店就是美团起家时的主打业务团购加上收购的大众点评,酒店及旅游则主要指酒店和旅游相关套餐。

新业务及其他主要分为5个事业分布,1. 当地交通服务(网约车、单车) 2. 零售 3. B2B餐饮供应链服务、支付服务 4. 金融业务 5. 充电宝。其中第三项业务是To B的,为美团商家所提供的全产业链企业级服务,其余业务都是to C的,致力于覆盖更多的生活场景。

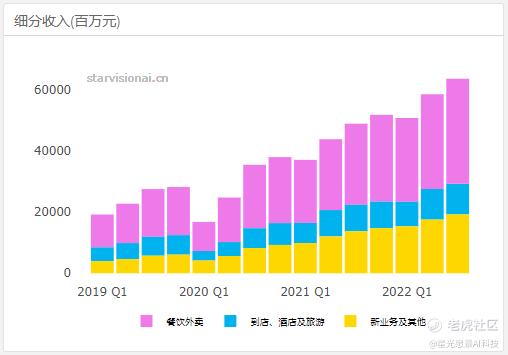

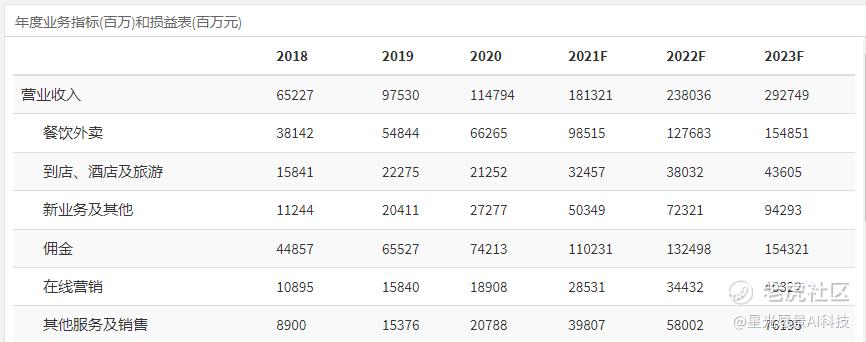

以2020年的收入占比来看,餐饮外卖业务占比为58%,到店、酒店及旅游的占比为19%,新业务占比为24%。

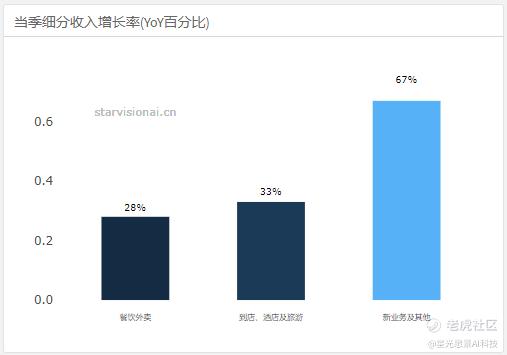

三个业务中,哪个业务增速最快呢?如下图可见,很明显增速最高的是新业务及其他,其次是到店、酒店及旅游。

三个业务中,哪个业务的商业模式最优呢,让我们拆开它的收入成本模型一览:

餐饮外卖

美团餐饮外卖业务的收入模型为:佣金(占比88%)+在线营销(占比11%)+其他服务(占比1%),这其中佣金收入可以细拆成单位模型使我们能更好的理解它。

大家可以从图中看出除订单数量外,单位经济中的每单平均单价、货币化率、骑手成本这三个主要变量决定了美团餐饮外卖的佣金收入。

而在线营销=点击量*点击费用,点击量=总的交易订单每次交易的平均点击量*广告加载量,美团过去几年的广告加载量和平均点击量都较为稳定,也就是说要提升在线营销收入的话,需要提升总的外卖订单数量。

从美团的外卖的单位经济来看,成本端骑手是最大头的,所以近年来每当出现要为骑手涨工资,保障社保等新闻出现时虽然民众都表示很欣慰,但是股民就倍感挫折。如大家熟知的头条新闻《要给骑手交社保,美团股价大跌14%》。

而由于目前没有进一步关于餐饮配送费上调相关的监管,骑手成本会趋于稳定,在无法降低骑手成本的情形下,收入的增长就显得尤为重要。

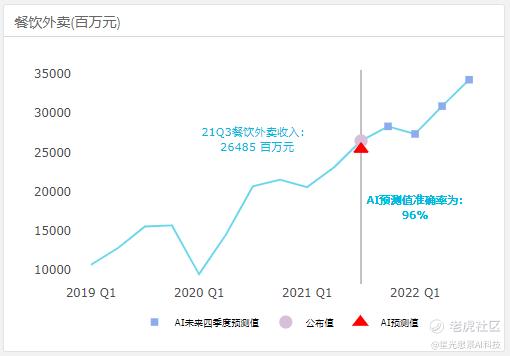

简单来看,量(交易笔数)*价(交易金额)*抽成率(变现率)=美团外卖收入。正常情况下,投资者与分析师需要复杂测算商家数量、用户数量、竞争状况并需密切跟踪数据的变化,耗时耗力,现在由分析师联合AI算法工程师联合建模,使商业前景清晰可见。

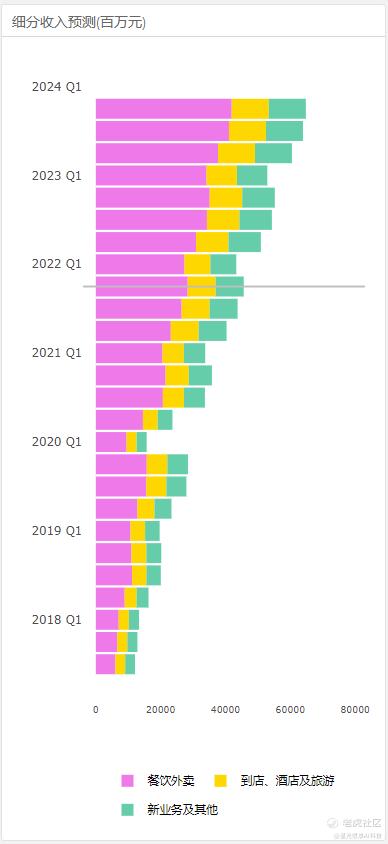

短期来看,AI预测未来四个季度收入和走势如下:

到店、酒店及旅游

通过美团外卖业务的单店模型我们能得知外卖业务看起来赚钱相当的艰辛,且餐饮外卖的增速也在放缓,但是到店、酒店及旅游业务就不同了,虽然是美团三大业务中营收占比最小的一个,但却是贡献利润最多的,是名副其实的“现金牛”,因为它的盈利模式较好,毛利率达88.4%。

毛利高,商业模式性感,当然会让各路资本虎视眈眈。

当年美团收购大众点评来壮大到店业务所看重的是点评积累的数十亿条评论,这数十亿条评论使用户依赖于该平台搜索餐饮酒店等信息,并产生购买决策,所以收购点评为美团构筑了商业壁垒,使用户并可在同一平台完成搜寻到交易的闭环。

但现在随着当代视频媒体大行其道,替代了部分文字媒体,抖音等视频平台用吃播、探店等模式替代了文字点评所提供的食评信息,并用0佣金模式抢夺美团的团购业务,面对新式媒体对美团用户的抢夺,美团无法坐以待毙,于是在2021年12月27日宣布与快手达成互联互通战略合作,联手阻击抖音。

让我们看看AI机器学习算法所预测的到店业务短期的商业前景如何呢?

AI预测2021Q4到店酒旅业务的收入为86.49亿,同比2020Q4增幅为21%,同比疫情前2019Q4增幅为36%,业绩反弹幅度明显高于传统餐饮酒旅,除了得益于其仍然强大的平台价值外,还受益于更多当地小商户将运营从线下转移至了线上,该业务中的线上营销收入可大幅提升。

新业务

新业务中的5个事业分部中,增长最多的是零售业务及共享骑行服务。

随着越来越多人采用单车代步以及平均每天使用单车的次数上升,更多人会选择购买单车月卡,单车业务的亏损会进一步收窄。

而零售业务及B2B供应链方面,如果外卖配送、美团买菜、B2B餐饮供应链打通,产生协同效应,将为美团在零售的竞争中提升竞争力。线下零售是一门苦差事,所以多业务间的协同和成本费用分摊很重要。

美团的新业务中:零售、出行、B2B餐饮链、充电宝等,仍有大幅增长的空间。

以长期视角来看,美团的三个业务会有什么样的变化?

收入保持高速增长

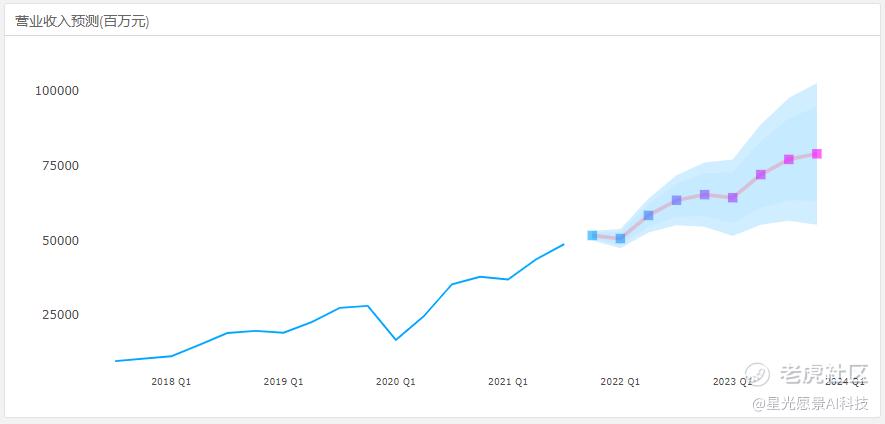

通过AI平台预测,2023 全年营业收入 为 2927亿, 复合年均增长率为36.6% (vs2020),其中餐饮外卖CAGR为32.7%,到店、酒店及旅游为27.7%,而新业务的CAGR为51.2%。增长主要由新业务带动。

餐饮外卖核心业务仍能保持30%以上的增长

原则上随着餐饮外卖业务体量的持续扩大以及管理和技术的不断迭代,美团能体现出规模优势,外卖业务仍能保持30%以上的增长。

新业务的占比将逐渐提升

新业务的收入占比将由2021Q3的28.1%提升至32.5%,而到店、酒店及旅游业务的收入占比将由2021Q3的17.6%下滑至14.5%。

关于美团业务值得关注的是会不会有更多的监管风险使其货币化能力下降,成本提升从而影响收入。

精彩评论