回顾

6月份的股灾引发了人们对经济放缓的担忧,并影响到了人们的消费支出,事实上也减缓了资金外流。携程的股价也从6月到9月期间的抛售中跌去了约30%。当然,与最初恐慌抛售形成鲜明对比的是Q3在酒店预订和票务领域强劲的收入增长。同时我认为,Q4在价格战减少以及整体稳定的销售价格下,携程将会迎来更多的机会。

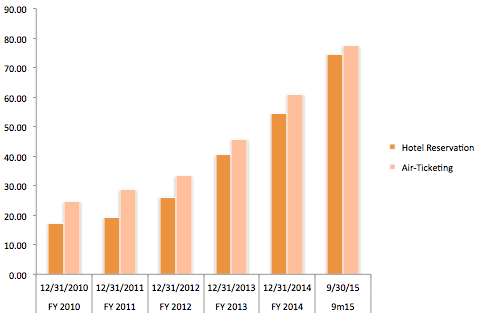

上面的数据显示了占比最大的酒店预订和机票业务。我们看前三个季度业绩已经高于2014全年。算上2015全年在内,预计在过去五年住宿部分的年复合增长率可达到35%,机票业务的年复合增长可达到25%以上。

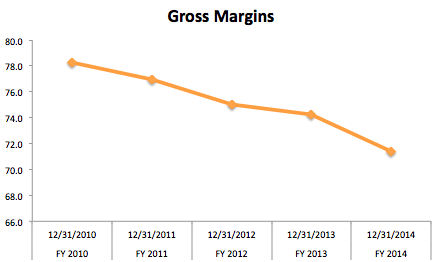

首先,总量的快速增长离不开携程行业龙头的地位以及旅游在中国日益增长的需求。其次,长远地看,去携合并更助于减缓在过去几年里因为价格竞争造成的毛利率递减。如下图所示。

从上表中可以看出来,伴随着价格战,携程在过去五年的毛利率累计下降了7%(700个基点)。(源于平均销售价格的下降)

对投资者来说,好消息是,2015年携程的毛利率预计将稳定在71.2%左右,可以看到由于一系列下的整合扩张下,未来潜力巨大。(艺龙和去哪儿)。

更进一步,携程将专注于非价格竞争因素(举例,更简单的网站导航——不超过三个点击就能达到你想要的界面)。

携程作为国内最大的一站式旅游服务提供商,涵盖酒店住宿、交通票务服务和动态打包旅游等整个产业链。并通过与酒店合作,使客户预订酒店在中国和世界各地。

旅游业数据

中国国家旅游局中提供的数据显示,旅游行业从2010年的1.6万亿元扩大到2014年的3.3万亿元(复合年增长率是19.8%)。Euromonitor的估计表明,预计到2020年市场会增长到4.8万亿。此期间的年复合增长率为7.8% 。

艾瑞给出的数据,未来三年中国在线旅游市场复合增长率将增长超过40% 。乐观看在线旅游普及率将持续增长,从2015年的10.8%上升到了2018年的15%左右。(这一数值在2010年仅为6%。)

估值

随着加息前指数回调的影响,估值风险进一步释放。

潜在催化剂

继续向前增长的一个潜在的催化剂是下一个五年计划将于2016年第一季度公布。有迹象显示,下一个五年计划将增加政府支出,主要体现在三大方面:基础设施、绿色能源和科技行业。

我认为这是重要的,首先,它有助于平息投资者投资中国互联网公司的担忧。尤其是未来机构对中国科技行业更加积极的态度。

可能的税收激励或研发(R&D)学分将帮助中国互联网公司竞争更好,让他们看到未来的盈利能力。

同时携程超过70%的市场份额,将享受巨大的在线旅游市场的繁荣。同时,与艺龙、去哪儿,百度的整合也将被证明是未来最大的催化剂。

$(ctrp)$

精彩评论