FF 宣称的 1.4 万份订单,实际只有 401 份。

作者 | 周永亮编辑 | 郑玄

一场资本风暴正在席卷美国电动车制造行业。

过去两年,包括贾跃亭在内的美国电动车创业者利用 SPAC 的监管空白,靠着一张 PPT,在二级市场卷走数十亿美元。现在,SEC 决定堵上这个漏洞。

近期,美国证券交易委员(以下简称 SEC)结束了为期 60 天的公众意见征询期,提出针对 SPAC 的若干拟议指南,特别是关于披露、营销实践和第三方监督的指南。如果获得批准,SPAC 的准入门槛将会提高,其与传统 IPO 监管严格程度的差距将被缩小。这很可能意味着这波 SPAC「退潮」。

这项新政策主要监管的对象之一是美国电动车行业。从 2020 年中期开始,SPAC 上市活动出现爆炸性增长,目前已有 300 多家公司通过与 SPAC 合并实现了上市。其中,SPAC 最热门的领域当属电动汽车行业,Nikola、Lordstown Motors、Lucid Motors、Karma、Fisker、Canoo、Hyliion、Proterra、法拉第未来等,都是通过 SPAC 上市。

但通过 SPAC 募集大笔资金后,这些车企没能兑现当初的业绩承诺,甚至不少车企至今未能量产,因而股价大跌,致使投资者蒙受巨大损失。研究公司 Audit Analytics 的数据显示,自 2021 年初以来,已经有 Canoo、法拉第未来、Lordstown Motors 和 Nikola、Lucid 等 6 家公司披露受到 SEC 调查,有至少三家汽车或电池制造商已经发出了持续经营警告。

01

SPAC,电动车

初创公司的摇钱树

SPAC 是 Special Purpose Acquisition Company 的简称,即特殊目的收购公司。SPAC 上市是指新设一家现金空壳公司作为上市主体,在 IPO 后用募集资金收购一家 (或多家) 私有公司,实现该私有公司曲线上市,SPAC 的发起人及投资人由此实现投资回报。

简单来说,SPAC 就是借壳上市的反向操作,先由管理团队成立一家没有任何业务的空壳公司,然后进行路演、募资、IPO,随后在 12 到 24 个月内寻找有潜力的并购对象。相比传统 IPO,SPAC 吸引人的地方在于周期短、门槛低、交易灵活。

其实,SPAC 上市并不是新鲜事物。从历史上来看,美股曾经有两次 SPAC 上市高潮:第一次是在 2007 年,第二次是 2020 年至今。这两次高潮出现的大环境有些类似:都是在遭遇危机之后,美联储为了刺激经济,持续实行宽松的货币政策,大量资金涌入,导致资本市场上企业估值提升。SPAC 灵活的机制设计可以让公开市场投资者,投资一级市场,并且获利较高,所以对 SPAC 的需求大增。

简单来说,就是二级市场估值处于历史高位,一二级市场估值溢价高,使得一级市场资产吸引力更大。2021 年,S&P 500 的整体 PE 为 32.49 倍,处于历史 92.53% 的分位数。2020 年 S&P 500 企业价值倍数为 16.8X,达历史高位。这也意味着,二级市场的估值处于历史高位,这让一级市场资产更具吸引力,也增强了私人企业上市融资的动力。

法拉第未来的 FF91|图片来源:视觉中国

那在这股热潮中,电动车公司成为最受追捧的对象。至于原因,这就不得不提到特斯拉。特斯拉股价在 2020 年增长了 7 倍,超过汽车巨头丰田两倍,超高的回报率刺激了投资者,他们都在疯狂寻找「下一个特斯拉」。

与此同时,随着全球各国列出 2030 年到 2040 年推动汽车电动化的时间表,传统汽车制造商也在持续加大新能源汽车的投资,越来越多的人预期,电动汽车和卡车将很快开始取代化石燃料驱动的汽车。

对于初创车企来看,造车本来就是一个资本和技术密集型行业,需要大量的资金。虽然他们拥有自己的愿景,但是许多公司还没有开发出原型车,如果通过传统 IPO 融资,他们可能很难找到投资者。Guidehouse Insights 汽车行业分析师山姆·阿布尔萨米德(Sam Abuelsamid)曾表示:「这些企业所存在的问题是,他们中有很多公司都没有达到一个程度,很难被真正认为是一家具有高度可行性的企业。」

所以,面对当时的 SPAC 热潮,这些电动车企最好的应对就是趁热打铁,利用当前投资者的乐观情绪,抓住机会迅速获得融资。

就是在这样的背景下,Nikola、Lordstown Motors、Lucid Motors、Karma、Fisker、Canoo、Hyliion、Proterra、法拉第未来等大批电动车企上市。

这种热潮甚至还蔓延到其他类的创新交通工具。据统计,2021 年共有 5 家飞行汽车企业通过 SPAC 上市,包括美国飞行汽车企业 Archer 和 Joby、德国飞行汽车企业 Lilium、英国飞行汽车企业 Vertical,巴西航空工业公司旗下飞行汽车企业 Eve。

02

为何加强监管?

不过,就在 SPAC 上市如火如荼展开的同时,SEC 开始加强了监管,因为它意识到 SPAC 规则的「漏洞」。

与 IPO 相比,SPAC 方式上市公司可以在上市前向投资者做出前瞻性指引,这被看作是围绕「避风港」规则的一种监管套利。所谓「避风港」原则,是美国在 1995 年出台的一项规则。上市公司在披露信息中提到关于一些未来计划,并且包含一些标准措辞,比如「注意,我们关于未来的声明可能不会成真」,那即便最终结果没有实现,投资者也不能起诉。传统 IPO,则被排除在「避风港」原则之外。

这给 SPAC 提供了操作空间。SPAC 的操作模式是先成立一个壳公司,然后募资上市,随后在 12 到 24 个月之内找一些优质资产装入壳内。因为 SPAC 上市已经完成,从技术上来讲,这笔交易属于并购而非 IPO,可以适用「安全港」原则。所以,很多被收购标的的管理层,可以讲述公司愿景,说服投资者这是一笔不错的投资。即便最后预测没有实现,投资者也很难起诉上市公司。

2022 年 3 月,SEC 公布了针对 SPAC 的监管草案,包括五大方面。其中最重要的变化,是要求将 SPAC 所需的财务报表跟传统 IPO 的财务报表保持一致,这是朝着创造更多透明度迈出的重要一步。与此同时,SPAC 公司业绩指引信息披露不再适用「安全港」原则。

Lucid 电动车|图片来源:视觉中国

与此同时,SPAC 公司从上市到资产收购注入,存在大量信息不对称、证券欺诈与利益输送等内幕交易,尤其是众多 SPAC 公司在没有实质性资产注入(收购企业)的情况下,凭借市场传闻就能实现股价翻番大涨,具有极高的投机性,令大量投资者认赔离场。

就在 SEC 加强监管的同时,很多上市企业开始暴露出问题。据了解,因为 SPAC 和电动车概念的火热,很多电动车企在上市之初股价大幅上涨,但随后部分因为量产承诺难兑现等因素,遭到 SEC 调查,股价随后表现不佳。

「2021 年以来,不少 SPAC 公司在收购资产过程中,刻意夸大被收购资产的业绩表现与未来成长空间,导致追涨者遭遇亏损。」一位国际对冲基金经理表示。

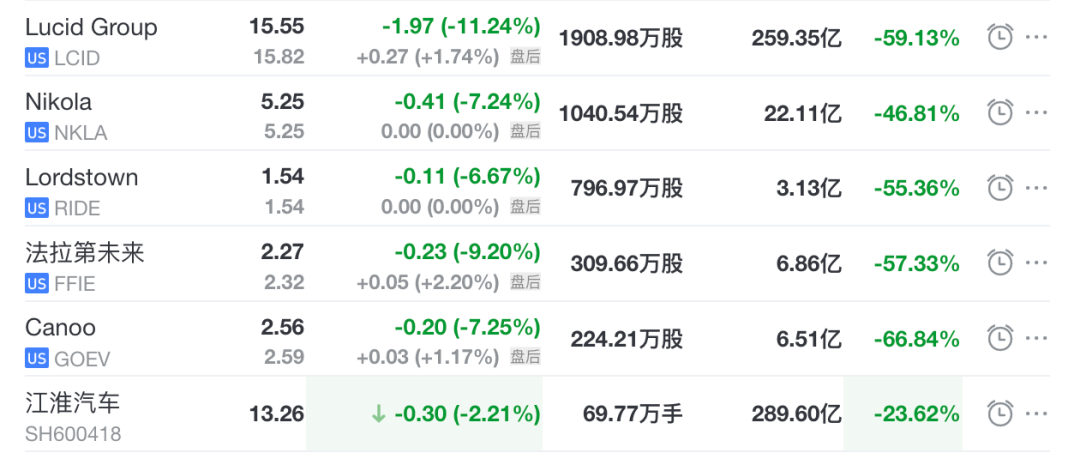

部分美国电动车企股价|图片来源:雪球截图

上市至今,这些公司的股价较高点下滑 6 成到 9 成,远远大于大盘波动。其中,Lordstown 下滑幅度最大,接近 95%,目前股价为 1.54 美元/股,最新总市值为 3.13 亿美元;法拉第未来(FF)股价为 2.27 美元/股,较高点(20.75 美元/股)下跌 89%,市值为 6.86 亿美元。

其中,2022 年 3 月底,法拉第未来发布公告称,某些公司管理团队成员和员工因涉嫌向投资者发布不准确信息被 SEC 传唤。美媒猜测,这跟法拉第未来向投资者夸大了其即将推出的车辆 FF 91 的预订数量有关。调查发现,宣称的 1.4 万份 FF 91 订单只有数百份订单已支付。

财报显示,一季度 FF 净亏损约 1.53 亿美元,上年同期净亏损约为 7600 万美元;截至一季度末,FF 总资产约为 7.06 亿美元,其中现金为 2.76 亿美元。公司称,现金减少的部分原因,是按计划偿还了 9700 万美元票据及其应计利息。

在订单方面,截至 2022 年 3 月底,只有 401 位用户缴纳了 1500 美元的订金,而且这些订金并不具有约束,如果客户改变主意必须要全额退还。

03

背后是产业优势遭削弱

其实,美国这波初创电动汽车热潮,跟国内 2016 年左右开始崛起的「造车新势力」有些类似。当时,中国有近 300 家汽车初创公司。在很长一段时间里,他们因为汽车迟迟没有量产,而被媒体称为「PPT 造车」。后来,经过大浪淘沙后,目前剩下的只有蔚小理等不到 10 家。

虽然很多美国初创企业已经通过 SPAC 上市,但也必然会经历洗牌的过程。当初,很多初创企业看到了特斯拉在商业上的巨大成功,开始跃跃欲试进入汽车行业。但他们低估了其中的复杂度和困难,汽车是一个对资金、技术和供应链都都极高要求的行业。

对此,特斯拉 CEO 马斯克在接受采访时曾表示,「汽车初创公司的历史是很可怕的,而且它们几乎都破产了。这是一个大到令人难以置信的初创公司的墓地。有数以百计的汽车公司,人们根本就没听说过。目前,在美国,唯一两家还没有破产的美国汽车公司,是福特和特斯拉。特斯拉几乎破产很多次,都数不清了。」

美国电动卡车品牌 Nikola|图片来源:公司官网

同时,他还表示,「我所看到的这些新的汽车公司,它们贸然进入,以前从来没有生产过一辆汽车,就试图生产一款高量产车。这就像不操练你的运动项目,直接去参加奥运会。你不会获胜的,这太疯狂了。你需要从小做起,小规模试错,确保你有大量的储备资本。然后通过一开始做的蠢事,逐渐积累经验。随着时间的推移,逐渐减少犯错。否则将带来巨大的金钱损失。」

其实,美国这些初创电动车企遭遇的局面,并不仅仅是公司的挑战。从更大的层面来说,这主要是因为美国在供应链和制造业已经不再有优势,导致制造成本高、效率低、质量差。

蔚来汽车 CEO 李斌曾表示,特斯拉曾经在 2019 年左右遭遇「产能地狱」,生死悬于一线。在中国就基本没有这么一说。只要有大批量订单,你给车企几个月,他们同时建设多个工厂都没有问题,零部件厂商加班加点也会给你生产出来,这背后考验的是一个国家的工业和制造业基础。正是这样的差别,导致了特斯拉中国工厂的效率,比在美国高了很多。

在经历 SPAC 上市后的「甜蜜期」后,美国的造车新势力将面临量产和交付的考验,他们将在越发内卷的竞争中,迎来真正的洗牌。不过,从全球的竞争格局来看,留给他们成长的时间真的不多了。

精彩评论