京喜刚出生那会,肩负着下沉的巨大使命。

2019年京东年度活跃用户数只有3.62亿,而淘宝和拼多多均超过了7亿。这其中的差额就少在了下沉市场里。

刘强东大手一挥,决定亲自带队攻坚下社区团购这块硬骨头,打响自家“京喜”这块牌子,翻译翻译什么才是惊喜。

这是他自明尼苏达州事件后,第一次主动提出要负责某项具体业务。

现在一年过去了,明尼苏达州的女生在公开听证会上说出了“我愿意”。留下了到底是“东,stop”还是“don't stop”的烂梗。

刘强东据说为了这事,辞任了CEO,在最近两个月疯狂低位套现了66个亿,将风险进行切割。

只有他当初踌躇满志想要负责的京喜,现在零落在了风雨中,3月份传出消息裁员一半,剩下的7月份再裁。

结果7月份带来惊喜,整个事业群都没了。京喜,这可真是惊喜。

1

在整个社区团购的大班级里,京喜同学是属于那种“迟到了,还不努力”分子。

这里的努力是指的“补贴”。

京喜拼拼相较于美团、多多、滴滴、兴盛、十荟团,阿里,是入局最晚的。真正意义上发力是在2020年末京喜事业群成立后,相比他人迟到了整整一年半。所以前期占据的市场份额最少,也不具备有先发优势。

但就算如此,京喜没打算通过拼补贴把市场份额抢过来。注意,这里说的是拼补贴,不是没补贴。

徐雷曾在下半场反复强调:希望通过质量和效率来打造社区团购的护城河。

这在其使用体验上有所反馈。部分用户认同京喜拼拼的商品,在品质上比其他社区团购平台更有保障。同时在物流上,也发挥了京东优势,能做到部分城市站点12点送达。

但相较于整个战场的疯狂补贴,体验上的优势,并不能让市场多看你一眼。尤其京东一开始瞄准的就是下沉市场。

在这里,九毛九一箱的餐巾纸就是王道。

2021年下半年,京喜拼拼的订单量在美团、多多、滴滴、兴盛、十荟团,阿里等对家中垫底。这也很正常,别人不管业绩如何增长,都是在全国直接铺开的。

京喜则非常谨慎,有多谨慎,我把这个打法称为“走三步退两步”。

2021年3月份刚发通稿称覆盖了14座省市,下半年又都撤了回去。5月,京喜业务相继退出福建、甘肃、贵州、吉林、宁夏和青海等省份。8月,退出山西。

截止至6月份,现只剩下北京和河南两地的业务。

这两个地方能保留。北京是因为它唯一盈利的区域;河南是作为京东“社区团购+下沉”的试验田,在搞研究。徐雷在今年3月京东电话会上表示:京喜业务是一个需要五到十年投入的长期赛道,短期营销带来的规模不具有可持续性,需要逐步打造短链物流基础设施能力和用户心智,目前行业的发展趋势也在不断验证我们的判断。”

这句话翻译一下其实是:前面做得不对,后面怎么搞还没想好,我先试试。

京东的撤退是正确的,他没想清楚的问题,赛道上绝大部分玩家都没想清楚。

2

社区团购的概念优势在哪?

由“线下”转“线上”只是消费场景的转变,如果不是在疫情下,对消费者而言,买菜这种事线上不一定有线下好。

区别在价格。干掉从生产地到居民家中这条链条上所有的中间商,让菜直达,更便宜也更新鲜。这是社区团购最初打动一众资本的概念优势。

但实际在整个2020年以及2021年,社区团购上9毛钱9个的鸡蛋,别说把中间商干掉,就算让消费者直接用手从鸡肚子里掏鸡蛋,都做不到这个价格。

社区团购变补贴团购。和之前百团大战一样,“团购”的概念早就抛之脑后,谁能活下来,谁就能占领这个新的消费场景。

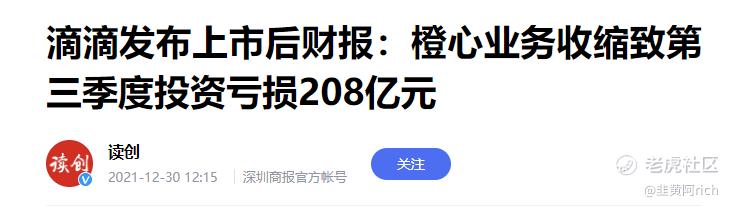

2020至2021年,多家社区团购平台持续亏损。滴滴2021年第三季度确认了 208 亿元净投资亏损;美团2021年全年在新业务投入上接近300亿。拼多多在新业务上投入也不少,但没有相关披露。

这拼命的几家有其拼命的原因,希望通过烧钱找到公司新的增长点。

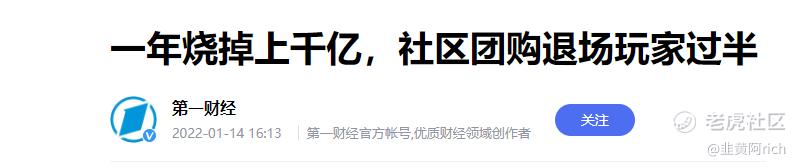

有些公司没有其他业务支撑,在这过程中烧钱把自己烧死了。同程生活、食享会、十荟团相继关停,叮咚买菜裁员,人走了一半。

有统计称,2021年,社区团购至少烧掉了1000亿元资金。

京东没有被烧死,他也不着急找新的增长点。他们只是想要拓展下沉市场,方法可以是社区团购,也可以是其他。但在方法没有找到前,有着新零售这条康庄大道,以及现金流非常健康的京东,一点都不着急。

徐雷在电话会中说:“未来京东将持续优化和提升整体的运营效率,追求现金流健康、利润健康的可持续高质量增长。”

这烂摊子,爷不玩了。

2年后,被刘强东从徐雷手中接过去的京喜拼拼,又被徐雷拿了回去,并亲手结束。

而还在继续烧补贴的社区团购,在各大互联网公司都在“降本增效”的环境下,估计也烧不了多久了。京东也许还有机会,两年前,在创建京喜拼拼时,京东已经率先7亿美元投资了兴盛优选。

我还写过:

为什么雪糕的价格越来越不平民化?

为什么情色灰产都瞄上了闲鱼?

在长沙找一份月薪5000的工作有多难?

散户做影视投资为什么一定赚不到钱?

我有个公众号:韭黄阿rich。套路灰产/商业骗局,可以关注一下。

精彩评论

唉:-(