$京东(JD)$ Q2业绩于8月23日盘前公布,而这个月以来的交易一直比较低迷,月初以来的跌幅为7.03%,同期的中概互联网指数$中国海外互联网ETF-KraneShares(KWEB)$ 的跌幅为2.43%,市场的期待并不高。但随着营收和利润双双超预期,盘前涨幅一度超过6%。

从业绩上来看,

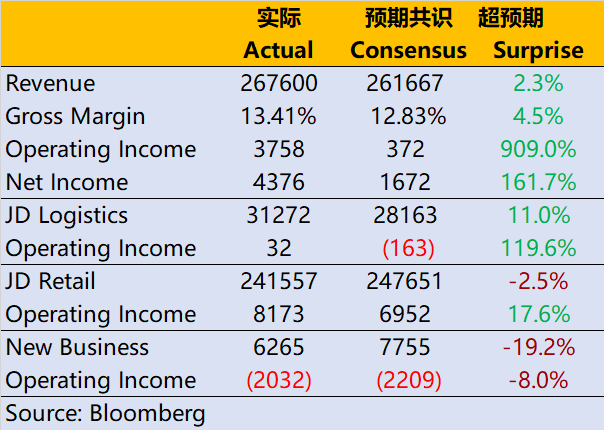

- 整体营收2676亿元,同比增长5.4%,高于预期共识的2617亿;

- 毛利率13.41%,去年同期为12.5%,高于预期共识的12.83%;

- 经营利润为38亿元,去年同期为3亿元,高于市场预期的3.7亿元;

- 归属于普通股股东的净利润为44亿元,去年同期为8亿元,高于市场预期的16.7亿元;

从运营指标上来看,

- 年度活跃用户帐户5.808亿,同比增长9.2%,略低于市场预期的5.98亿;其中京东Plus会员超3000万。

从收入类别上来看,

- 产品销售的收入2260亿元,同比增长2.9%,但是略低于预期的2297亿元;其中电子产品销售收入1366亿元,同比-0.11%,高于预期的1342亿元;其他一般商品的销售894亿元,同比增长7.82%,低于预期的924亿元;

- 净服务收入为416亿元,同比增长,高于市场预期的258亿元。

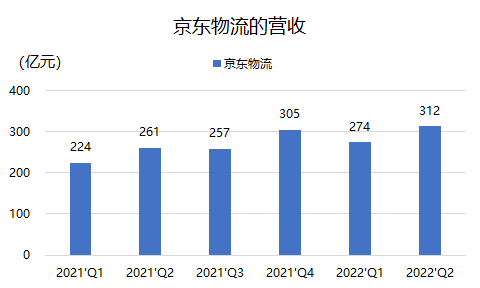

- 物流的营收313亿元,同比增长,高于市场预期的282亿元,同时运营利润扭亏为盈,达到了3600万元。

- 新业务的营收为62.6亿元,同比,低于市场预期的77.6亿元。

京东这份财报有几个点值得关注。

第一、在二季度部分城市受到疫情影响,以及618购物节的上下影响的情况下,因此整改商品销售部分表现不太好。其中强势的电子产品类别还是略强于预期,但是和去年持平,没有增长;而一般品类的销售是低于预期。这一数据还是与此前公布的社会零售数据相吻合的。同时,$快手-W(01024)$ 也是同一天发财报,其中提到服装、化妆品、日用品等品类的增长靠前,想必抖音也有类似的增长,这些难免是从$阿里巴巴(BABA)$ 、京东等传统电商手中抢走的市场份额。

第二、毛利润高于预期(还不少),主要还是因为毛利率较高的服务收入增速较快。当然,部分因为降低了购物节的促销活动等等,也能变相提价。

第三、新业务营收大幅不及预期,与京喜业务的部分收缩有关。同时也增加了这部分业务的利润率。由于直播电商和拼多多的工厂直销都将成本价打得非常透明,京喜ROIC会一直很低。为了整体利润率,收缩也是正确的选择。

第四、物流业务恢复超过预期。京东物流不但收入方面大超预期,并在精细化管理、客户结构调整、规模经济效益等因素作用下,上半年毛利率由去年同期的3.7%提升为6.2%,还实现了运营利润回正,这也是疫情影响期间,其出色的物流运营水平的体现。

对于整体利润来说,“其他收益”一项也有重要影响。京东Q2权益法核算投资损益为损失16亿元,去年同期则为收益5亿元,这包括非现金减值,以及若干被投资方损失所致。在考虑估值时,一般最合适的做法是将这些一次性损益剔除,但用简单的市盈率做比较时,就会产生影响。

整体而言,京东的Q2业绩是超市场预期的,但存目前整个宏观环境的变化,已经行业的竞争趋势,都让它面临越来越大的压力,因此,对成本的控制就变得越来越重要。此前。腾讯将京东股票作为分红发放给投资者,这也造成了一定抛压,公司通过回购方式填补了一些缺口。

精彩评论