近期,“雪糕刺客”,名扬网络。

其实,“刺客”无处不在,除了雪糕刺客,还有糖果刺客、水果刺客、麻辣烫刺客、避孕套刺客……刺客语言现象是一种不满情绪的表达,它折射出一个基本趋势:我们正在进入高成本时代,或叫刺客时代。

今年以来,全球国际原油、粮食及大宗商品价格大涨,汽车、水果、蔬菜、食用油等日用商品价格也不同程度上涨。过去,商品廉价的全球化时代似乎一去不复返。

一般来说,价格持续上涨,不符合市场逻辑。根据需求理论,价格上涨,供应增加,需求下降,价格也会下降。但是,一些因素正在影响价格机制的正常运行,导致价格在一定时期内持续上涨。比如,疫情、战争、地缘政治危机、贸易环境恶化及逆全球化,普遍性的货币超发及高负债,过度急切的全球政治化的新能源革命,等等。

我们正在进入一个高成本时代。

本文逻辑

一、逆全球化推高交易费用

二、通货膨胀削减家庭财富

三、滞胀危机触及生存边界

【正文6000字,阅读时间15'】

逆全球化推高交易费用

01

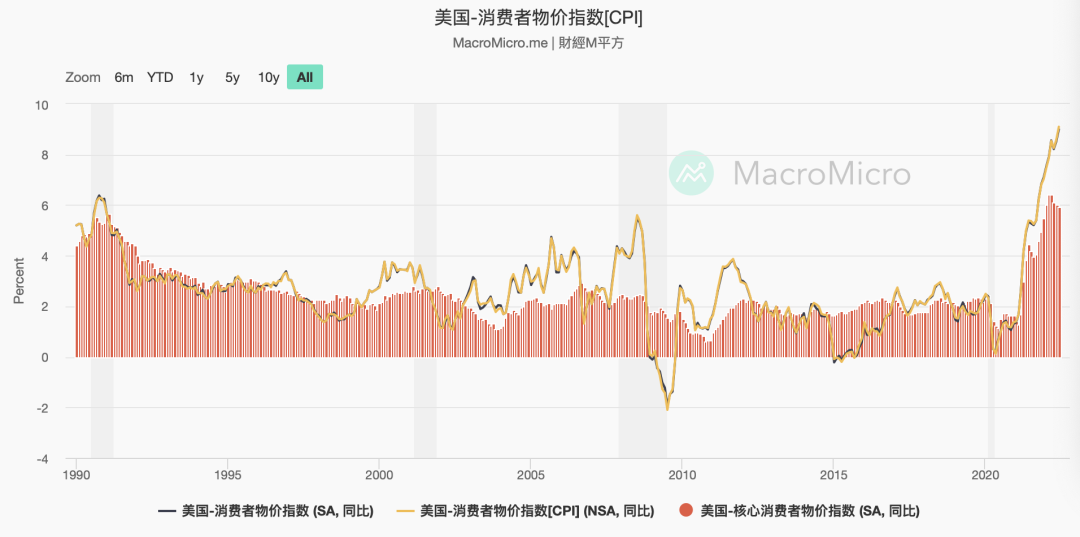

今年全球经济迎来了历史性大通胀,这意味着九十年代开启的价格低廉的全球化时代已经结束了。

图:美国消费者物价指数,来源:macromicro,智本社

这轮全球化的高潮在2008年金融危机前夕。当时,全球商品贸易占GDP的比例达到52.5%。但是,金融危机引发全球化大退潮,国际贸易条件随之恶化。

2018年开始,美国贸易代表办公室陆续对华加征关税,涉及2200多项商品。全美零售联合会主席马修·谢伊说,自2018年关税生效以来,美国海关和边境保护局已向美国进口商收取近1365亿美元。

这笔关税对美国物价的影响多大?

去年,美国从中国进口的商品总额约5000亿美元,对华加征关税总额为483亿美元,占其进口总额的9%。不过,加征关税到底由买方支付还是卖方承担,或者双方分摊,这是难以测算的。每种商品、不同时期可能都不同,它取决于交易双方的博弈。通常,买方占优,卖方承担;卖方占优,买方承担。疫情期间,美国严重缺货,买方处于相对劣势,美国消费者承担会多一些。通过美国进口货物价格与消费者价格指数之间的相关性推测,加征关税大致推高了美国消费者价格指数0.2个百分点。与当前历史性的通胀率相比,这一比例不算高。如今,拜登政府试图对特朗普时期的这一政策进行调整。

2020年之后,新冠疫情全球大流行,各国封闭国门,供应链中断,全球商品贸易占GDP的比例下滑10个百分点,降至42%。

图:波罗的海干货运价指数,来源:东方财富,智本社

新冠疫情大流行前期严重冲击了供给端,导致全球化货物紧缺。2021年开始,波罗的海干货运价指数持续大涨,到第三季度达峰值。运价上涨很快传递到下游,全球消费品价格不同程度上涨,其中美国涨势最猛。

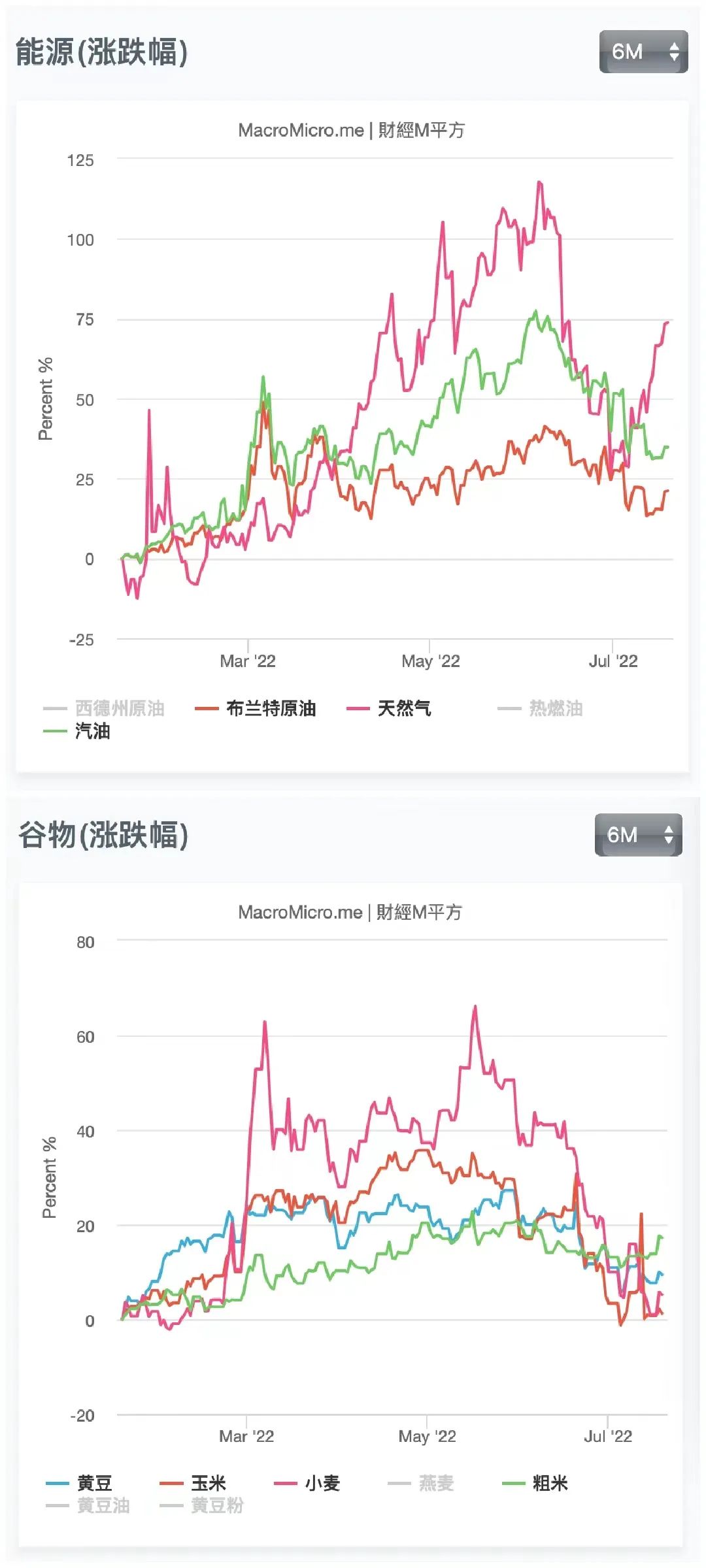

而今年的俄乌战争以及对俄罗斯的全面经济制裁,直接迅速地推高了国际油价、天然气价格、小麦价格、原材料价格以及欧美商品价格。

图:国际能源和粮食价格,来源:macromicro,智本社

欧洲和一些脆弱国家(如斯里兰卡)遭受的影响是直接的。去年上半年,欧洲的物价并不高,但下半年开始,随着俄乌冲突加剧,价格快速上涨。今年开战后,欧元区PPI超过30%,物价直线飙升。欧洲的商品价格大涨主要是战争和石油危机引发的。

图:欧元区生产者物价指数和消费者物价指数,来源:macromicro,智本社

全球各国的工业生产者出厂价格指数(PPI)均大幅度上涨。不过,PPI大涨对终端的消费价格指数(CPI)的影响,在不同国家有所不同。欧洲和美国的价格传导顺畅,终端物价同步大涨;亚洲国家传导相对弱一些。主要原因是各国的家庭购买力不同。

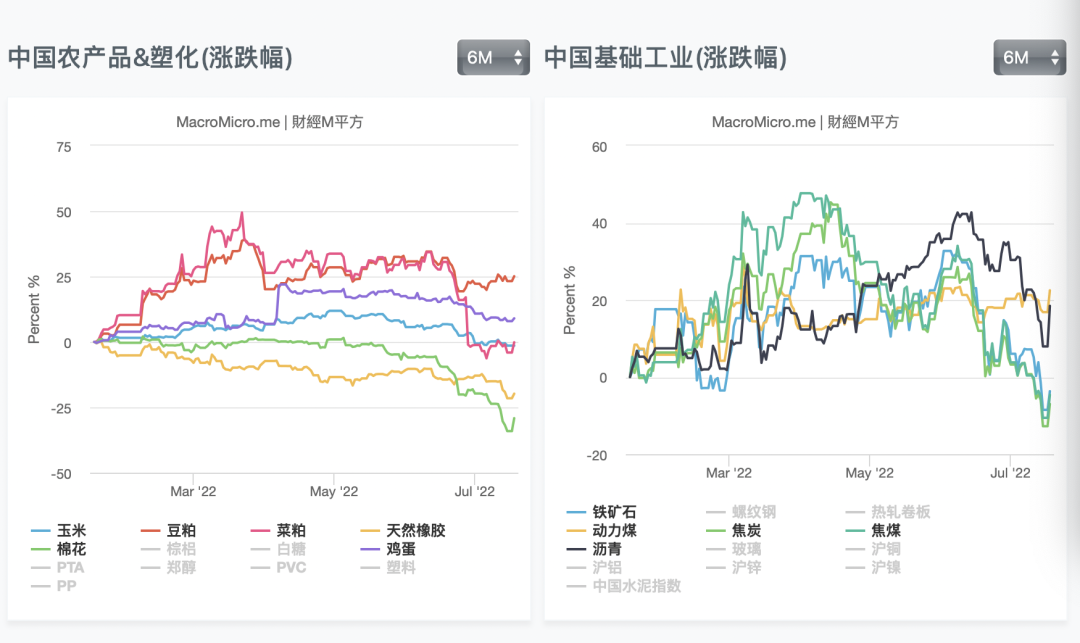

过去一年,中国的煤炭、铁矿石、豆粕等原料价格大幅上涨,但价格传导不畅,PPI与CPI形成了巨大的剪刀差,中游制造业受两端挤压、生存艰难。制造企业倾向于承接出口单,可以将原材料价格转移到美国消费市场。当然,有些价格还是可以传递到终端,形成结构性涨价。比如,6月,交通通信同比上涨8.5%(主要受石油价格推动),鲜果价格上涨19.0%。需要注意的是,价格传递不畅并不是好事,说明消费者已处于购买力不足的处境。

图:中国农产品和基础工业品价格,来源:macromicro,智本社

总结起来,2008年金融危机是这轮经济全球化的拐点,今年的俄乌战争以及引发的石油危机终结了商品廉价的全球化时代。

经济全球化可以发挥各国各企业的比较优势,最大限度地实现资源的最优配置,从而将经济成本降到最低。过去30年,美国人采购来自中国的廉价纺织品、电子商品,中国人采购来自美国的廉价大豆、澳洲铁矿石,欧洲采购来自俄罗斯的廉价石油和天然气。这就是那个廉价的全球化时代。

金融危机、新冠疫情及俄乌战争,这三股力量引发了逆向全球化。逆向全球化意味着资源配置效率下降、供应成本上升。欧洲人减少了俄能源进口,转向他国购买石油、天然气的成本增加,亚洲国家进口原材料的成本增加,美国人购买亚洲国家商品的成本也增加了。

部分全球化秩序正在崩溃,新的自发秩序尚未形成,交易费用尤其是制度成本陡增。当前,至少两个趋势正在改变全球化秩序:一是欧美国家试图构建一个去俄油俄气的国际能源-金融秩序;二是欧美国家试图构建一个与过去不同的国际商品供应体系。

秩序崩溃会产生巨大的摩擦成本,新秩序的建立又需要大量的费用。这些费用都落在我们每个人身上,落在石油价格、食品价格上。值得注意的是,在国际秩序崩坏的当下,民族主义和国家主义泛起,各国的内耗大大增加,这部分成本也被分摊到普通家庭身上。

我们正在进入高成本的逆全球化时代。

通货膨胀削减家庭财富

02

货币超发引发通货膨胀,这是通胀成因的最佳解释。它的逻辑是,货币超发导致货币贬值,表现为商品或各类资产价格上涨。

不过,由于货币的注入方式不同,货币超发引发的价格特征有所不同。2008年金融危机后,全球主要国家均大规模超发货币,各国的价格特征不同。在美国和日本,美联储直接采购国债,股票和国债价格上涨;在中国,商业银行扩张信贷,房地产价格膨胀。

2020年疫情危机爆发,美联储继续采购国债,美国**将大约2万亿国债融资发给普通家庭。普通家庭在疫情之下高失业期间扩张消费,物价持续上涨。这轮货币超发引发了股价、房价、物价、工资全面大涨。这就是今年历史级别的大通胀。今年3月开始,美联储开启激进紧缩政策,股价和债券大跌,物价、房价和工资依然高涨。

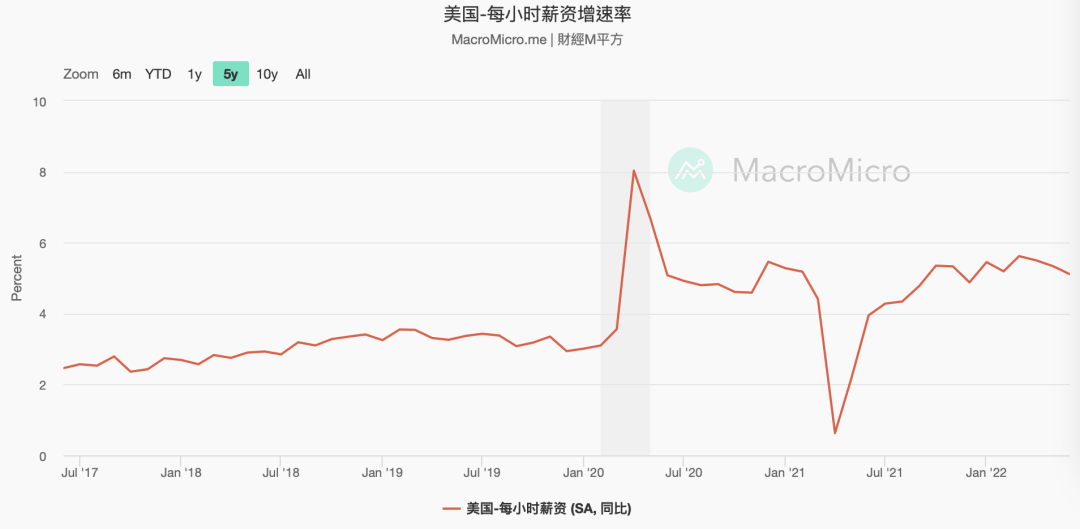

图:美国时薪,来源:macromicro,智本社

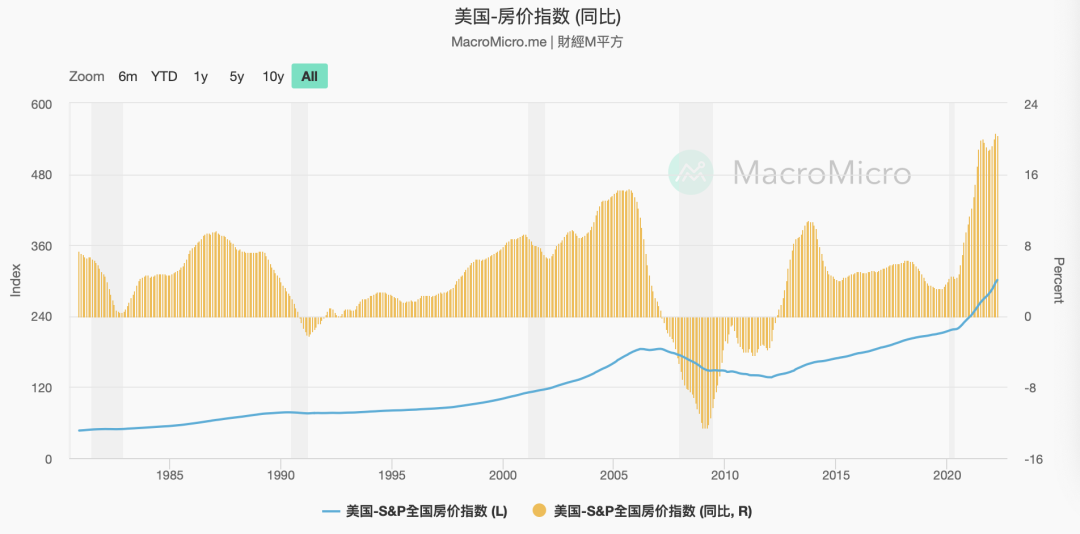

上半年,美国的就业市场非常火爆,5月职位空缺仍高达1125.4万个,劳动力缺口约为400万人,工资继续上涨。同时,美国的房价上涨幅度远超物价和工资。5月美国住房平均售价同比大涨14.8%,比5月CPI同比涨幅8.6%高出6.2个百分点。

工资上涨一定程度上可以抵消通胀的压力。不过,市场担心出现工资-物价通胀螺旋,即工资增加,消费扩张,物价上涨;物价上涨又拉动工资上涨。通常情况下,市场不会出现通胀螺旋。市场上的货币量是有限的,一些市场的价格上涨,另一些市场的价格定然是下跌的,通胀螺旋会因购买力枯竭而崩溃。所以,通胀螺旋必须建立在货币超发的基础上。市场上货币流通量巨大,各类商品和资产价格都上涨,工资与物价螺旋上升。今年美国出现普遍性的大通胀说明美联储的宽松政策“贡献”不小。

图:美国房价指数,来源:macromicro,智本社

美联储也承认,货币超发引发的需求过热是大通胀的原因之一。他们的研究认为,大通胀三分之一的原因是美联储的宽松政策制造的,另外三分之二是疫情及战争引发的供应紧张导致的。

美联储最关注的通胀率指标是剔除能源和食品价格的PCE物价指数,即个人消费支出物价指数。美联储认为,这个指标更能够反映需求过热所引发的通胀。但是,今年5月的核心PCE物价指数同比上升4.7%,距离2%的目标还有相当距离。这是美联储主要的紧缩任务。

对社会而言,通胀最大的危害是削减普通家庭的购买力,提高生活成本,扩大贫富差距。普通家庭的收入多数用于日常消费,普通家庭的消费边际倾向更强,消费品价格上涨对普通家庭的购买力削减力度要大于高收入家庭。大通胀相当于对全民征税,对普通家庭征更重的税。

很多人认为,央行应该将超发的货币引入股票、债券金融市场和房地产市场。这样可以更好地保护普通家庭。自大规模启用量化宽松工具之后,全球主要国家的央行官员及财政决策者几乎都有这种想法。但是,这么操作的后果是结构性通胀,即实体通缩、金融通胀。过去十多年,全球主要央行的货币政策对实体经济极不友好。他们以消费品价格指数作为目标施政,担心价格上涨,抑制实体经济;同时,担心金融市场崩溃,大规模注水,推高金融资产价格。这对实体经济及普通家庭来说是极为不公平的。

这种操作方式也无以为继,最终会爆发债务危机、货币危机或资产泡沫危机。货币超发,尤其是以扩张信贷的方式扩张货币,负债率也水涨船高。自2008年金融危机以来,美国企业和家庭经过暴力去杠杠后,负债率下降,但政府的负债率大幅度上升。中国企业、家庭和政府的负债率均持续上升。很多城市家庭持有房产,也背负巨额负债。当下,一些房地产企业债务暴雷,催生一批烂尾楼,陷入困境的购房者无力还贷,对涉嫌违规放贷的银行发起集体停贷行动。当收入下降时,刚性的债务将成为高成本的主要压力。

总结起来,货币超发,不论如何操作,均反映了干预主义的老问题。干预政策(不是监管制度)对市场有害无益,往往提高交易费用和物价。上个世纪70年代大滞胀期间,尼克松、福特、卡特三届政府都实施了物价管控政策,其中对石油价格的管控最为严格。但是,物价管控打击了供应,加剧了紧缺,增加了交易费用和黑市监管成本,反而推高了物价。实际上,决策者都明白这个道理。里根总统上台后把大部分物价限制令都废除了,1982年废除了石油价格管制。这是通胀回落的原因之一。当然,美联储主席保罗·沃尔克的激进紧缩政策是抗击通胀另一个大家耳熟能详的故事。

干预政策的教训太多但不够深刻,能源危机就是其中一例。过去十多年,全球左派政府大行能源干预政策,一边大力打压化石能源,另一边以各种方式补贴新能源。石油开采投资巨大,周期以十年为计,在打压政策之下,国际石油巨头纷纷降低了投资,石油勘探大规模萎缩。新能源势力技术不够成熟试图取而代之,结果能源青黄不接,石油供应不足,新能源不堪大任,新能源革命没有爆发,能源危机却来了。

当前,石油依然是工业及消费最重要的能源,未来可能不是。能源的替代过程需要遵循市场规律。三次工业革命都有能源革命,能源革命的本质是效益革命,成本更低、收益更高的能源替代更次的能源。能源价格下降可以带来巨大的经济效用和消费福利。即便加上污染成本,这个规律也是符合的。能源政策需要一视同仁,关注石油能源的污染成本的同时,也需要以同等的力度关注电力生产及电池使用的污染成本。

总之,错误的政策(货币、价格和能源干预政策)削减了家庭财富,增加了债务负担——通胀和负债是高成本时代的两座大山。

滞胀危机触及生存边界

03

全球经济正在进入紧缩周期,通胀率是否会下降?低廉的全球化时代是否重新回归?

进入6月下旬,国际油价开始下跌,布伦特原油跌破100美元;黄金价格及金属价格也下跌,其中黄金跌到1700美元附近;小麦等粮食也较大幅度下跌。

图:近3个月国际能源和粮食价格,来源:macromicro,智本社

能源、原料及粮食价格下跌,可以降低全球通胀的预期,家庭生活成本有所下降。但是,我们需要理解两个方面的逻辑:

一、战争、地缘政治危机及逆全球化依然是国际市场交易费用增加的重要因素。

假如欧佩克、伊朗、委内瑞拉无法扩大石油供应,国际油价依然因战争及地缘政治危机维持在一定的高位。假如油价在下半年暴跌,跌破50美元,那么意味着全球经济遭遇深度衰退的风险。

长远来看,国际旧秩序无以为继,各种摩擦不可避免。全新的成本更低的国际能源-金融体系和国际商品供应体系,在短时间内无法建立。这决定了国际交易费用无法回到2008年之前的低水平。

二、这本轮全球紧缩货币政策的后果难料。

美联储正在实施激进紧缩政策,只要政策保持延续性,流动性下降,货币超发引发的需求过热将被抑制,通胀将缓和。但是,美联储持续紧缩将提高市场利率,政府、企业和家庭部门的偿债成本将继续增加。

最重要的是,紧缩政策到底是抑制通胀还是导致经济衰退,这是美联储都无法确定的。

6月下旬以来的国际油价、黄金价格和粮食价格下跌,更可能的原因是市场担忧美国经济衰退。美国6月CPI同比增长9.1%,超过市场预期的8.8%,增幅创1981年以来最高。换言之,美联储自3月加息以来,通胀率并未下降,反而引发了市场对经济衰退的担忧。

经济衰退可能出现两种局面:

一是经济全面衰退,即经济增速下滑,通胀率也下降,失业率上升。

这是否意味着生活成本将下降?如果通胀率也同步下滑,物价下跌可以降低普通家庭的购买力损失,降低生活成本。但是,我们不能忽略了,经济衰退将导致失业率上升和收入下降。失业家庭的收入消费比反而下降。

不过,不管是软着陆还是硬着陆,美联储都可以接受经济全面衰退的结果。因为经济全面衰退,美联储又可以回到其熟悉的操作轨道。当经济全面衰退得到确认时,美联储又将实施宽松政策刺激经济。美联储真正担忧的、对普通家庭威胁最大的是第二种局面。

二是滞胀,即经济增速下滑,通胀率居高不下,失业率上升,债务危机、货币危机、资产泡沫危机爆发。

滞胀,全称叫停滞性通货膨胀。这是一种特殊的经济现象。通常,经济衰退,失业率上升,投资和消费萎缩,价格下跌,通胀率下降。但是,滞胀现象是经济衰退,价格却居高不下。需求理论失灵了,还是价格机制失效了?

弗里德曼的解释是货币超发。市场上的货币太多了,通货膨胀不过是货币现象。这可以解释疫情全球大流行时的过热现象。当时,美国经济突然坠入谷底,失业率奇高,很多人失业或待业在家,但需求依然非常火热,物价持续上涨(另一个原因是供给受阻)。美国家庭的储蓄率很低,无法支持高失业下的消费扩张,其中最合理解释是“直升机撒钱”。美国政府给普通家庭提供了一笔防疫纾困基金,总规模高达2万亿美元。这并不是好的解决方案。但是,如果政府非要发这2万亿,发给大型企业和少部分人,还不如发给普通家庭。

当然,70年代滞胀的解释还有布雷顿森林体系崩溃。美元三次贬值,与美元对应的商品和其它国家的货币价格上涨。

如今美元信用体系并未崩溃,相反,美元指数创新高,假如美联储大量回收货币,还可能出现滞胀吗?

还存在一种可能性,那就是石油供应不足导致能源价格维持高位。这就是以上第一个逻辑。通常,油价对实体经济衰退非常敏感,实体经济衰退,石油消费也会下滑,国际原油期货价格提前下跌。如果石油供应依然无法满足已经衰退的需求,那么油价难以回到低位。

这种就是美联储和市场共同担心的滞胀局面。滞胀会让美联储的政策陷入两难,继续加息抗击通胀,则导致经济深度衰退;放弃加息,甚至转而降息救市,则导致通胀高企。当然,更糟糕的滞胀局面应该是通胀危机叠加债务危机。当前,全球债务泡沫摇摇欲坠,在滞胀局面下继续加息抗通胀很可能刺破债务泡沫。这两大危机都会给经济带来灾难性的后果。

可能欧洲的情况要比美国更加复杂和艰难。如今欧洲通胀率达到历史级别,欧元与美元汇率跌破平价心理位。欧洲央行计划7月加息抗击通胀和拯救欧元,但欧洲边缘国家的国债价格已经跌入风险区域。欧洲央行的紧缩政策很可能无法降低通胀,因为欧洲的物价大涨主要是战争和石油危机导致的;更可能触发债务风险。接下来,负债累累的意大利、希腊和西班牙融资成本将上升,同时在2023年迎来偿债高峰期。

对普通家庭来说,滞胀局面的最大痛苦是物价上涨、工资不涨、失业风险和还债成本上升。大通胀时代,好歹工资也跟着上涨。若爆发主权债务危机,还将加一项负担,那就是税收增加。如此,通胀、失业、债务和税收增加,对普通家庭来说,如四把镰刀。

若综合考虑通胀、收入和负债,我们正在步入一个实质性的高成本时代。

★ END ★

精彩评论