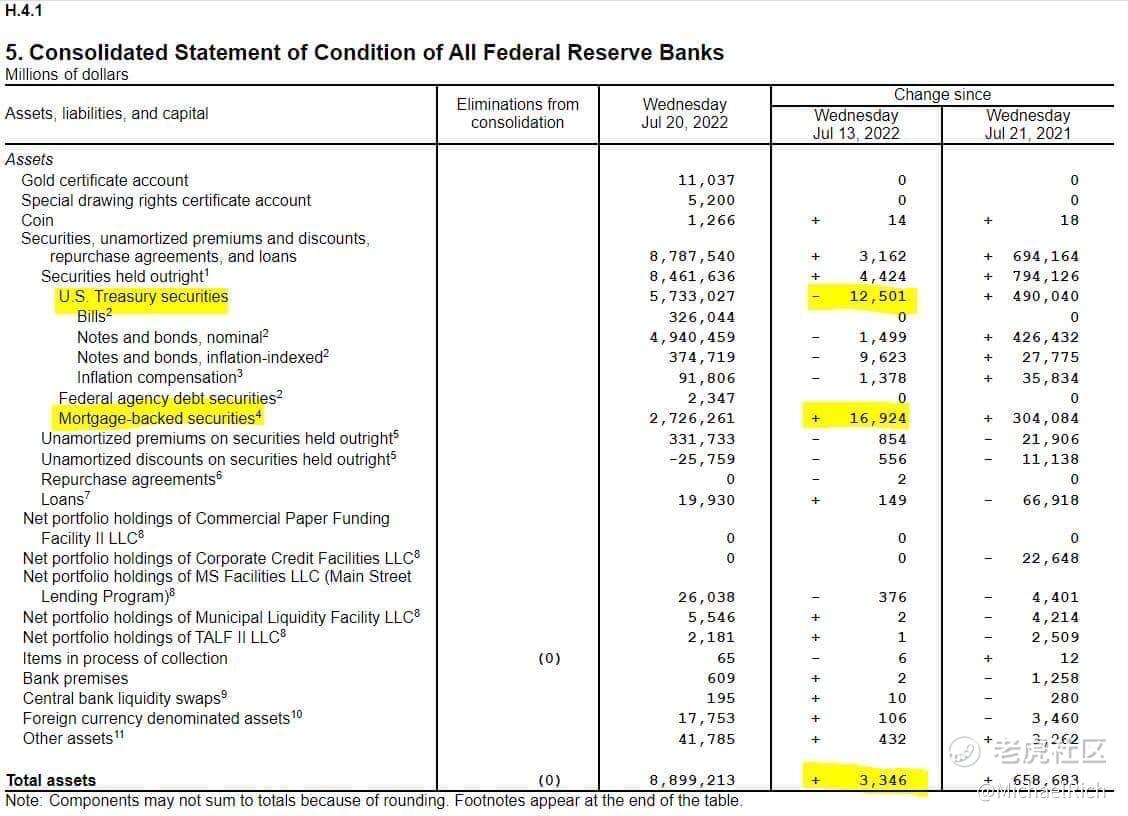

$标普500(.SPX)$联准会在疫情前就拥有1.4万亿的抵押贷款支持证券(Mortgage Back Securities, MBS) ,这个数字在疫情期间上升到了2.7万亿美元。

期间,造成了极低的贷款利率,美国房价迎来08年金融危机以来,最大的涨幅。

联准会之前表示,到9月,它将每月减少抵押贷款组合达350亿美元,做为量化紧缩的配套措施。

但是,直到7月20日,联准会整体的资产负债表上,不减反增,上升了33亿美元,而其中增加幅度最大的就是 MBS 增加了169亿美元。

联准会抵押贷款组合金额迟迟不降,甚至增加,造成整体资产负债表小幅增加,相当于并没有真正实质上开始进行量化紧缩。

这非常可能是近期美股反弹推升的助因。

为什么会产生这种现象?

首先,在加息的环境下,债券价格下跌。如果大量减少MBS的部位,将造成联准会大幅的财务损失,减少央行反还国库的金额,形成政治上的压力。

另外,抛售MBS将进一步推高抵押贷款利率。此时的美国房地产行业的交易量,已经进入22年来最低迷的时期,抛售MBS 对房产市场将是雪上加霜。

但是,联准会2.7万亿的MBS占联准会8.9资产负债表的30%,不减少的可能性太小。

到时候,随著MBS 部位的下降,可能挤掉部分房价的泡沫,让美国在疫情期间高涨的房价冷却,甚至部分下跌。

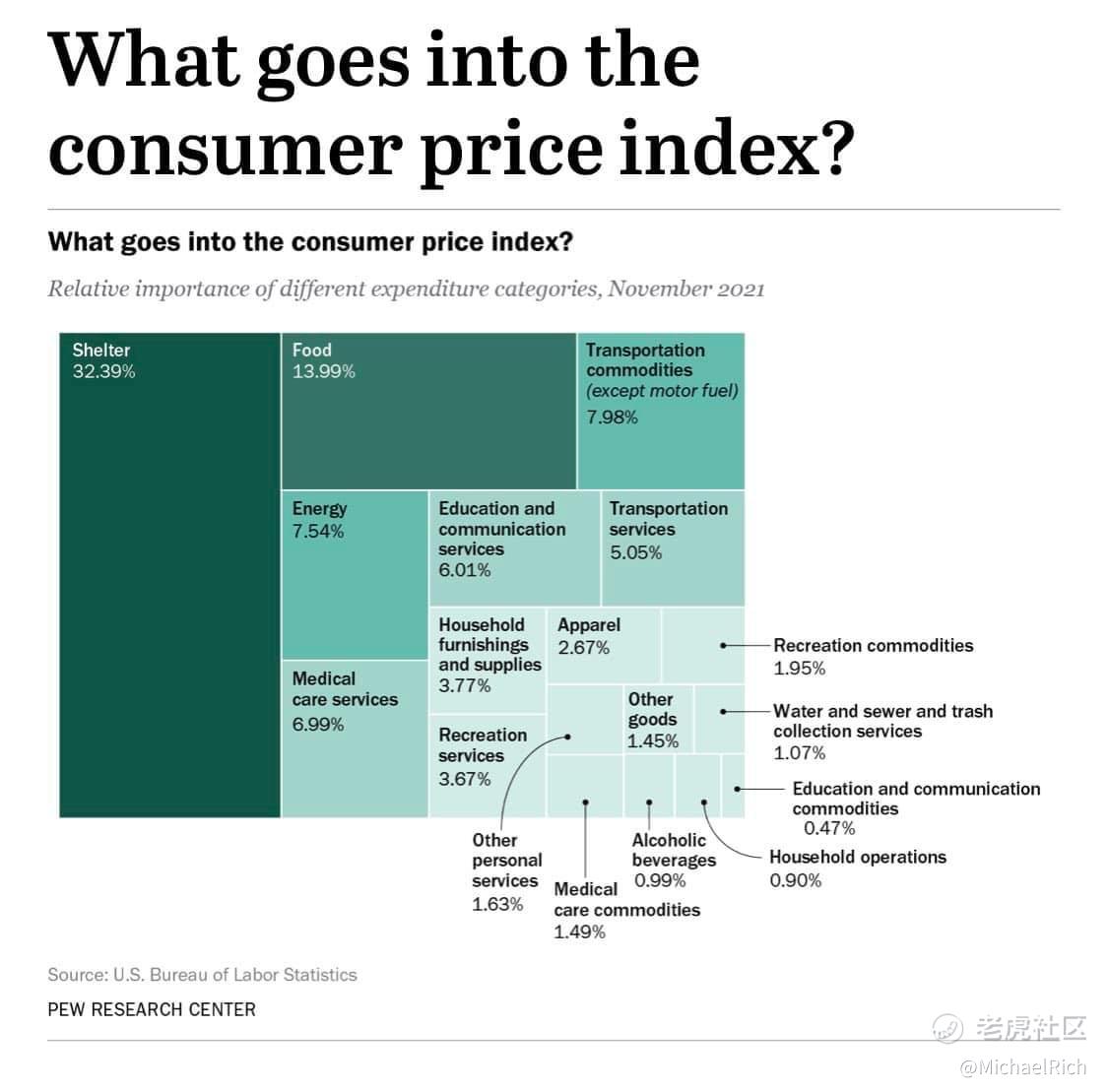

问题来了?房价的变化属于资产范畴,并没有计入通膨的计算,影响CPI的是房租。

房租占CPI 的比重高达32.4%,高于排名第二的食物的14.0%与排名第三能源的7.5%。

而房租的上涨往往是滞后的,房租的调整也是相对僵化的。

当部分基金经理人因为油价得到缓解而认为通膨压力舒缓的同时,房租的上涨恐怕形成下一波通膨下降的阻力,美国的通膨看来没有办法一下子有显著改善。

我们说,在熊市,市场往往在等一个坏消息,只是这一次的坏消息不明显。

乐观的经理人继续造成态市反弹,而如果说最坏的已经结束,恐怕要提出更多的说明。

精彩评论