01

谈到近段时间国内股票市场的表现,无论是A股还是港股走的都不是很令人满意吧。港股自不必说,7月以来一个劲走低,这周算是有点探底企稳的意味,但目前仍未透露出明显的反弹趋势。A股看上去似乎比港股好些,7月出现过一段横盘,但在外围地缘政治的冲击下也度过了一个相对失败的7月(笑),8月的头两周也因为台海问题波动不断,只能说外围波动,中国股民买单。

对于A股而言,现在的市场并非没有方向,实际上很多赛道都有明确的恢复预期和利好,但问题就在于哪个都不长久。目前热点的轮动速度实在是太快了,围绕新兴产业主体不断出现新方向,机器人、半导体、军工、新能源、数字化……显然里面有不少是值得坚守的、高景气的长期赛道,但是在目前的市场环境下,资金在多个主题中轮换流动。

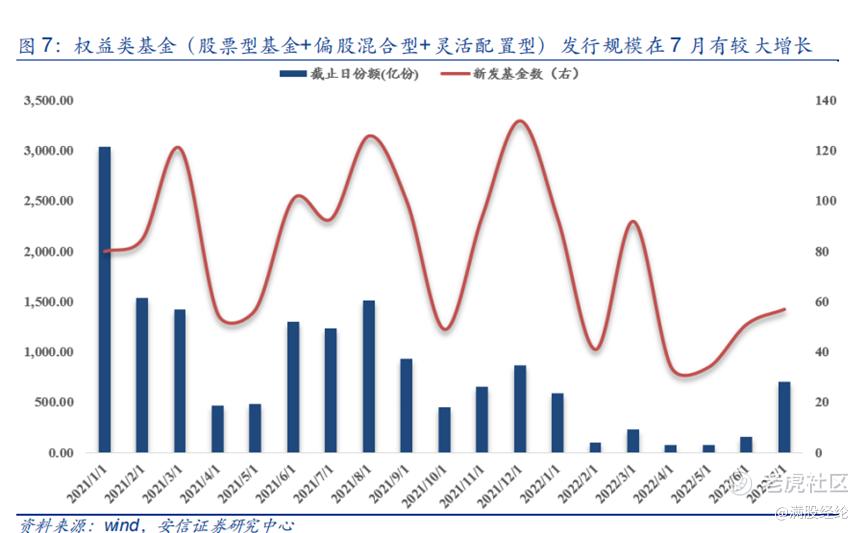

而在标的上,目前的A股围绕新兴产业的主体过程中有着明显的“炒小”倾向,甚至有些标的在基本面上都有所欠缺。从宏观环境来看,这与当前国内市场的流动性宽松环境有关。从7月份的公募基金发行环境来看,7月权益类公募基金发行量创下了年内新高,新发基金 57只,发行份额达707.47亿份,超过1月594.19亿份,创年内新高,环比提升277%。

然而在宏观环境下行的背景下,各个机构的现金情况尽管充裕,却难以出手,一眼望去,能够获得相对高收益的资产似乎难以寻觅,而叠加8月本就是财报季的时间节点,在前两个季度饱受疫情压制的环境下,恐怕不少企业的中报业绩会面临非常大的压力。就深圳、上海的环境来看,部分企业的经营情况不会比2020年好多少,在这种情况下,稍作等待成了不少机构的选择。

于是7-8月就陷入了一种特殊的环境,疫情后的经济改善以及政策宽松使得机构的资金逐渐充裕,然而市场却鲜有增量资金流入,而是以存量资金为主,在几个确定性较高的热点中轮动。好在目前基金仓位已经逐步回到了高点,并且凸显出了较为集中的趋势,预计随着财报季结束,无论业绩是好是坏,市场起码会有一个反应,在年末的季度中为迷途的投资者指个方向。

而港股市场相较于A股似乎就没有那么多弯弯绕绕。可能是因为市场成熟度高的情况,港股市场本身对“赛道”、“主题”这些内容并不敏感,至少抱团走高的情况并不常见。回顾历史行情来看,可以看出港股市场的估值对于市场的盈利趋势反应的较为直接,恒生指数市盈率与恒生指数的盈利预期增速走势基本一致,这使得在盈利上行时,港股市场有更高的概率迎来戴维斯双击。

直观点来说,港股市场作为一个国际资金参与度较高、同时80%市值都由国内企业组成的市场,其实质上是一个高度机构化的离岸市场,对接海外进入中国的资金。对于海外资金而言,在中国的故事更多的是添头,你讲了别人也不一定听的进去。只有当盈利基本面确定回升时,投资者才愿意给予其更高的估值。

然而2020年以来新冠疫情的爆发使得不确定性增加,外资出现了较大规模的流出,卖出的证券也主要被香港本地资金回收,因此目前港股市场的主力资金来源于香港自身,国际资金的带来的流动性在2022年以后才有所起色。由于香港经济和中国内地的经济环境高度挂钩,因此这几年其实港股市场的趋势与国内情况更为同步。

2022年以来,美国受自身经济因素影响,连续使用阔表加息等货币政策来调节美国经济周期,来促使通胀数据回落。在美国缩表步骤走完之前,港股市场通过国际外汇能够获取的流动性较为有限,因此港股的表现将在很大程度上由内地经济景气度影响,内地经济基本面的拐点将成为港股市场的拐点。

而随着海外宏观环境景气恢复,外资对港股市场的流入将会逐渐恢复,届时港股将受益于海外流动性带来的增益。一言蔽之,对于港股市场而言,国内外的经济景气度即是影响港股市场的核心因素,在经济景气较好时,港股往往会有更优秀的表现。

值得一提的是,在与美国SEC有关中美跨境审计的谈判陷入僵局后,中概股二次回港上市或双重主要上市将成为港股的主流趋势,权重股回港一事本身有望给香港市场带来一定的增量流动性。随着8月中报陆续披露,业绩超出预期的公司,已经回归港股的中概股公司,受益于疫情后复苏的企业在港股市场中预计会有更好的表现。

02

结语

股票市场走到最后,看的依旧还是市场所在地的经济景气度,无论是欧洲、美国还是日本这些市场,经济景气度的变化才是决定各自故事走势的关键。主题、流动性这些终究是外因,A股的走势最终还是要跟着国内经济的反弹而上行,香港作为一个离岸市场,两边景气度的影响都得接着,随经济景气度向好,公司业绩变好,港股市场的机会自然会来临。

PS:

本来笔者今天应该写小米的机器人和机器人产业来着,但写着写着感觉又好像没什么意思,就换了种思路。所以今天这篇文章与其说是观点,不如说是笔者摆烂了以后的一些闲聊,不构成投资建议,听听就好。

虽然小米的机器人不怎么有意思,但雷军的演讲倒还是挺有内容的,有兴趣的朋友可以听一听。

精彩评论