在宣布延期长达4个月后,富力地产(2777.HK)终于在近日发布了2021年的年报。正如市场预料的那样,2021年监管趋严之后,“三条红线”全踩的富力地产正在经历债务压顶的危机。

01

富力地产致力维持流动资金,未来将持续出售非核心资产

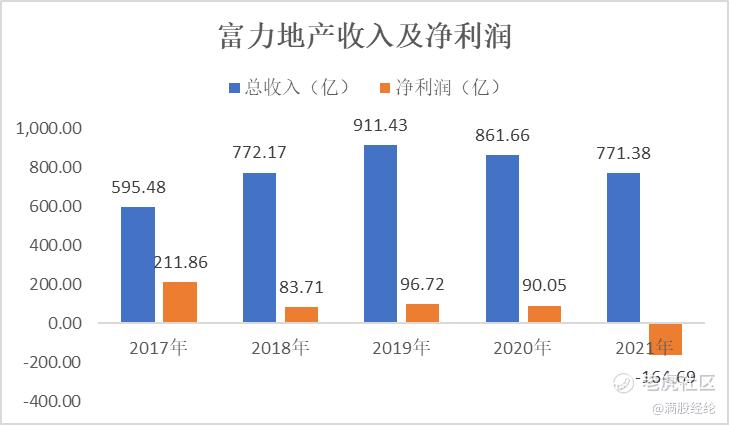

富力地产2021年实现总收入771.38亿元,同比下降10.48%,主要是由于市场环境恶化,公司新房销售收入减少。为了加速去库存,公司的打折销售影响了整体毛利率,2021年富力地产的毛利率下降至13.9%,上年度为25.2%。

在毛利率大跌,营业额下降的情况下,富力地产拥有的存货及金融资产出现估值减值调整,2021年公司一次性计提了150亿元的资产减值,给业绩造成了重大不利影响,使富力地产2021年净利润由盈转亏,录得净亏损163.53亿元,而2020年的净利润为90.05亿元。

市场更关心富力地产的债务问题。随着中央对中国房地产开发商引入“三条红线”政策,并将其作为对地产商的监管借款限额的金融信贷指标后,比起盈利能力,筹钱补充流动资金,降负债才是2021年富力地产的主要着力点。

富力地产持续采纳紧缩流动资金管理、减少资本开支及进行资产出售,以前所未有的速度积极降低其净债务水平,从而大幅降低财务杠杆率。2021年富力地产的借款总额大幅下降,净负债率下降至130%,较2019年的199%明显下降。

据不完全统计,2021年富力地产通过转让股权、出售资产、大股东注资等形式,获得超218亿资金支持。富力地产在2021年年报中还表示,未来将继续出售非核心资产,以减少公司负债以及补充运营资金。

尽管如此,富力地产的账面现金仍然不足以偿还即将到期的债务。据年报显示,2021年富力集团的银行借款、境内债券、优先票据及其他借款(包括在预提费用及其他应付款者)总额为人民币1,371.71亿元,其中人民币700亿元将于未来十二个月内到期偿还,然而集团仅有现金总额(包括受限制现金)人民币211.04亿元。

此外,富力地产在年报中坦言,集团有本金总额为298.83亿元的银行及其他借款已违约或交叉违约。

不仅仅是富力地产,据中诚信国际整理,2021年-2022年期间,房地产债券违约数量以及规模激增,当前债务违约的情况依旧处于高发态势。今年 1-6 月份,房地产行业共有27只债券违约,较去年同期多增5只,违约规模达到167亿元。

02

“三条红线”是导火索,旧模式的弊端是根本原因

债券违约的高发反映了我国房地产行业的困境,2021年下半年以来,大大小小的房企接连爆雷,今年甚至出现居民的断供事件引起全行业的高度重视与警惕。房地产的债务危机是一系列的原因牵扯导致爆发的,主要的导火索就是2021年“三条红线”新规的实施,但根本原因是房地产旧发展模式的弊端;而疫情对经济的冲击以及居民消费预期的降低则加剧了行业的疲软。

房地产占国民经济的比例较高,在国民经济中有举足轻重的地位。过去的很多年,房地产企业借着房价不断上涨的势头,加高杠杆借钱拿地投资房地产,然后通过高价售房达到很好的收入,从而不断扩张企业规模,在扩张的过程中存在的短期偿债压力,企业也可以通过借新债还旧债的行为缓解。对于房企而言,拿新地才能借到钱,由此形成越是欠钱越要借钱拿地的恶性循环,行业负债的雪球越滚越大,房地产行业贷款的过度膨胀,对我国银行业和金融业体系造成了潜在的系统性风险。

为了抑制房企的过度扩张,降低地产行业杠杆,防范金融风险,我国从2021年起全面实施房地产新规“三条红线”,并力争让房企在三年内完成降负债的目标。所谓的三条红线,分别是红线一:房企剔除预收款后的资产负债率大于70%;红线二:房企的净负债率大于100%;红线三:房企的现金短债比小于1.0倍。如踏三道红线,不得新增有息负债;如踏两道红线,有息负债规模年增速不得超过5%;如踏一道红线,有息负债规模年增速不得超过10%;其他情况有息负债规模年增速不得超过15%。

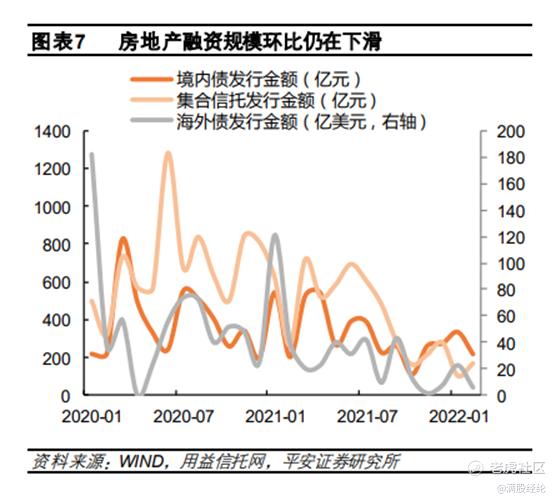

三条红线新规的落地,限制了房企的融资,让房地产企业“借新还旧”的债务扩张行为被堵死,再也不能像过去一样轻易就能获取新的借款覆盖之前的债务。随着融资端的拧紧,2021年以来,房地产的融资规模也急剧下降。

另一方面,在疫情反复的影响下,实体经济遭受冲击,居民收入减少,对未来的房价持有下降预期,导致房地产销售端受挫,开发商的资金无法回笼。面对销售端疲软,融资端收紧的双重挤压,企业没有足够的资金偿还银行贷款,巨大的偿债压力下,只能通过变卖资产、打折促销等方式获取资金,缓解流动性危机。

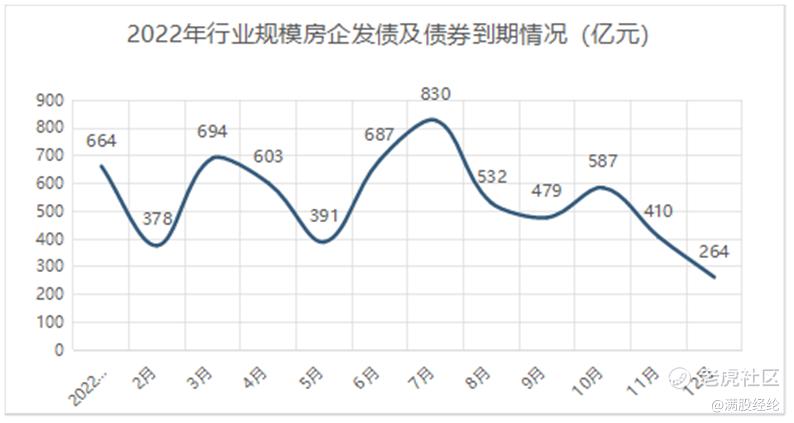

但即便如此,此前高杠杆的行业扩张模式下,不少负债率高企的企业仍然无法完全纾困,而正在到来的7、8月房地产第二波偿债高峰,将再次给予房地产企业沉重的一击。

03

政策纾困力度加大,房企应积极向新模式转型

房地产行业何时才能走出困境?政策的举措非常关键,在房地产流动性危机爆发后,为减缓市场负面情绪的冲击,保障购房者权益。一方面,中央会议高度强调“压实地方政府责任,保交楼、稳民生”,地方层面陆续跟进,多地“保交楼”政策频发。另一方面,政策针对房企的流动性危机施以援手,通过设立房企纾困基金、降首付、降利率、因城施策等组合拳,加大房企的纾困力度,加速高杠杆房企的风险出清。

进入2022年,我国的经济遭受国内疫情多点复发以及国外地缘政治摩擦加剧等多重挑战,房地产在国民经济发展中具有基础性和先导性地位,国内外经济动荡的加剧对房地产行业的修复有较大的冲击。虽然政策对房地产的纾困力度加大,但政策落地传导到市场企稳需要一定的时间,特别是在上半年国内外经济形势紧张的局面下,房地产纾困政策的效果还未完全显现,下半年的市场焦点或将从“政策什么时候实施”到“政策效果什么时候显现”转变。

行业在调整和筑底的过程中,对于房企而言,仍然面临信用危机以及债务压顶的压力,即使政策施以援手也不能解决所有问题,房地产企业需要从“旧模式”中走出,降负债、降杠杆,积极探索房地产发展的新模式,实现从增量到存量转变。

“三条红线”将逐渐终结国内房地产发展的旧模式,一些“虚胖”的房企被打回原形,行业的格局迎来重构,短期内会造成众多房企的流动性危机,但长远来说,降负债之后的企业自由现金流将得到改善,行业高杠杆的风险降低,会让房地产行业回归到较为健康的发展轨道。

精彩评论