随着数字经济在全球范围内的蓬勃发展,基于互联网业务诞生的公司变得越来越普遍,他们完全根植于数字产业,坐拥数字经济享有的巨大红利,似乎有着无限的可能性。

然而,随着这样的公司越来越多,小公司和新创意的层出不穷证明了世界的想象力,也使投资者面临选择:在全球经济下行的背景下,有限的资金需要寻找更有价值、成长性更为凸显的公司。

01

永续增长的方法论

对于传统企业来说,实现永续增长的方法有两种。其一是拥有持续的提价能力,在产品需求稳定的情况下,通过技术垄断/定价权的方式提升产品价格,从而实现收入和利润的持续增长。在日常生活中,这种涨价往往出现在刚性需求上,如粮食、汽油、猪肉,住房等。而类似奢侈品、鞋服等具有一定品牌效应的种类,同样遵循上述逻辑增长。

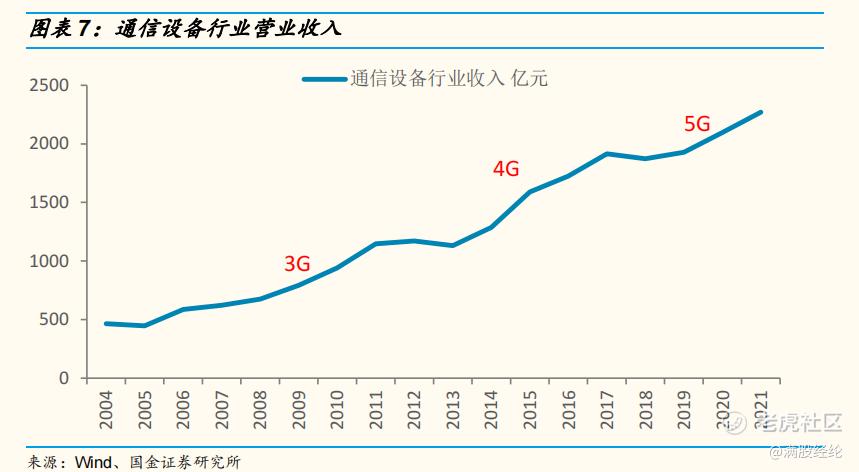

而对于像通信、半导体这样的科技行业,则是随着科技的进步来实现价格的持续提升。技术迭代升级基本上呈现周期螺旋式变化,这对相关行业的增长曲线会造成显著的影响。以通信行业为例,从2G/3G到4G再到5G,随着技术升级,价格增长顺着基础设施-硬件设备-应用端传导,每一次技术迭代都会引领相关公司进入新的增长周期。

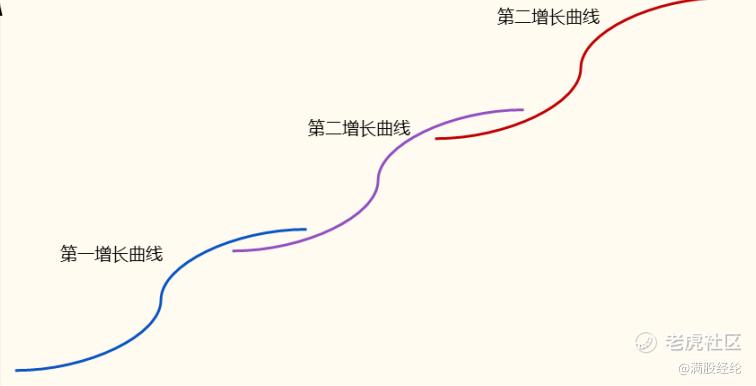

对于更多的公司,尤其是基于数字经济诞生的公司而言,持续的涨价是很难实现的。因此多数公司会选择另一条道路:通过不断迭代新产品,开展新业务,实现多次的“二次增长”。这种增长方式是互联网企业实现永续增长的主要方向,也是诸如谷歌、苹果、腾讯等互联网巨头走过的道路。而即使是可口可乐这样拥有稳定提价能力的企业,同样会通过这种方法实现进一步的增长。

通过第二增长曲线实现持续增长

从二次增长的实现方向来看,通过新技术/新业务来给公司带来增量需求是核心驱动力。纵观全球商业史,许多保持持续增长的公司基本都经历了新业务开拓。新业务的扩展大致可以分为两个方向,一是在产品和服务方面进行迭代创新,并通过新老业务的协同实现稳定增长,扩大市场。

以较为典型的腾讯为例,通过通讯软件市场切入游戏领域,并在游戏市场稳定后在互联网领域多点开花。腾讯在20年间凭借QQ的招牌涉及了几乎所有互联网领域的产品矩阵,尽管并非所有产品都能够存活,但可以说腾讯目前的规模就是在前期无止境的探索中形成的。

而对于更多的互联网企业来说,在保证现有业务稳定的情况下,稳妥地向下一个新业务延伸是最好的选择。在展开新业务的期间或许会因为成本问题导致短暂的业务承压,但在新业务规模成型之后,公司业绩将进入到新的增长通道上,弥补第二业务展开时投入的初期资源,实现企业永续增长的目标。

02

增速无法完全反映估值

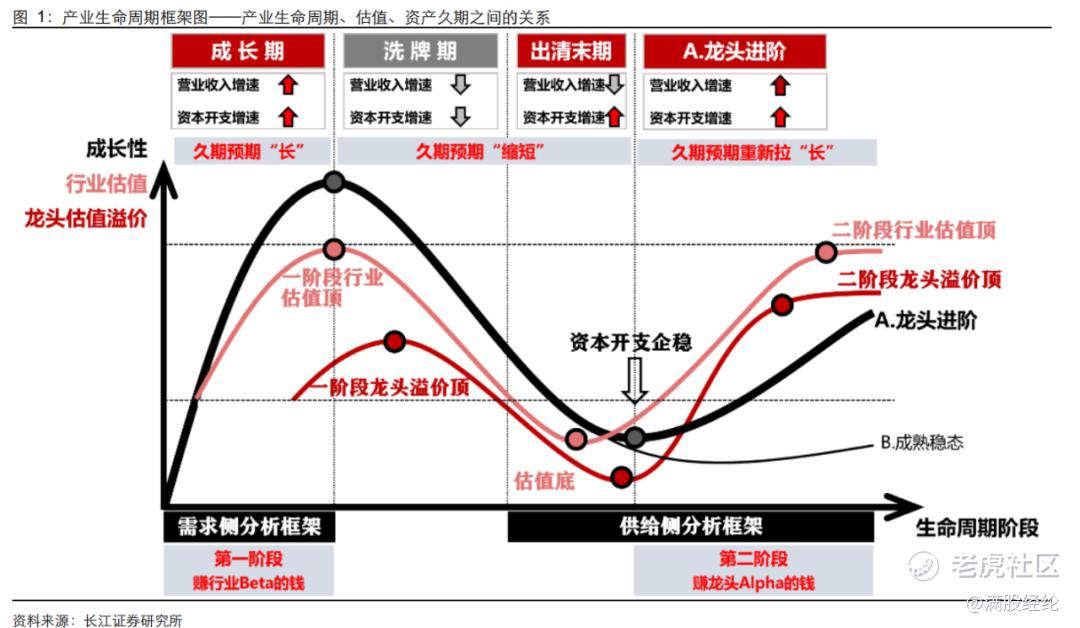

尽管在业绩上实现了持续的增长,但在二级市场中,估值与增速的关系却并非恒定的正相关关系。对于一家公司,乃至于一个行业来说,其市场估值往往基于其未来的空间,即未来现金流贴现的预估。简单来说,就是“公司未来每年能赚XXX亿元,所以现在值XX亿元”这样的逻辑。

长期来看,一家公司在不同生命周期的阶段,其增速对长期空间的影响是不同的。对于处在成长期的公司而言,估值与增速处于高度正相关状态,市场会给予充足的产业预期空间,并随之抬升公司的估值,当下市场中最为热门的新能源产业正是如此。

然而在一般投资者,甚至是一些机构投资者的判断中,一个公司短期增速的高低会直接决定市场对其长期空间的判断。假设一家公司的短期增速从50%增长至100%,市场会同步放大其相应的长期空间,认为其未来也能维持同等规模的增长。反之,当一家公司的短期增速从100%下降至50%,尽管同样维持了较高水平的增速,市场也会缩小其相应的成长空间。基于现有信息做出的判断,往往诞生泡沫或低估值的原因就是如此。

然而公司每次构筑第二增长曲线,其估值、增速都会与过往公司的业务有所区别,尽管新业务具有强大的增速,但在旧有业务步入平稳期、出清期的背景下,其业绩增速就有被拖累的可能。且“用未来的盈利补充当下的亏损”这一思路,导致目前许多新产业下的公司常年处于亏损之中,仅凭增速,是难以反映公司长期的增速预期,也就是所谓的长期空间的。

03

“稳定的,就是赚钱的”

在更长的时间周期中,估值中枢受短期业绩的扰动随着时间变得不再那么重要,其估值也开始体现出周期性。对于拥有多段“第二成长曲线”的企业而言,其盈利能力的稳定性与资产回报率的水平高,相较业绩增速更能表现出公司的长期价值。随着公司资产成熟,业务布局清晰,那么公司的资产回报率水平将在一个较高的水平上保持稳定,而增速的长期波动率将会下降,其长期的投资价值凸显。

投资回报率不单单局限于收入,更是开支领域的稳定与改善才能带来的。开支的企稳对于企业来说是保障稳定盈利的关键,不少新兴企业并非不赚钱,而是在赚钱的同时花掉了更多的资金,最终导致了亏损的账面。开支很难用越低越好来形容,因为那有可能意味着资产收缩的极端意愿,开支占收入的比重是否能维持在稳定水平是判断企业乃至行业稳定性的标准。

构筑第二增长曲线的企业的开支企稳,意味着新业务已经步入正轨,而估值的回撤往往也会为公司股价的上行腾出空间。在这个阶段,不少企业会体现出阶段性的抗跌特质,具有更强的成长性、具体到不同的行业或有不同。

目前已有不少行业,不少公司处于行业出清的末端,VR、医美、新能源、出海手游等行业均体现出了一定的特质,其中不乏经历估值回撤、处在投资区间的企业。随着行业的走强,相关公司往往会摆脱其估值区间,进入到第二段估值上升的台阶中,直至下一次顶部的到来,而这段时间则是超额收益最容易诞生的区间。

精彩评论