牛市看跌期权价差

牛市看跌期权价差策略是一种牛市垂直价差策略,这种策略是一个 short gamma 期权价差策略,所以即使标的资产价格横盘不动,你也可以从时间的流逝中赚取时间价值。

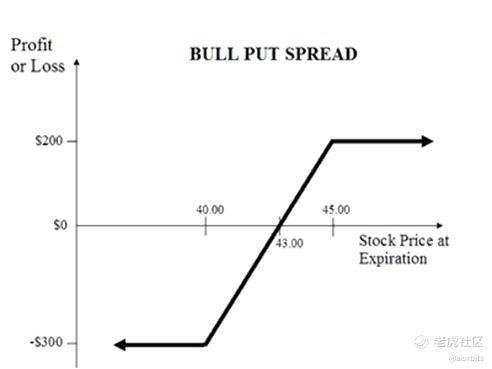

牛市看跌期权价差策略适用于标的资产触底反转的情形,投资者可以通过卖出一份实值看跌期权,同时买入一份到期月相同、标的资产相同但行权价更低的虚值看跌期权来建立部位。该策略的损益情况如下图所示:

策略特点

- 行情上涨时获利有限

当标的资产价格 >= 看跌期权空头行权价时,可获得最大收益。计算公式如下:

最大获利额 = 净权利金 - 手续费

- 行情下跌时损失有限

当标的资产价格 <= 看涨期权多头行权价时,策略会产生一些损失。计算公式如下:

最大损失额 = 看跌期权空头行权价 - 看跌期权多头行权价 - 净权利金 + 手续费

- 盈亏平衡点

当该策略实现盈亏平衡时,标的资产价格计算公式如下:

盈亏平衡点=看跌期权空头行权价-净权利金

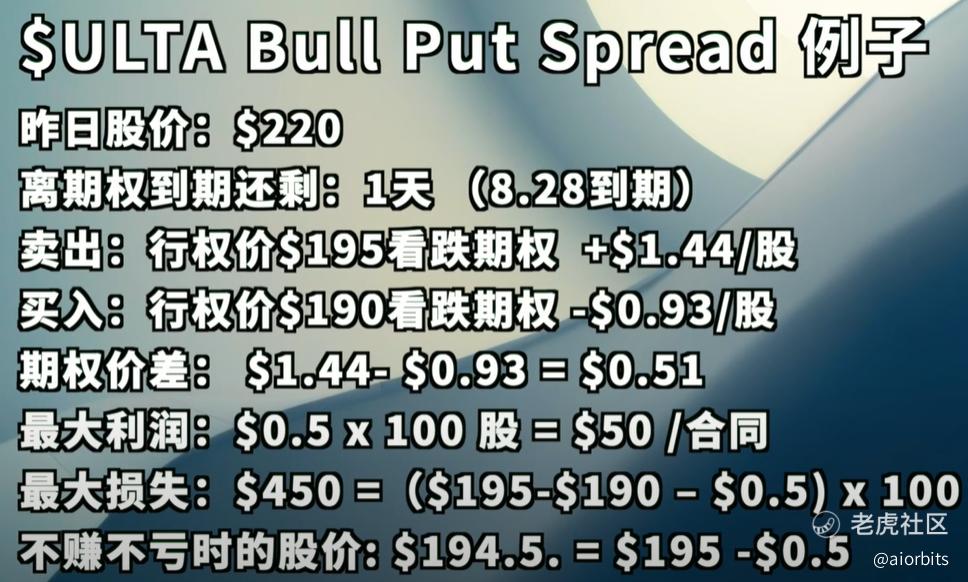

案例分析

这个策略的优点是

- 已知最大利润/损失。以上图为例如果期权到期,标的价格在195以上,那么就获得最大利润约为50;如果标的价格在190以下,那么就是最大损失约为450;在此之间就是会亏损;

- 降低了风险,相当于给股价留出了一个下降空间。通常将买入看跌期权的行权价格定在在支撑位以外;

- 资金要求更低,这里主要体现在保证金

这个策略的缺点是:最大亏损>最大收益

在实际操作中,我们往往会关注到,如果是裸卖看跌期权,那么受到同等损失的接盘价格往往要比看跌期权空头行权价的价格低。这一部分需要根据实际情况来进行判断,是否会有继续下跌的风险,毕竟选择这一策略的一个关键点就是有一个确定的最大亏损,而裸卖看跌期权最大的风险就是亏损无限。

最理想的状态,在标的低价时卖出看跌期权,拿比较高的权益金,然后在标的上涨过程中,再以低价买入看跌期权。但是这个的关键在于对趋势的判断。

所以更加稳妥的方式是,对短期到期,甚至第二天到期期权的操作。

精彩评论