“ 不积跬步,无以至千里”

01

—

运行情况

2022年上半年,A股主要规模指数震荡调整。整体来看,上证综指、沪深300、深证成指、创业板指和科创50分别下跌6.63%、9.22%、13.20%、15.41%和20.92%,其中上证50跌幅最小,跌幅为6.59%。

经过黑天鹅频繁飞出的上半年,虽然基金经理尽心尽力,基金也不免小有损失,不过远小于同期沪深各重点指数回撤幅度。拉长看,经过基金经理的悉心管理,成立1年半以来的运行还是能够给投资者带来稳定回报。

当前基金仓位较高,其中90%在A股,10%左右在港股。

目前基金持仓品种依然较为分散,一类是我长期关注和熟悉的领域主要在熟悉的数字化,医药,消费。虽然这些分类在过去一年多的时间内都不是市场的主角,但是以我长期的跟踪, 我也相信我能很好的为这些企业定价,静待市场的理性回归。

另外一些领域,也布局了新能源和汽车等热门赛道里的一些细分门类,包括光伏产业链的耗材,也非常看好新能源汽车里一些即将快速渗透的产业的成长空间。这一块市场的拥挤度相对较高,但我在布局时除了衡量企业的成长空间,也依旧保持估值的合理性。

坚持估值的合理性,这是基金的体系构成,也是风控手段,从成果上看,也是基金过往向下波动显著小于市场的原因。

结合最近的市场情况,持仓也布局了稳增长产业链以应对近期的市场波动。

以上三个方面的布局,构成了一个较为稳健,也不乏进取的投资组合。

当然,作为初出茅庐的私募基金创业者,我还是像勤劳的花匠一样,不断悉心看护花园的花朵,进行跟踪和调整,观察成长情况,及时拔去枯枝败叶,力争每天组合都能最佳状态面对市场。

02

—

市场评述

单就6月单月而言,市场还是按预期在走。

中美经济和政策相向而行,给国内市场带来比较好的回报。市场逐步从外部事件的冲击中复苏。

但是,市场依旧保持着一些些的癫狂。虽然经济还没有出现全面复苏的状态,但是局部行业已经走出了ICU,迫不及待的憧憬复苏后的美好生活。

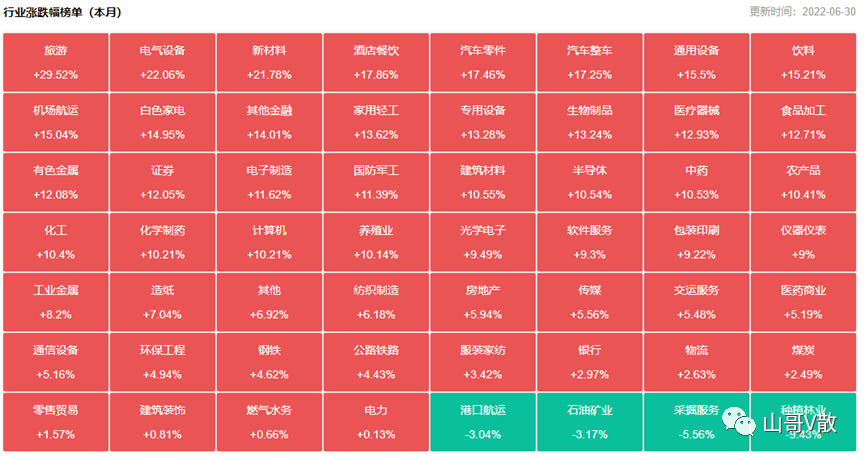

涨幅居前的行业如旅游,电气设备,新材料,汽车整车和零部件,都呈现这样的特征。二季度显然是这些行业最为惨淡的一个季度,但是市场已经将目光投向光明和美好的远方。

这样的乐观情绪也有一定的道理。

走出了ICU,自然是心生欢喜,难免欢呼雀跃。

市场上流动性充裕,政策暖风频吹,甚至海外市场的大跌也能带来更多的外资回流,确实是难得的做多窗口期。

03

—

市场前瞻

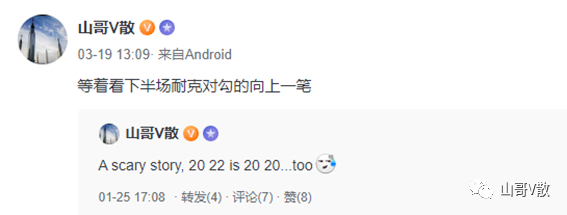

在年初,基金经理展望2022有可能是又一个2020年,在疫情冲击大幅下跌后,随政策的出台市场走出耐克对钩走势。

这个展望目前没有修正,我对于下半年依旧比较乐观。原因包括中国既定年度增长目标的坚持,各项稳增长政策的行动落实,也包括中国产业链的韧性和活力。

不过,投资者也需要清楚的认识到,由于整体经济还是处于一个底部回稳的复苏早期,当下不会是主升浪,对于回报的预期也不能太高。

当下,经过解封初期的兴奋后,市场进入了中报披露期,数据也会让资金重新看待企业的定价,并给予一定的修正。热门赛道一荣俱荣,不看价格只看赛道扫货式补仓入市基本结束,接下来还是要看企业的真材实料。

好在市场看不到有较大的风险,二次探底的可能性大大降低,市场结构性的机会还是会比较多。

因此,赛道休息期间,在过去一阶段不那么性感,但是扎扎实实增长的企业会有比较多的机会重估,本基金也做了一些应对。

04

—

思考和自省

半年之际,基金经理也从4月底之前的下跌段和5-6月的回调段分别回顾,寻求进步。

防守如何做的更好

下跌本来就是市场的一部分,由于基金经理的风险偏好度较低,在投资体系中一直较为强调防守。

这些防守动作包括:

1. 持仓的分散度。在多个行业,企业进行分散。

2. 强调买入的估值合理性。不因为赛道的热门,题材的性感就放松对于估值的要求。

3. 适当的择时。通过仓位控制和股指对冲回避下行波动。坚持不裸空,不上杠杆。

从整体结果看,下跌期间显著好于市场。

但是,还是有一些小小遗憾,比如在4月中旬,市场在稳定一段时间后向下俯冲,直接杀到2900以下这个阶段,很多基金已经空仓或者低仓位运作回避了这段损失。

而基金经理身处上海抗疫一线,虽然封控在家,足不出户,但能够感受到抗疫全面胜利指日可待,市场自然也会应声而起,因此没有选择回避,这段时间的损失也造成了基金历史最大的回撤结果。

基金经理也会时常自省,如果昨日重现,我是否有可能完全清仓回避市场最后也最疯狂的一些杀跌?

我觉得很难。原因在于理性。

因为理性,让我能够更为客观的以长期视角评估企业和市场。但是也因为理性,在市场大部分投资者不那么理性时可能会面临对抗的压力。

市场不会完全重复同样的故事,我也不能确定今后再次面临类似情况时选择坚守还是回避。

但是这段时间的基金管理会让我更多的考虑理性人如何与非理性的市场对抗。

进攻如何做的更好

从进攻期间表现来看,我基本可以跟随市场,但是我无时无刻不在考虑如何超越市场。

进攻如何做得更好,这个问题我是有现成的答案。

提炼一下,无非四个字:“all in 赛道”。

All in就是集中度高,个人投资者直接干单票,3个5个分散都嫌多。

赛道就是选市场最热门的行业概念,以前的茅指数,现在的新能源汽车。

所谓,不博不精彩,爱拼才会赢!

但是,这种做法适合散户,大户,不适合基金。

作为基金经理,我给我自己的定位是职业的风险管理者,而不是一个高回报的挑战者。

虽然我对成长股,新赛道敏感,过去多次抓过高回报的品种,但是也很清楚这样的波动非常大,对基金投资者的体验并不友好。

因此在基金管理,特别是初创期的基金管理上,注重平衡性,稳定性,主动对组合波动进行管理,适当放弃对短期收益率的追求,而是通过行稳致远的方式进行操盘。

经过市场上升期和下跌期的磨合,我对自己的体系也磨合得更加得心应手。

后续,在特点情况下我想我也会果断出击,防守一搏。比如:

1、 基金净值有稳定的安全垫。

2、 能力圈内的投资标的出现明显的收益和风险不对称的机会时。

力争在稳定波动性的情况下,为投资者创造最佳回报。

欢迎转载,请注明作者,尊重原创。

如果喜欢,欢迎点赞,以资鼓励。送你花花!

精彩评论