一号说:破圈之后,赚钱为大

6月13日,是B站员工回公司返工的日子。而就在前两天,6月9日,哔哩哔哩(BILI.US)$哔哩哔哩(BILI)$ 的Q1财报才姗姗来迟。此时,距Q1季度结束日已过去70天左右。

财报显示,Q1,B站营收50.54亿元,同比增长30%,净亏损22.841亿元,较去年同期扩大了152.56%,距离盈亏平衡的目标又远一步。

在具体业务方面,Q1,B站终结了广告业务高速增长的趋势,游戏业务却出现了复苏的曙光;B站用户数依然不断增长,增值服务成为营收重要来源,但带来偏离Z世代特色的风险。

财报发布后,B站股价在美股盘前由涨转跌,收报25.32美元,下跌14.78%。

01.

总体业绩惨淡

据这份财报,B站一季度的业绩较为惨淡。

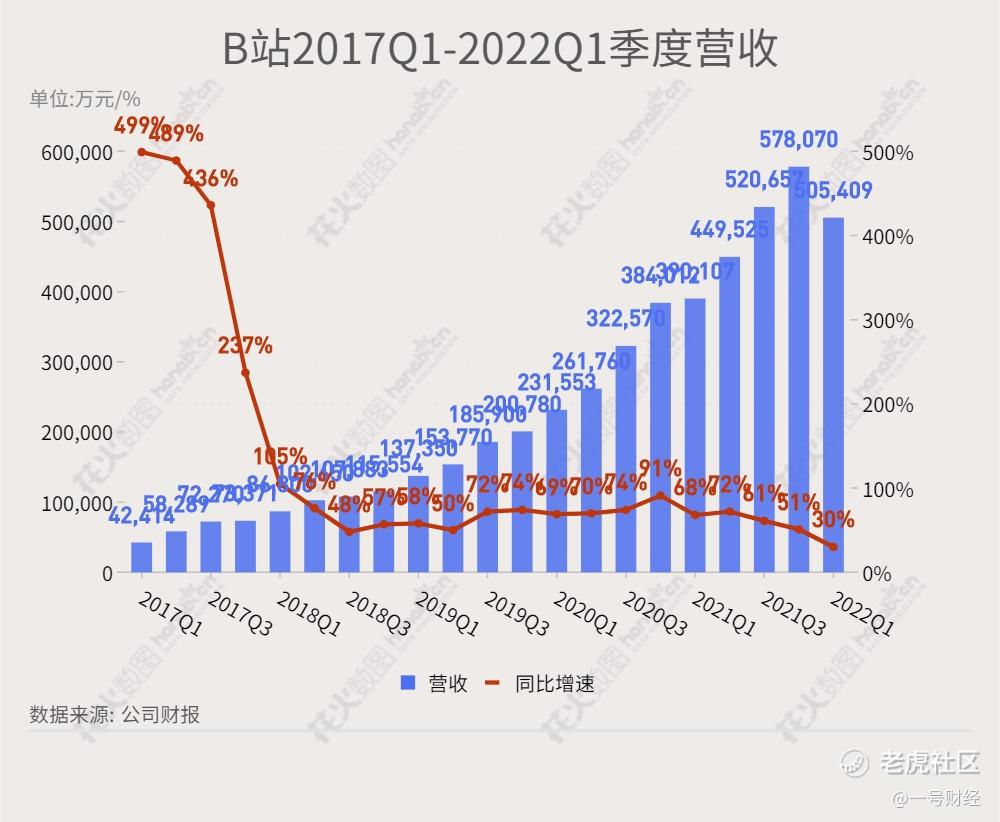

单就营收来看,Q1,B站营收50.54亿元人民币,相较去年同期同比增长30%,该增速创2017年以来最低。也是在该季度,终结了B站2017年Q1以来季度营收连续环比上升的趋势。

B站预计Q2营收在48.5亿元至49.5亿元之间,相较于Q1,将延续这种环比下降态势。

利润方面,Q1,B站净亏损额达到22.841亿元,超出市场预期的18.33亿元,较去年同期9.05亿元的亏损额扩大了152.56%。

不过,这并不是B站单季度最高亏损额,2021年Q3,B站的净亏损额达到26.77亿元。B站还预测今年Q2将持续亏损,且亏损额高于Q1。2015年-2021年,B站累计亏损已经超过131亿元。

关于Q1的亏损原因,B站表示,因为“突如其来的上海疫情”。在财报电话会上,B站董事长兼首席执行官陈睿表示:

“因为身处上海,B站全公司8000多名员工全部居家办公。6月13日所有员工正式上班,相当于整整3个月居家办公。”

此季度,B站不仅亏损扩大,毛利率也大幅下降。据财报,该季毛利率为16%,而去年同期为24%,上一季度为19.4%。此前B站毛利率一直在17%-24%之间浮动,

毛利率下降,一个重要原因是Q1财季B站营业成本较2021年同期增加43%至42.47亿元。这当中,作为营业成本重要组成部分的收入分成成本达到21.46亿元,较去年同期增加53%。其主要原因在于维护B站Up主活跃性的成本一直很高。

据海豚投研,B站45%的Up主收入来源都是现金激励,即“薅B站营收的羊毛”。但是,Up主被B站认定为“核心资产”,一直以来,对其投入都很积极。

追求盈利成了当前的互联网的主旋律,一直处于亏损状态下的B站,也对扭亏为盈提出了目标。

在2021年年报电话会上,B站首席财务官樊欣表示,预计将在2024年实现Non-GAAP盈亏平衡。他还表示,2022年B站毛利率会逐渐改善,预计将在3年内提升至30%左右。

即使一季度业绩承压,陈睿依然坚持2024年实现盈利的目标不动摇。

在财报电话会上,陈睿认为,疫情给B站业绩带来的影响都是短期的、临时性。他表示,毛利率之所以下降,不仅在于营业成本增加,更因为收入增长放缓。

随着上海疫情的缓解,陈睿相信各项业务将尽快恢复到正常的增长轨道上来,在6月份后,即Q3,影响会逐步降低。

而且,2022年以来,B站的战略重心将侧重于加速商业化进程,并进一步降本增效。

02.

广告、电商业务增速放缓

B站的营收主要来自四大业务,即广告业务、游戏业务、增值业务、电商及其他业务。

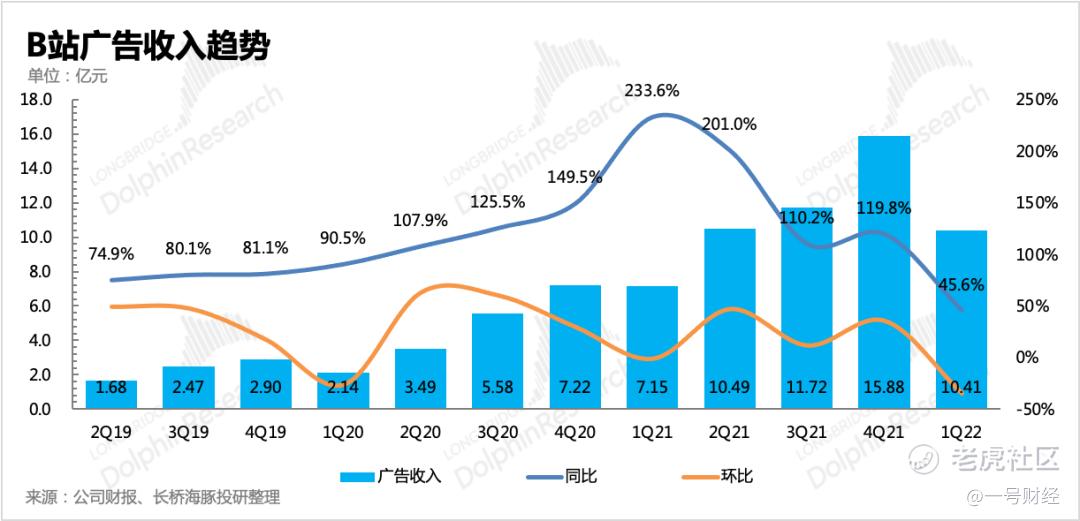

Q1,B站游戏业务营收13.58亿元,同比增长16%;电商及其他业务一季度营收6.03亿元,同比增长16%;增值业务营收20.52亿元,同比增长37%;广告业务营收10.41亿元,同比增长46%。

广告业务是4大业务板块中增长最快的,其46%的增速已经高于互联网广告行业的平均增速。

据前瞻研究院,2022年Q1,整个互联网广告的增速只有1.4%。而且,在Q1,腾讯的广告收入同比下降18%,百度的广告收入同比下滑了4%;淘系广告及佣金营收同比增长仅为0.3%,均不如B站广告业务的增速。

其实,该季度B站广告业务营收已放缓,此前的增速更高。

2021年全年,B站营收的最大看点就是广告业务的快速增长,一举成为新的增长引擎。

2021年Q1,B站广告收入同比增长234%,Q2增速为201%,Q3同比翻番。Q4,广告收入首超游戏业务收入,增长120%至15.9亿元,一举成为B站第二大业务板块。

与2021年Q4的业绩相比,今年Q1广告业务营收环比下滑3成左右,而且终结了B站2021年创造的广告营收按季度环比增长的趋势。

对于今年Q1广告收入增速放缓,B站认为原因在于宏观环境波动和疫情反复,从而导致整个广告行业都在遭受负面影响,处于投放停止或推迟、预算缩减的阶段。

在财报电话会上,B站副董事长兼首席运营官李旎表示广告业务的未来前景乐观。

B站Q1电商业务也受疫情影响严重。Q1,其电商及其他业务营收6.03亿元,同比增长仅有16%。

此前的2021年,B站电商业务发展迅速,在2021年Q4,营收突破10亿大关。

此次财报电话会上,B站表示,其主要货仓在江苏昆山,上海疫情后,昆山与上海之间交通受阻。而且,这种交通阻碍的影响一直持续到了4、5月,因此,B站二季度的电商业务数据或也不乐观。

不过,B站表示,随着6月份国内抗疫进入新阶段,疫情对B站广告和电商业务造成的影响会逐渐消退。

Q1,B站三大业务中,增值服务成为B站Q1营收的重要来源,同比增长37%至20.5亿元,占总营收的四成,这得益于B站直播及大会员业务的良好发展,而背后的根基是B站用户数的进一步增长。

03.

Z世代标签褪色,游戏业务现曙光

目前,全网用户增长放缓,据QuestMobile,截至2021年12月,全网用户达到11.74亿,较2020年12月,仅仅增长1510万;但是,B站的用户增长依然较为迅速。

Q1,B站MAU月均活跃用户(月均活跃用户)同比增长31%,达2.94亿;移动端MAU同比增长33%,达2.76亿。另外,B站DAU(日均活跃用户)数量达到7940万 ,同比增长32%。

而且,在Q1财报电话会上,陈睿表示,该季度用户日均使用时长达95分钟,创下公司运营史上最高记录。B站平均每月付费用户2720万,同比增长33%,月均付费用户比例也升至9.3%。

用户增长的背后,是B站优质的内容创作。B站的Up主数量一直在增长,Q1,B站月均活跃Up主数量达380万,同比增长75%,一万粉以上的创作者数量同比增长44%,Up主月均投稿量达到1260万,同比增长63%。

早在2021年年报电话会上,陈睿就表示,B站未来三年的用户增长目标,即2023年B站月活跃用户数突破4亿。

用户数的增加,也给B站带来了丧失调性和丢掉Z世代的专属标签的风险。

在2018年赴美上市前,B站招股书中披露,其81.7%的用户是Z时代(1995-2009年间出生的一代人);但是,2021年赴港上市的招股书,就已经将核心用户定义为“Z+世代”(1985-2009年出生的人群)。

如果B站的用户数达到4亿,其用户属性离Z时代标签将会越来越远,据第七次人口普查的数据,中国15岁-34岁的用户规模仅有3.6亿。

原国金证券分析师裴培曾在一篇文章中表示:中国互联网的历史上,还从未有内容平台做到过在用户基数急剧扩张的同时,不损害原有内容调性。

B站已经主动从二次元社区转向综合性视频平台,而且为了用户破圈,已经在不断挑战原有Z世代用户敏感的神经。

此前的2014年,陈睿在微博硬气地承诺,“B站永不添加贴片广告。”而两年后,多部番剧出现贴片广告。

2020年末,B站效仿抖音,悄悄推出竖屏模式,夹杂在横屏视频中间,这也导致很多用户的不满,

目前,B站的利好消息来自游戏领域。

Q1,B站游戏业务收入13.6亿元,同比增长16%,环比增长5%。整个游戏行业已经开始复苏,早在4月份,沉寂已久的国内游戏版号恢复审批。

今年以来,B站已获得3款新游戏版号,Q2,还将在海外市场推出3款游戏新作。

B站还不断投资国内外的游戏公司。近十年来,B站在游戏领域的投资约有50起。2020年投资约8家、2021年投资约21家。

2021年8月B站新品发布会上,陈睿表示,游戏自研是公司重点,预测在几年以后,游戏业务一半收入来自自研产品。此前的5月24日,B站自研产品之一的《碳酸危机》上线Steam,获得92%好评。

此前,B站能走进二级市场,离不开游戏业务的助力,2018年,B站游戏业务营收近30亿人民币,贡献了超七成的营收,甚至曾被称作是“靠游戏上市的公司”。

后来,B站不断降低游戏营收的比重,这才导致2021年度广告业务的迅速发展。如今,B站有重回游戏赛道的苗头,也给了资本市场较多的信心。

另外,在资本市场方面,今年3月,B站就转换为在港主要上市向香港联交所提出申请,目前已获得港交所确认,预计生效时间为今年10月3日。生效后,B站将成为在港交所及美国纳斯达克双重主要上市公司。

精彩评论