博客 | 吴家琦 (Jiaqi Wu),斯隆学者 (Sloan Fellow),师从于 A. Michael Spence 和 Robert W. Jenkins。A. Michael Spence 执教全球经济与新兴市场经济学以来的经济学论文最高分得主;意大利SDA博科尼商学院经济学全系第一。伦敦商学院 Andrew J Scott 最佳斯隆经济学论文;伦敦商学院斯隆经济学全系第一;伦敦商学院资产管理课程全校第一。

声明 | 本文为斯隆研究员个人学习笔记,不构成投资建议,与任何组织均无关。

相关文章 | 我在全球通货膨胀的恶魔之手聊了全球经济与资本市场的风险,预言了美元的疯狂走强。更早之前,我也在扭转全球通货膨胀分解了通货膨胀的根本症结不仅是利率问题,更是全球供应链问题。这些分析均可相互支持和引证,环环相扣。你如果对世界金融市场的根本机理感兴趣,欢迎阅读。

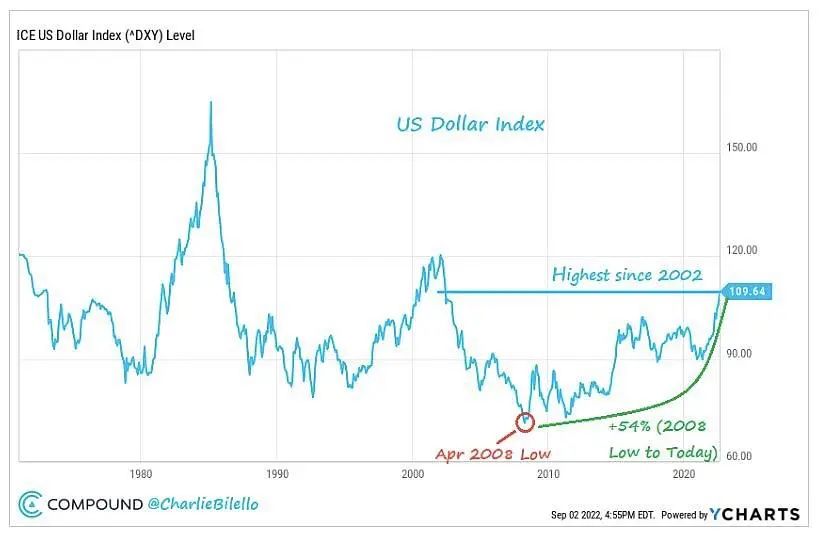

* 美元处于20年来的最高水平。新兴市场股票的表现将在很大程度上取决于美元指数在未来几个月的表现。如果美元指数继续走强,那么新兴市场将陷入困境。

也许,对于20世纪70年代和80年代的滞胀*来说,令人宽慰的是,它毕竟是短暂的,只有一年左右。然而我们不能如鸵鸟般直接把头埋在土里一年,去不负责任地忽略滞胀将带来的可怕后果。因为从另一方面来说,滞胀最令市场恐惧的事情是,随着全球央行们完成约束性政策转向,世界经济很快就会进入全面衰退*。

现今,全球的主要经济体正在以不同的速度重蹈历史的覆辙,处于从2022年短暂的“经济滞胀”向2023年起持续时间和运行深度均难以预测的“全面衰退”过渡。这样的过度一般需要几个月时间,直至美联储政策最终达到约束性状态(3.5%),以及欧洲央行的中性被落地。届时,由于经济衰退的正式到来,预计全球的劳动力、消费和收入会有相当强程度的减弱。当全面衰退开始时,对于股票等风险资产是做空还是做多,取决于是时市场和标的之具体估值。

我们可以看到,今年全球权益市场一直在试图对即将到来的全面衰退重新定价。在杰克逊霍尔会议之后,市场由于人们打消对美联储政策支点性转折的幻想而崩盘的现象就是其中之一。不过需要特别指出的是,这样的重新定价虽然是相较于衰退提前的,也是巨大的,却依然是不完整的。而我们所将面临的过渡阶段,会以更小的波动率或一些小幅趋势来麻痹我们的神经。

随着2022年底的接近,大类资产的配置应该愈加谨慎。配置有贸易加权的美元指数型产品、美国国债、高等级优质信用产品(混合配置精选的高收益信用债)、能源(天然气为主,石油为辅,不配置金属材料)这几种资产的产品可以多加考虑。理由如下:

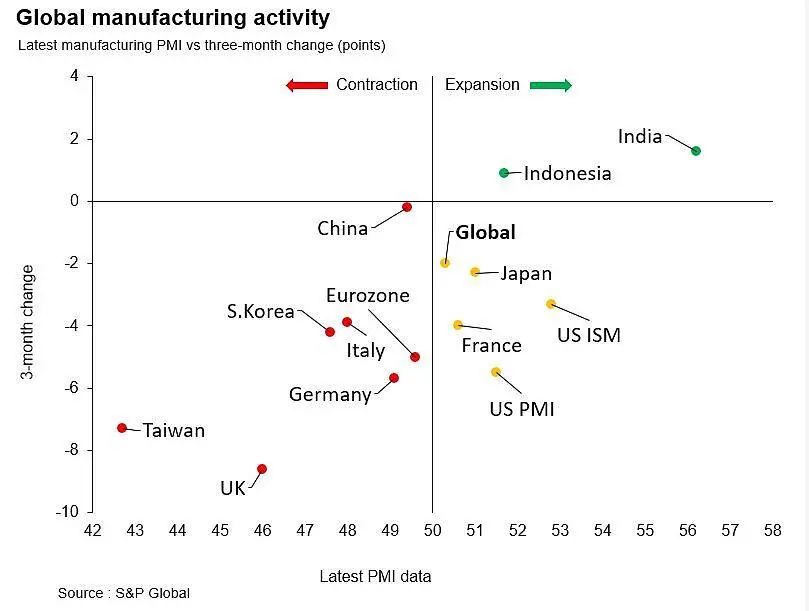

第一,虽然第三季度美国的表现似乎让人松了一小口气,但全球增长确实正在持续放缓,制造业和服务业都丧失了动能。我们中国依然非常紧抓清零**政策不放松,这意味着我们将继续错过全球经济恢复的任何潜在的可能节奏点,因此也无法为全球供应链贡献多少能量。而除了我国,几乎全球所有主要国家都在加息。

* 由标准普尔全球公司编制的摩根大通全球制造业采购经理人指数™(PMI™)从7月份的51.1下降到8月份的50.3,是2020年6月以来的最低值。在有数据可查的30个经济体中,只有10个经济体的产出有所增长,其中5个经济体--包括中国大陆--的增长只是微不足道。同时,美国、欧元区、英国和日本的产量也出现了下降。

第二,美国的通货膨胀确实出现了缓和迹象,可惜为时已晚。从人心所向上讲,如今美联储坚持走向约束性和限制性政策的决心的坚定的。从客观经济环境去说,高涨的通货膨胀象征着巨大的经济失衡,纵观全球经济史,这样的问题鲜有被市场看不见的手自动修复过。

* 对于那些认真看过6月份美联储预测、听过鲍威尔在7月份新闻发布会上的问答回答,或者听过7月份以来公开发言的FOMC成员的人来说,周五的讲话应该没有什么新意。因为自6月FOMC会议以来,美联储管理这种不平衡经济的剧本已经很明显了。那次会议修订后的FOMC预测显示,限制性政策将一直持续到2022年底(3.4%),2023年政策依然会略微收紧(3.8%),直到2024年才可能会有所宽松(3.4%)。

第三,债市的反应随着美联储的政策变化做出了调整。2023年5月的利率定价约为3.8%,直至2023年12月才有一次下调。这样的定价反应其实限制了未来债券市场的波动量,因此对久期的看法适当性地积极一些。可以说目前债券市场至少反映了对美联储政策的一个比较公允的价格。

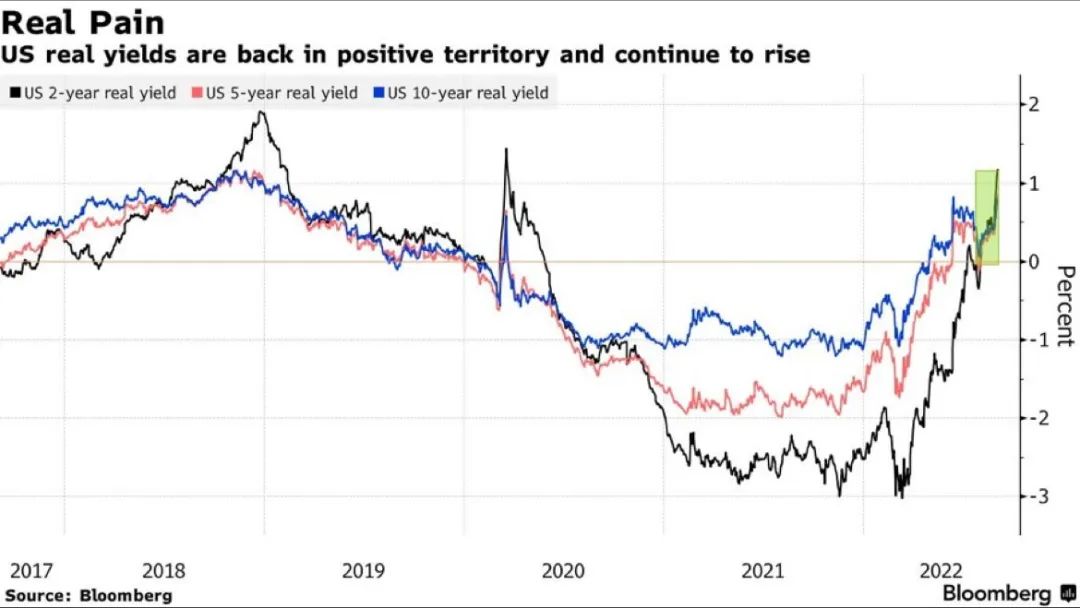

* 实际利率(又称借钱的真实成本)正在上升。"实际利率的飙升冲击着华尔街和其他地方的每一种资产,全球股债双杀的局面根本停不下来。高盛投资组合策略和资产配置董事总经理克里斯蒂安-穆勒-格里斯曼提醒:未来几个月,全球股市的走势将是颠簸的,如果这种实际收益率上升与增长减速的动态持续下去,估值就会有进一步缩减的风险!野村的多元资产策略师Charlie McElligott表示:如果实际收益率被推到多年来的新高点,那么这一路上很可能使股票相应出现新一轮的下跌。

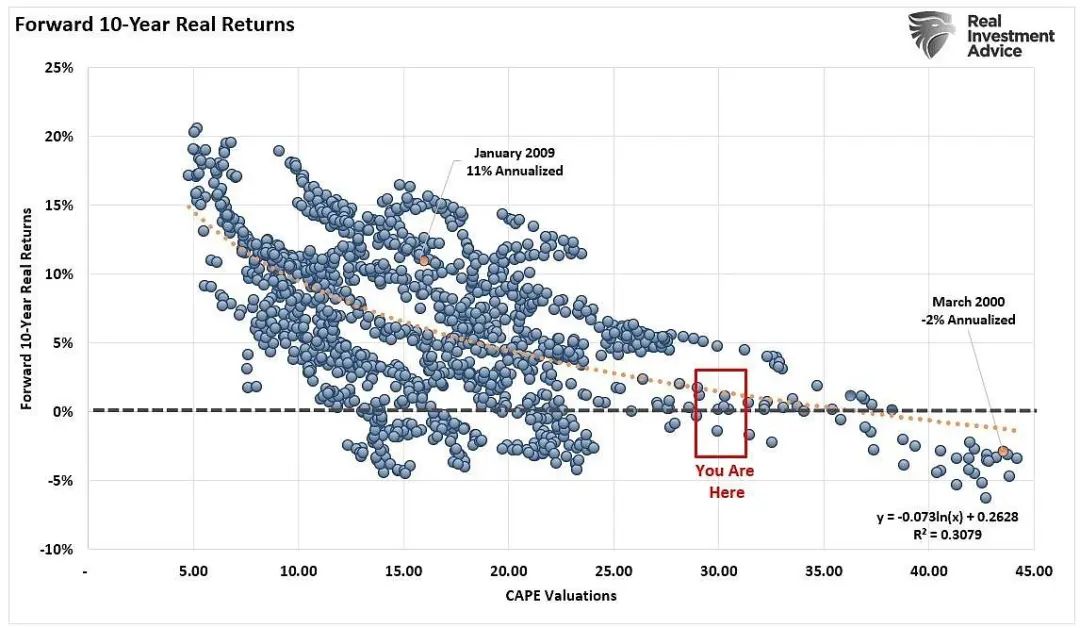

第四,即使我们依然相信本次美国经济的全面衰退会是史上最温和的,我们依然要小心,对于股票市场而言,平均水平的衰退将使其失去足够诱人的风险溢价。这就是为什么全球对冲基金都调低了股票评级,并有很多机构开始加大做空力度。尽管根据数据,个人投资者普遍看多股票。

* 美国股票预测 - 估值和远期回报有反比关系。高估值意味着低未来回报。根据数据,目前的CAPE比率(估值指标)在30左右,10年远期实际回报率预计为0%。

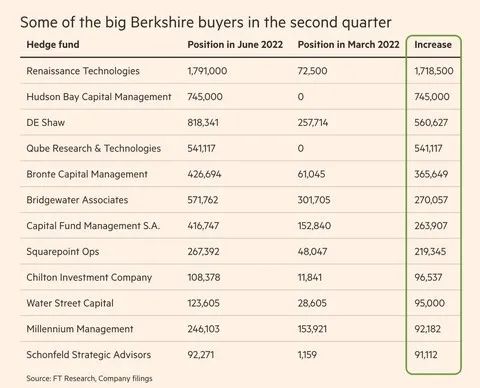

* 全球股市可能正在向价值风格演变。我们经常谈及巴菲特#的伯克希尔-哈撒韦公司的收购了啥企业。但现在是伯克希尔的股票吸引了量化基金的注意。像Renaissance Technologies和桥水基金Bridgewater Associates(世界上最大的对冲基金)这样的公司已经抢购了价值近1,000,000,000美元的BRK.B股票。伯克希尔现在是22家对冲基金的10大持股之一,这些基金的投资通常以FANG 等科技股票为主。

第五,从全球零碳(碳达峰-碳中和)的长期角度看,大宗商品价格依然便宜。但是从即将面临的经济衰退角度看,大宗商品价格已经十分昂贵。一旦衰退开始,需求端在工业和消费层面的收缩甚至坍塌,会使价格至少继续萎靡不振。

美国通货膨胀放缓的速度,不足以使美联储走向政策转折点。全面衰退的力量足以使股票、债券和大宗商品向历史均值走出震撼的“均值回归”。而全球宏观经济史告诉我们,任何一次全面衰退的持续时间和强度,都是最顶尖经济学家和诺贝尔奖教授们也认为是深不可测的。即使以上三条仅成立一条,也足以提醒我们,接下来的一段时间,依然很可能是继续以美元现金或“各方面属性相协调一致的等价物”为王的时代。

* 编者按

经济滞胀:低于趋势线动能的经济增长、低失业率、高通货膨胀。

全面衰退:经济和政策收缩、失业率上升、通货膨胀放缓。

美元在此前文章发布后的暴涨已是历史级表现,请注意波动性风险。

全球债市现在已经处于技术性熊市,请注意债权资产的市场风险。

配图为往期“奔跑吧图表”配图,有些数据尚未更新,仅供了解趋势印象。

精彩评论