自新冠病毒暴发以来已有3年,随着新冠病毒毒性的下降与疫苗接种率的提高,海外许多国家均对防疫政策作出了调整。而就在日前,国务院联防联控机制发布了进一步优化疫情防控措施,提出要在防住疫情的同时,尽可能减少对经济社会发展和民生服务保障的影响。

国家疾控局在公开场合表示,在日后的疫情防控措施中,如果当地疫情仅有零星的感染者,传播链条清晰,在没有社区传播风险的时候,一般不按行政区域开展全员核酸检测;当疫情存在扩散风险时,疫情所在的区可以根据风险评估结果,每日开展一次全员核酸检测,连续 3 次核酸检测没有社会面感染者后,间隔 3 天再开展一次全员核酸检测,无社会面感染者可停止全员核酸检测。

随着中国疫情防控政策的结构调整,未来在疫情防控领域的关注点将在防疫和民生领域寻求平衡。宽松的疫情政策预期会为社会经济面带来怎样的影响?而站在投资者视角,又该如何思考防疫政策的变化带来的机会?

01 疫情反弹难以避免,重症率是关注重点

首先需要说明的是,新冠疫情防控政策调整的前提并非经济受损而做出的妥协,而是此前的政策应对疫情有所遗漏,因此需要做出调整。事实上,新冠疫情延续到第三年,病毒的毒性与传播力、民众对新冠病毒的免疫力水平均有了较大幅度的改编。疫苗的广泛接种使感染比率下降,而毒株的变异使感染后的危害远不如前。对此,许多国家均对防疫政策进行了优化调整,以适应病毒的变化。

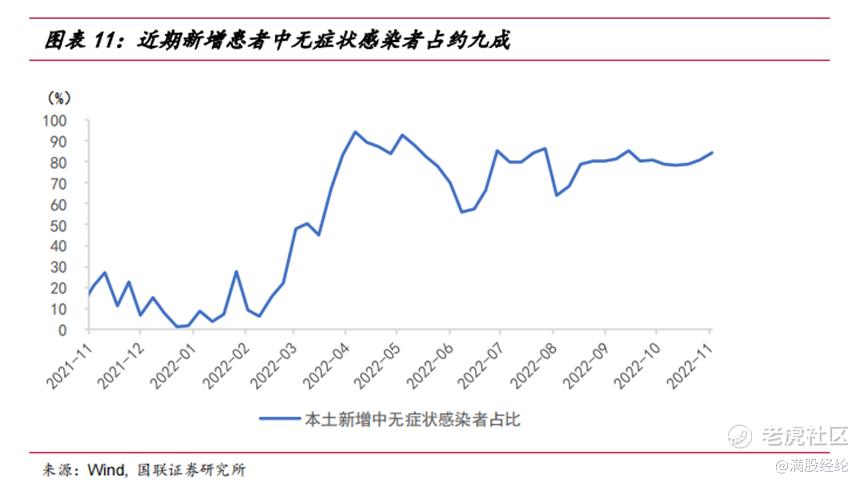

但调整到国内,国内庞大的人口基数使其疫苗接种率相较于其他国家推进速度较为缓慢,而医疗资源的不均衡也导致盲目放后影响会较为严重。根据国务院联防联控机制提供的数据来看,中国在重症监护室的资源上远不如海外国家,而在老年人口疫苗接种的水平上也略有瑕疵,因此在放开疫情后,恐怕感染人数的反弹将会是难以避免的。

放开疫情防控有个先决条件,就是无症状和轻症比例高,重症患者少,不会造成医疗资源挤兑和瘫痪,同时政府也不用耗费过多的精力防控,有利于重振经济,让绝大多数人都回归正常生活。开放疫情管控的必要条件是新变种的重症率足够低,市政府可以将其当作普通流感一样对待。

举例而言,原本作为的“防疫优等生”,新加坡在为时一年半的严格防疫后,开始不断调整防疫政策力度与目标,逐步走向“与病毒共存”之路。2022年4月,新加坡公布了一系列针对疫情的管理措施,包括放宽社交人数限制,进一步放宽跨境旅游限制,减少口罩强制佩戴等。而凭借优秀的医疗资源分流和管控政策,截至目前,新加坡最新一期疫情数据的无症状和轻症比例为99.8%,0.2%的需要吸氧,0.03%的重症比例,死亡率为0.02%,在这种前提下,疫情的影响可以被压制到最低。

参考新加坡防疫政策进程,其放松速度也并非一蹴而就的,而是以渐进式、以高疫苗接种率为前提来推进的。在新加坡全面放开前,其防疫措施已经开始逐步放松,并在政策上对为未来放开进行了预期。尽管新加坡放开的原因与其社会经济结构有关(外来劳工多,职业空缺对社会影响深远),但“国小民寡”在另一方面来说,其政策调节和落实均较为高效。

实际上,美国、日本、英国、德国等国家的防疫政策完全放松之后,新增确诊病例也都出现了一定程度的反弹,但防疫政策也没有出现明显的收紧。因此本文的关注点将着重于国内防疫政策放开后的时间。在假设中国防控政策按步推进逐渐放开的前提下,对宏观经济的影响几何?

02 需求回复带动信心,警惕劳动力短缺影响

从过去三年的经济数据来看,严格的疫情防控对供需双方均产生影响,但其重点是更倾向于约束需求端的。供需有民生保证的强制性在,但需求会因为出行限制、防控政策而下行。线上产业的需求可以说就是因为线下需求被限制而逐步被催生出来的。因此在往后的过渡阶段与防疫政策的进一步放开后,需求端的反弹或将是最初的异动。

具体到场景上,就可以包括到从餐饮、出行到娱乐消费的各方面。大型聚会以及娱乐消费、展会的反弹能够拉动出行消费,进而带动服装、化妆品等产业。而随着防疫放松带来的居家治疗需求,包括社康、家庭备药、医疗耗材的需求同样会带动需求端。

对于企业来说,防疫政策的放松意味着企业经营限制的减少与防疫成本的下降,企业的风险偏好有明显改善。随着市场信心的好转,投资增速先在过渡期逐步改善,并在完全放松阶段进一步增强。对于企业而言,整体的投资信心会得到改善,企业经济的好转会带动居民当期收入与未来收入的改善,进一步反馈消费需求端的增长。

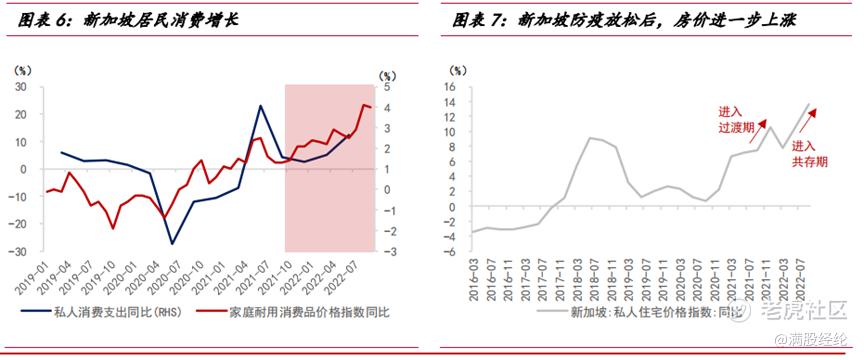

同时,防疫政策的放松将有利于支撑出口的需求,包括国内物流与生产限制放松、海外买家下单的信心增强,出入境管控便利带来的优化等方面,均有利于缓解出口订单外流的压力。参考新加坡放开后,4-7 月出口同比增速进一步上台阶至 20%以上。

但需要注意的是,疫情防控的放松可能会导致疫情大幅的反弹和新冠后遗症的基数增大,其影响目前依旧存在较大的变数。诚然,在疫情接种率较高的情况下,长新冠(新冠后遗症)的影响得以下降,但正如上文所提,国内的医疗资源并不均衡,若在医疗资源短缺的地区出现大规模的疫情蔓延,造成长新冠基数提升并导致劳动力短缺的情况并非没有可能。

事实上,在疫情放开后,截至目前美国的劳动参与率也未能回到疫情前的水平,且劳动率的下降也引发了2022年以来美国通胀-加息-经济衰退的循环。我国的人口基数和密集度相较美国而言有所不同,但在疫苗接种率上具有一定优势。因此疫情政策的放缓要根据国内形势随时调整,避免深陷泥潭。

03 行业由点到面,“牛市”预期逐步形成

从股票市场角度来说,随着疫情监管宽松,消费主线的反弹或许会有,但未必能成为主线。因为在疫情防控放开的初期,推动市场的更多是信心上的引导。在疫情严峻的背景下,无论政策产生怎样的放松,对于市场预期而言都是乐观的,利好的,进而带动股价反弹。而消费数据的回暖需要时间来体现,因此在11月往后的四季度而言,消费行业未必会一路走强,而是会有所分化,存在博弈属性。

医疗方面的消费是值得在疫情防控宽松后关注的领域。考虑到新加坡、中国台湾等地方精准放开之后预期流感病例及新冠人数上升,对医疗服务的诊疗恢复、流感/新冠诊疗及药品需求提振明显。包括感冒药/新冠药相关的药品企业,或是医疗诊疗、保健品相关的医疗服务领域,都有望在该场景下受益。

消费电子、汽车等高端消费品种未必能在放开后迎来反弹与复苏,影响其价格的因素不仅仅是消费需求,还涉及半导体产业、产业本身的渗透率的问题,其增速预期和估值修复未必能够带动股价的上涨。

供销社概念是11月以来新产生的赛道,产供销一体化的概念或许会成为乡村振兴主题的替代,为相关产业的收入和中期利润率带来显著改善。

基建、公用事业房地产产业或许会在疫情防控放开后的一段时间内,随着国内社融和投资增速而有所带动。随着市场信心的好转,投资增速先在过渡期逐步改善,地产、制造业新增就业均出现快速反弹,而政府在公共设施方面的投资则有明显回落。同时,基建产业的走强会带动上游材料行业上涨,钢铁、材料、交通等领域均有望提升。

从周边国家的经济数据和市场表现来看,市场对于经济而言是具有一定前瞻性的,市场底会早于经济底。在早期复苏的过程中,能够触及的行业/赛道或许较少,但随着经济恢复带动市场上行,涉及的板块将越来越多,并产生连锁效应。“牛市起点”目前来说或许言之过早,但信心和情绪的边际改善,能够给市场带来充足的好处。

精彩评论