编辑 | 付晓玲 曹宾玲 Reno

数据支持 | 洞见数据研究院

不得不说,抖音的热点引爆能力,让人叹服。

年初的冬奥会,明明是快手手握独家版权,抖音硬是以谷爱凌、苏翊鸣等明星群体为载体,通过生活记录、秀场内容等内容运营,大出风头。

这次的世界杯,抖音成了控场的,更是效果拉满。

球迷们受“梅西时代”最后篇章的情愫影响,对这届世界杯热情空前,不少人表示:“这是梅西的最后一场世界杯,已经在抖音预约了阿根廷场的直播。”

而短视频“流量池”叠加重大热门赛事,也不愁招商。可以看到,其目前的赞助包罗了快消、汽车、金融、酒类、游戏等行业的品牌。

看到这些,不少人感慨,抖音这次怕是要“赢麻”了。

但现实哪有那么简单,要知道,做体育赛事直播或转播,向来不算是一门好生意。

以体育文化发达的美国来说,ABC等三大电视网当道时代,各大电视网转播NFL(橄榄球,类似于NBA的组织)赛事,每年的版权亏损约1.5亿美元。

据悉,抖音此次掏了20亿的版权费。那么,这个大手笔能带来的效益如何呢?本文将从短期和长期两个方面展开论述。

流量喧嚣过后,留存才是王道

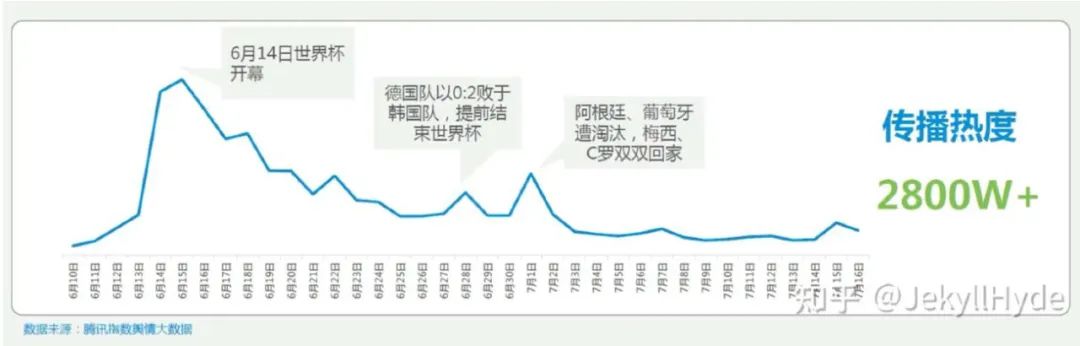

众所周知,凡是热点必会过时,体育赛事也不例外。

如下图,每届世界杯的热度影响,一般持续数月后,就会出现热度衰减,直至无人问津。

这样看来,如何在热度存续期使版权效益最大化,是平台的核心矛盾。

一般来说,追热点最显而易见的效果,就是拉新。

可以看到,2018年俄罗斯世界杯,优酷凭借转播权优势,新增近3000多万纯内容用户。

咪咕视频也是一样的情况,去年东京奥运会期间,凭借直播权优势,月活跃用户3600万,环比增长14.5%。

但拉新对体量成熟的抖音来说,意义不大。更何况,这种效果往往是短暂的。

数据显示,东京奥运会结束后,咪咕视频的月活规模迅速回落到2000多万。优酷的一位前高管也在采访中提到:“世界杯结束后,新增用户很快就流光了。”

那有没有不只是“花钱赚吆喝”,ROI抗打的呢?当然有。

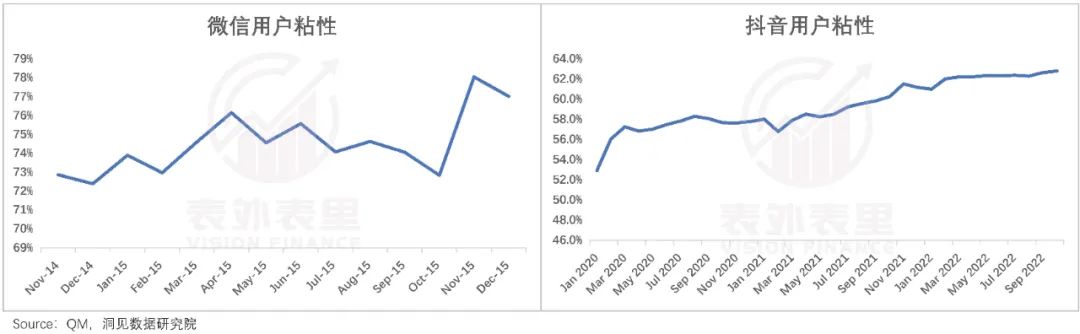

比如,在重磅竞技场春晚项目上,微信支付通过联动红包活动,用户数从不足800万,飙升到3亿;同时,微信的用户粘性也持续拉升。

抖音也一样,联动春晚大力推广抖音支付后,平台的用户粘性持续增长。

当然,春晚效应不都是这样。比如,百度APP就是春晚期间,DAU迅速拉升(1.6亿-3亿),但结束后不久,用户粘性便开始持续下降。

而复盘春晚效应截然相反的原因,我们发现微信、抖音联动春晚,留存效果之所以相对更优,在于有新的生态——微信支付、抖音支付,承接拉新效应。

具体来说,微信支付推出,正值在线支付行业崛起,因此借助春晚导流效应,两年时间就达到了支付宝8年的体量。

抖音则是平台此前已建立起电商生态,春晚只是作为一个引子,将抖音支付方式推广出去,在平台形成导流、转化的闭环。

那么,回到抖音这次世界杯来说,是否是这种情况呢?

可以看到,近几年字节一直在布局体育内容板块,扩充大型体育赛事版权。当然,快手也不遑多让,签下的顶级赛事合作越来越多。

快手方面已经多次在电话会议中提到:体育品类生态打造,贡献了正向的获客和时长上的回报,并且带动了用户内容创作的活跃度。

这让我们有理由推测,抖音这次世界杯,在促进中长期留存上,应该也是有想法的。

只不过,体育内容生态,可能并不好做。

眼看它高楼起,眼看它楼塌了

“体育产业是风口,但我从来不认为体育媒体是风口。”阿里体育前CEO张大钟的这番话,揭示了中国体育媒体企业的生存之难。

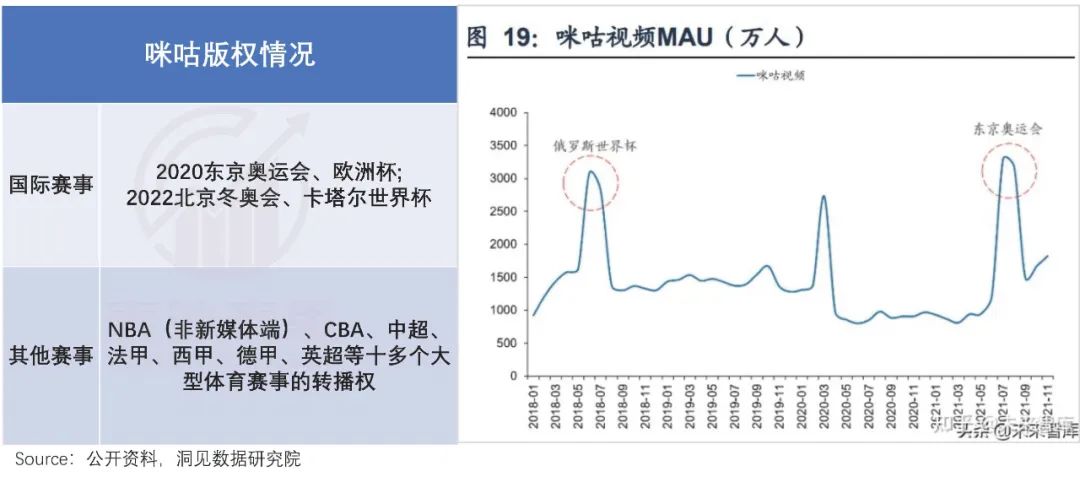

以将体育内容作为特色的咪咕视频为例,背后有中国移动支撑,且几乎囊括了大部分主流体育赛事,但发展多年,用户粘性进展缓慢。

如下图,其用户规模数据,基本是随着大型赛事的举办而波动——有赛事版权,就有用户;反之,用户逃离。

当然,这不是国内的特例,而是赛道的共性问题。比如,NFL(橄榄球)与美国电视台的变迁史中,此类情况也屡次上演。

1993年,FOX以3.95亿美元拿下了NFL转播包,黄金时段收视率迅速上升了7个百分点;

1998年,NBC出于采购NFL版权持续巨额亏损的考虑,没有购买NFL的版权,其男性观众收视率下滑26%。而购买了版权的对手ABC、CBS、FOX收视率都上升了2个百分点。

也就是说,内容特性决定了,打造体育内容生态,是一个长期重投入且不间断的工程——需要持续重金拿赛事版权,一两次热点意义不大。

当然,抖音目前的财力能够支撑这样的投入。事实上,很多平台都这么做过。

过去几年中,乐视体育、苏宁体育、暴风体育等,都在一段时间内,通过不停地买买买,将体育赛事版权大面积网罗到手。

以乐视体育来说,顶峰时揽下了欧冠、英超、意甲、中超、CBA、F1、ATP等几乎所有头部赛事,任何一项的版权费用都数以亿计。

可回头看看,乐视体育消亡、万达体育退市、苏宁体育全面崩溃……真是眼看它高楼起,眼看它楼塌了。

之所以会这样在于,体育内容生态仅仅依靠上游采购版权,存在较大失去核心赛事版权风险,而一旦版权到期、易手,导致发生断档,用户逃离、难以为继。上述那些平台都是如此。

如此看来,有能力持续买版权并不等同于平台建立起了体育内容生态。

那么,真正的体育内容生态究竟是什么样的呢?看看美国体育赛事运营商ESPN就知道了。

一方面,ESPN和大多数平台一样,发挥资本的力量不断包揽上游内容&版权资源。如下图,2013年美国各大体育媒体平台的赛事资源,ESPN是最全的。

但区别是,ESPN意识到倚重版权的局限性,主动跨了出来。

1988年,成为ESPN内容总顾问的John Walsh表示:“NFL比赛有一天会从ESPN消失,NCAA比赛也是如此,ESPN必须拥有自己旗舰内容,才能真正在用户心中获得溢价,塑造自己的品牌。”

基于此,ESPN进行了长期、系列的产品矩阵广度、深度打造。

比如,通过专业性、故事性、娱乐性融合延伸,将王牌节目《SportsCenter》(自制体育新闻节目,类似于CCTV5的体育新闻),打造成ESPN标志性品牌节目。

最初《SportsCenter》每天播三档节目,时长各一小时。到2014年,每天的节目时长超过18小时。用户可以花大量时间跟这个节目待在一起。

与此同时,ESPN聚焦年轻观众,在极限运动领域——长板、滑板、极限单车、攀岩等,建立起权威性,如推出ESPY奖项(极限运动奖项)。这些领域没有NFL、NBA等联盟控制,ESPN拥有充足的发挥空间。

这些自制(综艺、脱口秀、纪录片、评论等)以及原创赛事上的内容生态完善,让其在站稳重度、深度直播赛事之外,走出了一条品牌差异化道路。

以极限类运动来说,ESPN拥有对ESPY(极限运动)和X-Games的控制权。比如,当NBC模仿其推出GravityGames,ESPN强势表示参加NBC比赛选手将直接进入ESPN的黑名单。

同时,也加强了自身品牌在用户中的认知和粘性。

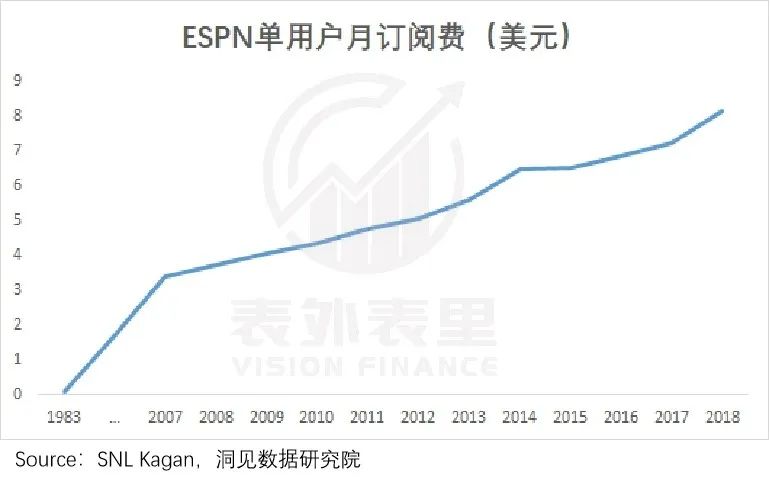

数据显示,1983-2018年,ESPN针对每个用户的收费,从每月10美分上涨到每月8.14美元,30年平均复合增速为13%,十分惊人。

总的来看,打造体育内容生态,既需要持续重大赛事版权投入支撑,还要做原创内容和赛事拓展,重投入程度可能比长视频内容更甚。ESPN也是花了40多年的时间,才有现在的成果。

而做这样的重模式和投入周期,对抖音来说,可能不太现实,毕竟从其几个明星品类看,都是相对短周期、快速壮大的互联网模式。

不过,即便平台真的愿意死磕体育内容生态,到变现时又会遇到新问题。

通过体育内容做ROI,是一条跑不通的路

“后面的大型(体育赛事)活动、赞助,肯定都是抖音的,毕竟体量在那摆着,(快手)长期肯定一点点被虹吸。”

一位业内人士,对短视频体育内容未来格局,如此描述道。

但其实,格局并非关键所在,在体育赛事中更核心的矛盾是:资本要素的议价权,长期远低于劳动要素。

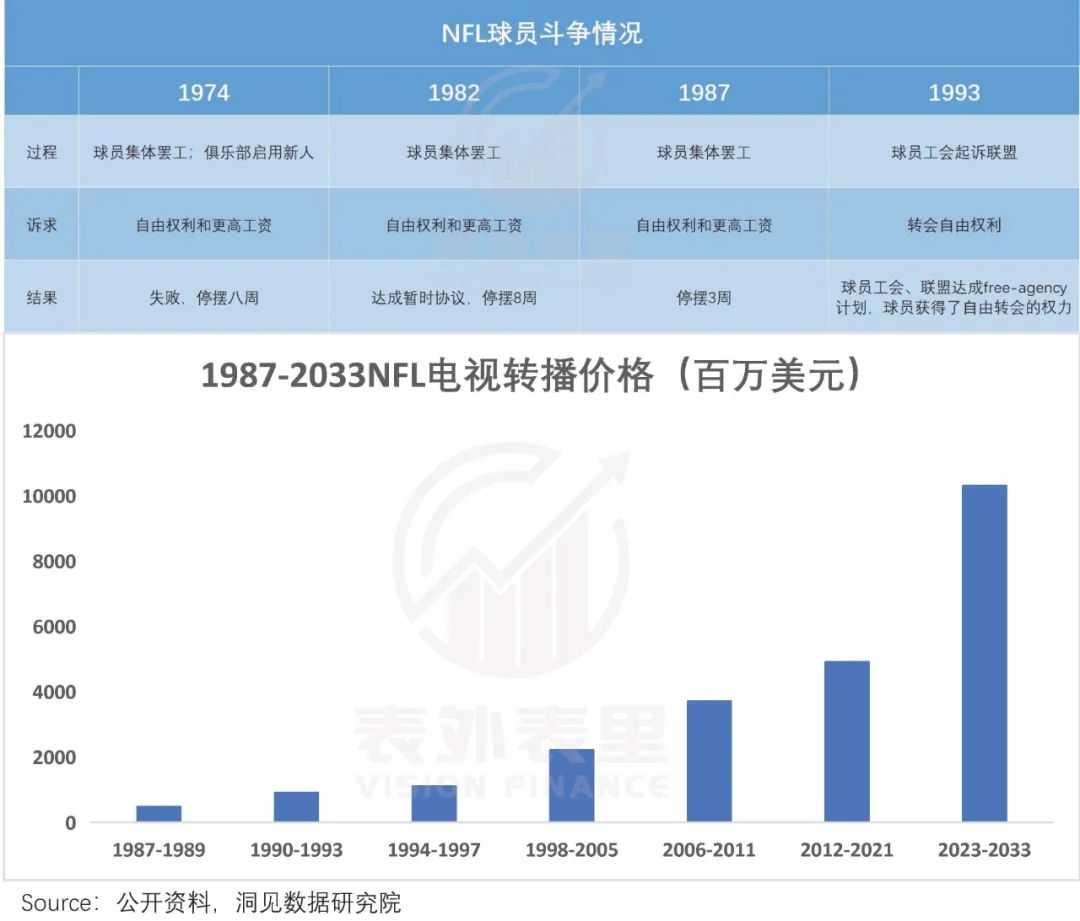

以NFL联赛为例,球员为获得更多自由权利和更高工资,历史上曾多次集体**,最终逼迫NFL将球员收入,由1982年占联盟收入30%,提升到1993年的60%。

而球员薪资上涨的压力,自然被NFL转嫁给了外部的版权商。根据统计,NFL平均每年电视转播权价格已经由1987年的0.46亿上升到2023年的100亿美金,翻了200多倍。

因此,强大的对手交易盘,让体育版权运营这门生意,很难赚钱。

看看快手就知道,光是在东京奥运会和北京冬奥会亮相,就砸下了25亿元,其他林林总总加起来,无疑是一笔天价。

如此重负之下,狂奔两年的快手最近也慢下了脚步。

究其原因,或许还是与变现有关(ROI偏低)。简单来说,国内的体育消费发展程度——观众付费意愿处于较低水平。

曾经,乐视体育的付费做得有声有色——2015年会员收入达到27.1亿,超过了广告收入,创造了行业纪录。

但好势头并没能持续下去,后面的事情大家都知道的。

对此乐视体育联席总裁刘建宏反思——央视及地方台对诸多赛事的免费直播,直接吸走了大量潜在付费用户。

事实上,即便没有抢走潜在用户,部分愿意付费,往往也难以支撑高昂摊销成本。

以关注度最高的NBA赛事为例,直播时候观看率接近90%。

然而,腾讯体育全年会员标价488。相比众多流媒体平台,其价格基本是其他类型的两三倍。

想以订阅方式,弥补这一块的成本(约年均20亿),需要约400万用户全额购买会员,而其当下日活也不过“小几百万”。

也就是说,目前国内付费意识、付费用户规模下,cover体育版权成本难度太高了。

当然,有人会说,体育内容还有两大变现路径——分销和广告,然而,这基本也是死路。独家高光资源分销,意味着当初就不应该买;至于广告,看看当下经济周期,就知道答案了。

糟糕的远不止如此,更常见的状态是——体育版权运营,容易陷入囚徒困境的博弈里面。

可以看到,英超联赛版权价格连年翻倍,腾讯、PP体育、乐视都曾为买联赛独家版权大出血。

哄抢之下,吃下巨额成本平台,纷纷陷入“赢者诅咒”,最终慢慢退出了历史舞台。

因此,回到开头的长期格局判断,靠这类体育赛事,扩张内容品类SKU,并实现盈亏平衡,基本是不可能的。

抖音主导下的这次世界杯流量盛筵,多半只是一阵“喧闹”而已。

当然,这并不是说,热点体育的流量运营,一无是处。

它往往有着拉新催化剂的作用,尤其是在互联网产品,经过基本的验证后。特别适合从被动增长后期,过渡到用户主动增长阶段。前述的微信支付春晚、Boss直聘世界杯,便是如此。

而抖音春晚,某种程度其实是低效的,和当年百度春晚红包类似。只不过,后续靠大力出奇迹的电商,强行改善了。实际上有没有抖音春晚红包,对抖音电商/支付,影响不大。

概括来说,顶级体育赛事运营,根据企业自身状态,往往是一个阶段性的高光点,长期是没有太多意义和价值的。

我们对这次抖音世界杯的活动猜测,多半和明年抖音上市有一定关系。

通过这类活动,呈现“短暂非真实繁荣”,并基于此,上市卖一个好价钱罢了。这和当年快手的K3战役,有异曲同工之“妙”吧。

精彩评论