简单聊一下阿里财报。

事实上,聊阿里财报基本就是聊中概大盘,如果只是看股价,整个中概板块的估值已经反弹不少,不少幅度都在50%以上;而我认为估值继续反弹可能性很大。总结来说,眼下的中概资产正像个发面馒头一样,受到五个利好因素催化。当这些利好逐步显形、确定,我认为中概股估值回归就跟地心引力一样不可避免。于是我情不自禁要用双语来说:

1. Fed is almost done with rate hikes and real world inflation is falling. 加息进入强弩之末。

2. We will re-open up. Business will be gradually back to normal. 放开后经济复苏的预期上升。

3. New initiatives and developments are encouraged,互联网监管风险正在减退。

4. 象(GOP)意外翻船,Sino-American relation可能会好于预期。中概由于审计底稿问题而退市的风险,正逐步消弭。

5. 东欧的war无论结果如何,但有一点是肯定的,这仗越来越irrelevant,存在度显著降低。我的判断是七秒钟记忆的外资会意识到 Chinese assets are not uninvestable,就会陆续回来。

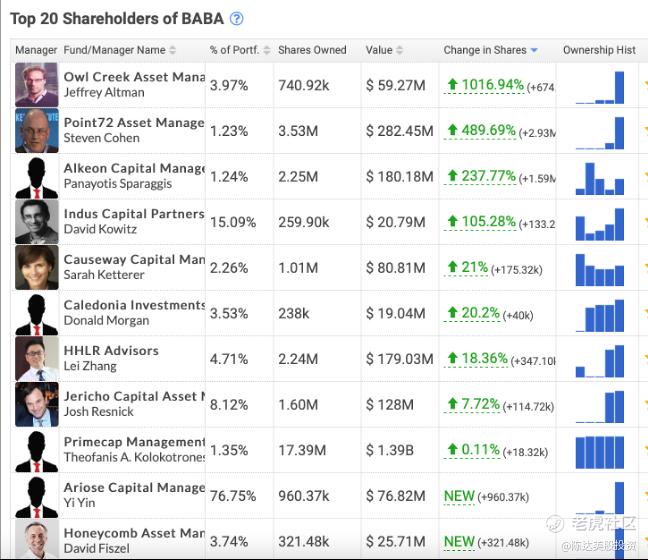

第五点,有同步的市场脉动佐证。不止是对中概冷淡已久的木头姐重新买入中概,各大机构13F陆续公布,在三季度,包括Steve Cohen的知名对冲基金Point 72,Ben Smith的Laurion Capital ,纽约对冲基金Alkeon Capital,伦敦的资管公司Man Group,香港的神秘基金李浩基的Aspex——我也分不清他是内资还是外资——他们都在买入阿里股票。当然买家团里还包括,时间的老朋友高瓴 HHLR Advisors。

同志们,至暗时刻,我认为,是过去了。

(部分在三季度增持阿里的对冲基金,来源:13F)

这是大环境下的中概五力,好风凭借力,送我上青云。无论从经济面、货币面、扰动面、对抗面,资金面,五大碗面,是我对阿里以及我对中概股,年底与明年年初的行情信心的来源。

而从微观财报上来抠抠财务数字,阿里的基本面也在柳暗花明。

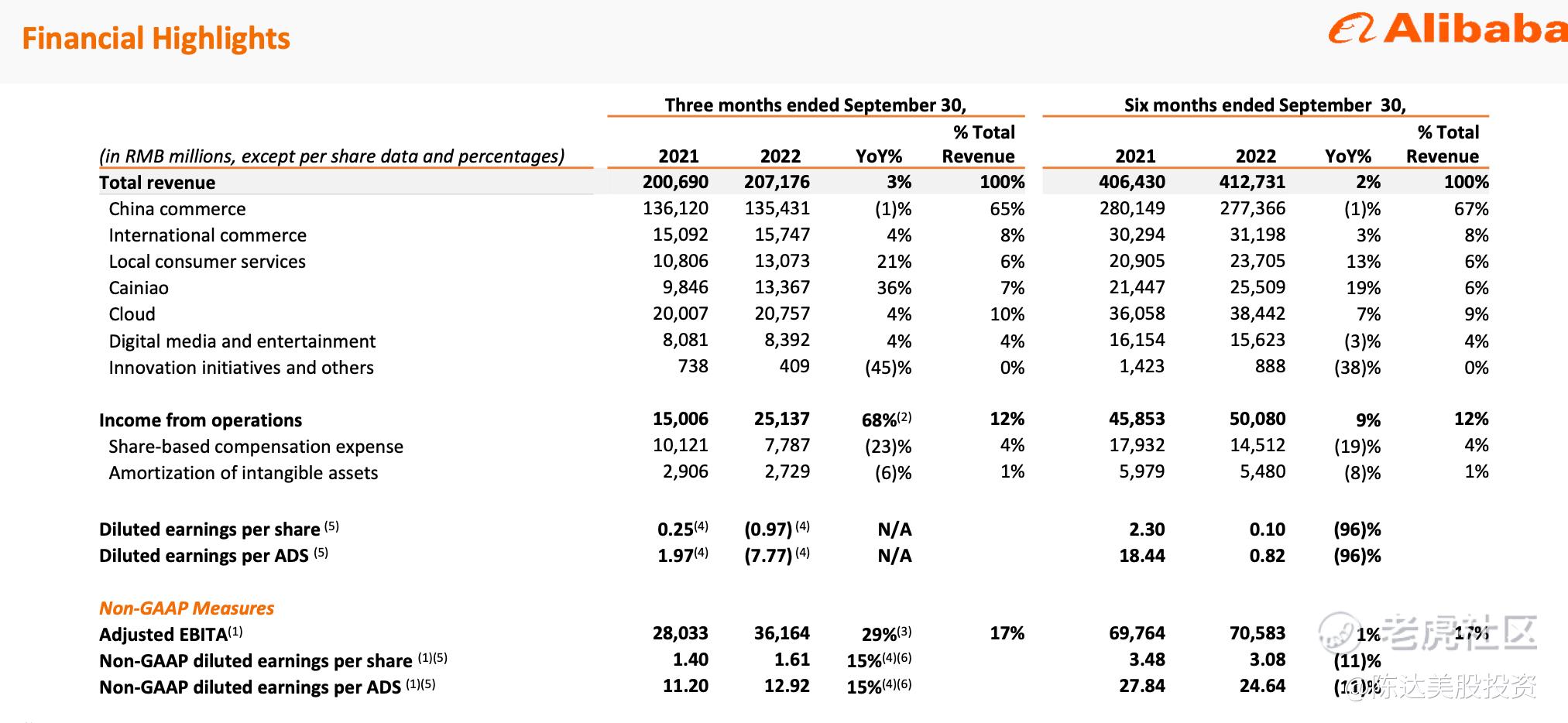

阿里Q3财务表现,总体好于预期,且打破了我之前的一个顾虑,就是电商(中国数字商业板块,China Commerce)会萎缩得过快导致阿里的估值抬升(电商基本面快速恶化),因为抖快确实看上去来势汹汹。但这没发生。2022 Q3(阿里2023财年第二季度)收入2071 亿,同比增长3%;调整后净利 338.2亿元,同比增长19%。电商大盘稳定,淘宝和天猫实物商品GMV,同比也仅是低单位数下降(你甚至可以归咎于大环境消费低迷)。另外淘系的核心用户非常铁杆,过去一年天猫淘宝上消费超1万块的用户数,维持在1.24亿的水平,且留存率达98%。连续三个季度的高留存率 体检下来,铁杆核心用户显然是淘系对抗抖音与其他电商的最硬防线。

另外股票回购计划增加150亿美元,有效期延长至2025财年底前(自然年2025年3月底)。但新增香港主要上市在今年年底前,应该无法完成。希望早日完成可以进港股通。

再详细说分业务的一些数据与进展:

(阿里损益表,来源:公司财报)

1、本季度CMR(客户管理营收)下跌(但已比上季度回弹修复中),我们找原因,是退货率的上升,为啥? —— 一是疫情影响的物流,二是直播这种带货形式。当然退货率高也是售后全面升级极速退款、全程保价服务,导致大家更愿意先买了再说不香再退,如果退货率剔除后,我算了一下平台整体take rate稳定。但这部分未来确实很有优化空间。

直播退货率高但是却是消费的大势所趋,这次双十一的数据就很明显,看直播的淘宝用户累计超过3亿,淘宝直播成交额亿元以上直播间62个、千万以上直播间632个;新主播成交额,同比增长345%,罗永浩等带货狂魔扎堆入淘。而相比抖快等,淘宝直播服务体验更可靠。这对消费客群的吸引力可以在长期观察。

2、本地生活板块收入增加21%,到130亿,是除了菜鸟以外增长最好的业务板块;本地生活服务整体订单同比增长5%。商家侧提升基础质量与多元性,用户侧提升增长+留存,最终结果是饿了么业务扭转。之前受到疫情影响UE(单位经营效益) 恶化,目前来看至少连续两个季度UE改善,单位订单价值提高,获客效率提升。高德地图推出新版本,目前DAU为2.2亿人,创了新高。

3、菜鸟物流。菜鸟是本季度增长最好的板块,收入增长36%,成本效率改善,站点超过17万个(服务消费者的重要末端)。菜鸟现在有点玩儿重的意思,大力自建物流提升效率,且目前有73%业务来自于外部客户。另外菜鸟的全球物流布局,截至2022年10月,海外分拣中心总数增加至12个。

4、海外数字商业这个板块增长一般,主要是因为汇率变动、通货膨胀,速卖通订单下滑等等;不过东南亚的疫情管制放松,有机会重新刺激用户规模的高速增长。

就像投资腾讯的基本逻辑是社交微信基本盘不能垮,游戏锦上添花;投资阿里的基本逻辑是,电商物流基本盘比市场想象要硬,而云计算继续发力。所谓护城河就是公司抵御竞争的能力。有没有护城河,一种办法是从逻辑判断,另一种办法是从结果判断;而目前电商数据的结果来看,淘系显然有护城河,仍是电商大本营。

最后说下云计算,阿里云收入增速4%,大家刚看到这个数字肯定失望,连续几个季度调整,有点冲不上去的赶脚。但失去字节这个大大大客户后要盘整一下,可以理解,另外互联网客户自身惨不忍睹,尤其是原先的大金主在线教育被干趴,互联网客户收入下降18%。但虽然整体数字增长不明显,阿里云收入的内部结构,明显更加平衡合理。其实,从环比来看,阿里云也出现拐点:阿里云本季结束了连续3个季度的收入环比下滑,收入环比增速超17%。

比如云业务增加主要来自公有云增加(公有云双位数增长),抵消了混合云的下降;从行业看,非互联网收入增速28%,收入占比从上一季度53%,上升到58%。增速最快行业金融、汽车、电信、公共服务。未来云计算服务的趋势,就是不同行业的定制化差异化服务。不然说句实话,同质性服务下拼价格刺刀,那谁也别求增长。

另外阿里云本身也有全球化的机会,未来三年在波尔图、墨西哥城、吉隆坡、迪拜增设6个海外服务中心,而目前阿里云在全球28个地域运营85个可用区,服务覆盖200多个国家和地区,也是亚洲规模最大的云基础设施。

所以综上所述,我们可以得出结论,阿里长期发展的大方向,就是围绕自身消费物流基本盘+云计算+全球化,再加一个降本增效,不要浪,让亏损的业务收窄亏损,让核心的业务 提供价值。这样其实股价与估值基本无忧。

目前阿里的性价比,降本增效与高质量发展后,就算称不上一个高速成长股,作为一个价值成长股,绰绰有余。阿里的股价,基本就是8年前刚上市的水平,但和8年前相比,阿里本季度收入是2014年同期的12倍,运营现金流是2014年同期的4倍。无论是从体量还是质量来看,都不可同日而语。而股价没涨,无非就是市场,当年太乐观,如今太悲观,罢了。

—————————-

利益披露:作者持有阿里巴巴多头仓位;

本文不作为任何投资建议。

精彩评论