文:诗与星空(ID: SingingUnderStars)

最近,欧洲议会以602票赞成、13票反对和8票弃权的表决结果通过了一项法案,自2024年起部分消费电子产品必须提供单一的USB-C(USB Type-C)充电接口。欧洲议会议员拿着一堆数据线称,这个简单的解决方案,每年将节省数千吨的电子废物,促进旧电子产品的再利用,提高消费者的便利性,减少不必要的成本。

星空君微微一笑,议员怕不是没用过三合一数据线。

这意味着两件事,一是苹果的lighting接口要彻底退出历史舞台了;二是中国的充电器、数据线企业又要受益了。

因为优异的性价比,中国的数据线产业基本垄断全球市场,但从品牌上来说,尚无具有统治力的单一品牌。安克创新、绿联和品胜是市场占有率相对较高的品牌,这三家公司也刚刚上市或者正在准备上市。

相对来说,绿联的领域比较专一,几乎只做数据线。可以说,绝大多数中国人,多多少少都用过这个牌子的数据线(充电线)。

01

从代工到自创品牌,电商成就了绿联

和绝大多数消费电子企业类似,绿联的第一桶金,来自于代工。

但创始人张清森很快发现代工存在的问题,恶性竞争,缺乏品牌辨识度。于是转型线上,打磨绿联这个线上品牌。

据招股书,绿联实现了在中国、美国、英国、德国、日本等全球多个国家和地区的销售,已成为科技消费电子领域的领先品牌之一。公司实现了天猫、京东、亚马逊、速卖通、 Shopee、 Lazada 等国内外主流电商平台的覆盖,公司品牌主要产品在主流平台榜单中均排名领先。

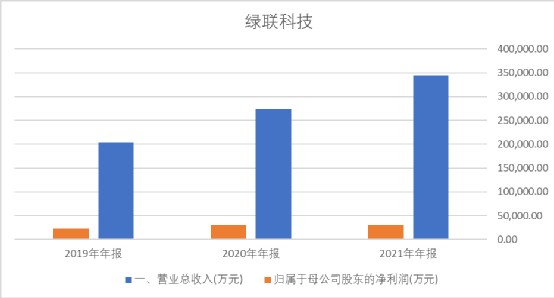

最近三年绿联科技销售金额分别为 204,544.66 万元、273,778.29 万元和 344,634.57 万元,年均复合增速达 29.80%。

数据来源:同花顺iFind,制图:诗与星空

受益于消费电子产品尤其是手机的普及,公司近年来业绩稳步成长。越来越多的消费者由于办公、出行等场景不满足于使用电子产品的标配数据线(充电线),绿联等第三方数据线(充电线)的市场越来越广阔。

2014年,公司通过亚马逊进军海外市场,并一发不可收拾。如今,公司海外销量高达45%以上,海外销售的毛利率远高于国内。

作为相似类别的产品,绿联和公牛走了完全不同的两条路。

公牛依赖遍布全国的经销商和小商店,实现了大规模的布局;而绿联则依赖纯线上拓展,实现了家喻户晓的口碑。

换言之,随着电商、物流等行业的强势发展,线上创业要相对容易,经销商行业重要性逐渐变淡。

02

线上平台入驻费用不比房租低

经常有一个观点,线下实体店受制于房租成本,被没有房租成本的线上店挤压严重。

这其实是一个假象,线上平台的入驻、引流、推广等各种费用,一点也不比房租少。

公司通过入驻亚马逊、京东、天猫、速卖通、 Lazada、 Shopee 等线上电商平台开展线上销售业务,此类电商平台对卖家在平台上销售商品会收取一定的平台服务费,包括销售佣金、 服务费、 仓储费用等。

2019年至20221年,公司通过线上电商平台实现的收入占主营业务收入比例分别为82.41%、 82.35%、 78.14%和 77.04%,通过线上电商平台实现的毛利占主营业务的毛利比例分别为 91.20%、 88.48%、 84.31%和 82.74%。

平台服务费分别为12,813.40 万元、 19,145.71 万元、 23,361.45 万元和 11,338.78 万元,占各期线上B2C 收入的比例分别为 8.85%、 10.12%、 11.01%和 10.58%。

线上有线上的玩法,但实质还是商业,电商淘汰的不是实体行业,淘汰的是低附加值的行业。

缺乏核心竞争力和盈利能力的产品,无论是线上还是线下,都很难生存。

绿联能把毛利率做到30%(国内)甚至45%(国外)以上,正是凭借其核心技术带来的竞争优势。

03

增收不增利疑云

尽管营收增幅明显,但公司净利润却原地踏步。

2020年全年净利润3.06亿,2021年全年净利润3.05亿。

据招股书,业绩原地踏步的主要是因有四个。

一是员工股权激励计入的股份支付费用增加;二是员工人数显著增长且部分岗位薪酬水平提高,致使期间费用中职工薪酬有所上升;三是2021年采购相关材料的成本有所上涨;四是2021年度持续加大研发投入等。

星空君查了下,第一个原因影响比较大。

从毛利率情况看,和2020年相比,公司2021年的综合毛利率没有明显变化。

现金流量表显示,公司2021年分红高达1.8亿,远超上年同期。在大股东中,高瓴资本持股9.37%。

04

代工模式能走多远?

公司在创立之初,曾经给大牌企业做过代工。后来因为代工模式不赚钱,缺乏核心竞争力,公司走了独立自主创建自有品牌的路线。

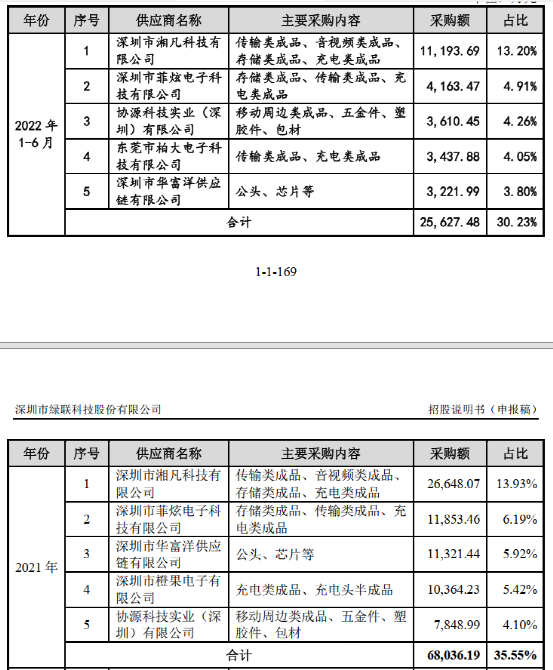

但随着公司规模的不断扩大,公司走了“老路”,把自己的产品找人去代工。

招股书显示,绿联科技在报告期内的产品生产以外协生产为主,自主生产为辅。2019年、2020年和2021年,绿联科技的外协生产占比分别为75.78%、76.10%和75.62%。

这就带来了一个问题,辛辛苦苦培育出来的代工企业,会不会是当年的自己,反而成了竞争对手?

不妨让我们先记下这些供货额数亿元的供应商的名字,或许未来能在IPO名单上看到。

因为门槛相对比较低,绿联的赛道也越来越拥挤。最典型的像小米,作为国产供应链大师,小米的米家生态圈很强势,也采用绿联的方式找成熟供应商直接代工数据线(充电线)。

越来越多的品牌开始介入这个市场,而绿联自身的品牌优势并不明显,未来充满不确定性。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

- 更多精彩 -

(点击图片获取全文)

精彩评论