若不是去年7月,韩束因与吴亦凡解约上了热搜,随后母公司上美集团冲击港交所IPO,笔者早已忘记这个曾经在学生时代耳熟能详的化妆品品牌。

而在10月5日,上美集团在年初首次递交的招股书失效后,再次更新招股书。而早在2015年,公司就曾剑指2018年上市,但A股失利后又转战港股,试图成为港股“国货美妆第一股”。

然而辗转三四年,上美集团依旧未如愿。这家成立于2002年的老牌国化妆品公司,旗下韩束因韩国明星代言一炮而红,至今仍被不少人认为是韩国品牌。而后期虽持续砸钱请明星代言、冠名综艺,却因曾经的微商、下沉标签难以摆脱低端形象。在国货崛起的时代,上美在招股书中自称为国货化妆品公司,试图撕下往日标签。但面对完美日记、花西子以及研发能力更强的华熙生物等纯国货品牌,上美集团处境有些尴尬。

01

昔日“哈韩”品牌的营销与微商往事

上美集团前身由创始人吕义雄创立于2002年,最初以化妆品品牌韩束为人所知。但发展近20年,上美集团虽然启动了品牌多元化,除韩束之外,还包括一叶子、红色小象、高肌能、安弥儿与极方等等。但从招股书来看,韩束无论从知名度还是对收入的贡献上来说,都是上美集团20年来的焦点。

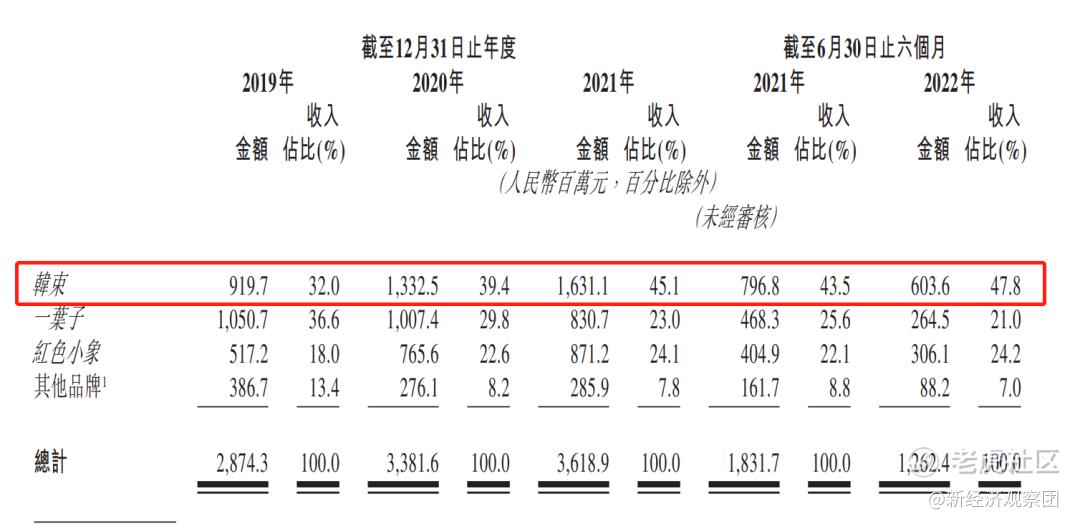

2019年-2022年上半年,上美集团收入分别为28.74亿元、33.82亿元、36.19亿元和12.62亿元,韩束、一叶子与红色小象三大品牌占总营收的比重一直在90%左右,2022年上半年占比达到93%,其他品牌收入缩水到7%。而拳头品牌韩束对收入的贡献更是逐年上涨,报告期内对营收的贡献分别为32%、39.4%、45.1和47.8%,接近半壁江山。而在2019年曾一度贡献36.6%营收一叶子,到2022年上半年已下降到21%,降幅超过15个百分点。

无论上美集团再怎么宣称品牌多元化发展,这家公司都离不开对韩束的依赖。

而韩束的真正崛起,还要得益于韩流。2009年,韩流席卷大江南北,韩国化妆品在国内备受追捧。韩束看准机会,大手笔邀请了韩国明星崔智友作代言,让不少消费者误认为是韩国品牌在国内销售。

德林社援引36氪报道称,在韩剧《蓝色生死恋》热播之际,韩束自称为韩国韩束株式会社,蹭韩流热度。斑马消费发布的《深扒“韩后”、“韩束”两个韩流化妆品的国货本质》称,“吕义雄以‘韩’来命名产品品牌,多少有点蹭热点的意思。而韩束官方对‘束’字的解释为 ‘束草’,它是韩国东北部的一座城市”。

截图来源:《2010韩束品牌盛典在杭州举行崔智友惊艳亮相》

斑马消费报道还称,在韩束的官网上曾介绍称,2002年,韩国韩束株式会社有限公司正式进入中国化妆品市场,在上海创立上海韩束(KAN’S)化妆品有限公司。笔者在企查查发现,韩国韩束株式会社有限公司早已宣告解散。

凭借韩流明星带来的吸引力,韩束尝到了砸钱营销带来的甜头。随后几年,韩束又依靠在多个明星综艺产品冠名。2013年和2014年,韩束被称豪掷2.4亿元和5亿元强势冠名婚恋节目《非诚勿扰》。

同时,韩束的品牌营销力和销售业绩都达到前所未有的阶段:明星单品韩束红BB曾一度引爆彩妆圈,包括彼时20出头的笔者本人和同学们,以及女性消费者,几乎人手一支。媒体报道称,2015年韩束零售额达90 亿,接近巴黎欧莱雅在中国的销售额。

韩束的豪举也吸引了资本追捧。2015年5月,上美集团斩获联新资本、中信资本和前上海家化总经理葛文耀的4亿元融资。凭借资本输血,上美集团得以将大量资金用于集团化运用,打造新品牌一叶子、红色小象等等。

知乎《2015年电视广告招商大事记:那些过亿的冠名广告》一文显示,韩束除了5亿元冠名《非诚勿扰》外,旗下品牌一叶子新鲜面膜先后冠名《超级战队》(1亿)、《为她而战》(1亿)与《蒙面歌王》(1.5亿)三档栏目。

2016年,一叶子又以10亿元拿下湖南卫视《金鹰独播剧场》和《天天向上》的冠名,同时邀请了从韩国回国的顶流鹿晗作为代言人,并在《三生三世十里桃花》等知名IP剧集中植入广告。同样,红色小象也通过冠名《妈妈是超人》等综艺声名鹊起。

随后,上美集团还邀请了吴亦凡、郭采洁、古力娜扎、吴亦凡、佟丽娅等明星代言,当然吴亦凡翻车也是后话。招股书显示,报告期内明星代言费分别占总收入的1.2%、0.6%、0.7%及0.8%,即合计约9000万元。

招股书数据也印证,上美集团在营销上一掷千金。2019年-2022年上半年,公司销售及分销开支分别占总收入的46.1%、45.4%、43.4%及48.2%。其中,营销及推广开支分别达到8.03亿元、10.7亿元、10.34亿元和4.1亿元,占总收入的27.9%、31.6%、28.6%、27.9%及32.5%,即三年半花了33.17亿元打广告。

正常来说,砸了这么多钱打广告,总能砸出漂亮的水花,多少提高品牌整体的市场印象。但问题在于,上美集团在渠道上步伐激进,除了大量下沉市场门店、进驻电视购物,更因为走了“微商”这步棋,至今仍难摆脱低端的印象。

成立最初几年,韩束采取“农村包围城市”战略,主打下沉市场,2005年销售额破亿。同时,韩束还进驻了电视购物。数据显示,2011年,韩束占了全国电视购物化妆品品类的38%。

因为下沉市场与微商的契合度,2014年,韩束高调进驻微商渠道,成立微商事业部,并拿下“40天销售一个亿”的战绩,一度拿下“第一微商”的名头。2015年,韩束甚至提出了60亿元的年度销售目标,微商渠道要贡献30亿元。但随后,因微商低端印象、“传销”质疑,该部门被取消。

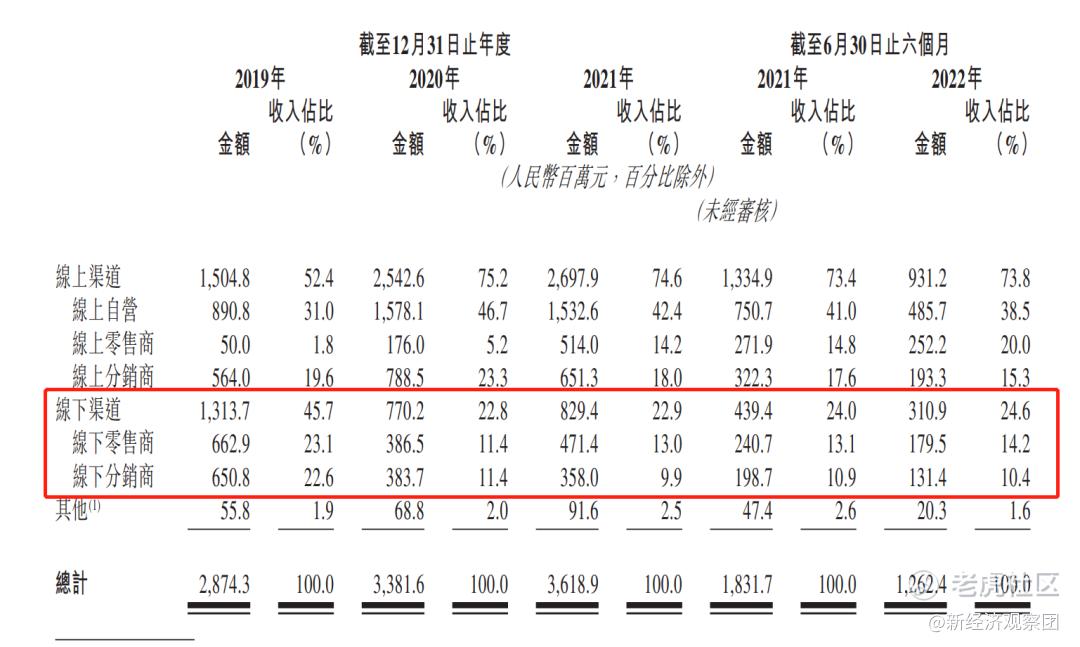

而在招股书内,线下渠道在营收中的占比从2019年的45.7%,下降至2022年上半年的24.6%。

尽管上美集团对微商只字未提,但曾经的微商负责人——韩束副总裁、微商CEO陈育新早已不在高管之列。

不可否认,营销给上美集团带来了大量的业绩和关注,但进入国货潮流、直播带货的新时代,上美集团的砸钱玩法和线下往事,开始成为公司向高端化、多元化发展的阻碍。

02

打上“国货”标签,研发开支较低

在招股书的自我介绍里,上美集团自称为“一家领先的多品牌国货化妆品公司”,“国货”两个字更是出现了71次。同时,在官方网站的简介里,上美集团则自称为“是科研赋能的多品牌国货化妆品行业领导者”。

种种迹象表明,上美集团正在向国货这一潮流靠拢。但一方面,与社交媒体上突围的新兴国货品牌完美日记、花西子、可复美、敷尔佳、华熙生物等具备品牌特色或研发能力的品牌不同,上美集团曾经的下沉市场和微商往事带来的低端印记,另其难以获得年轻消费者的青睐。

而社交媒体崛起的当下,上美集团开始与KOL、主播合作,进行品牌宣传推广。不过,目前KOL所贡献的销售额并不高,报告期内,前五名KOL所产生的收入仅占上美集团同期总收入的1.8%、6.4%、10.3%及5.9%。

虽然仅带来几个点的销售额,但与KOL或明星合作的风险不小。吴亦凡翻车,上美集团做了次漂亮公关,但若再次甚至多次出现代言人翻车行为,那市场就会质疑公司选择代言人的眼光不行,进而大幅影响公司形象和业绩。2021年,由于明星或KOL的不当行为或负面宣传,上美集团处置相关包材、撤掉广告及营销材料等导致额外开支1400万元。

此外,因上美化妆品在超过代言合同约定时间后仍销售了印有“刘昊然”肖像的产品,2020年刘源(刘昊然原名)以侵犯肖像权为由起诉上美化妆品。2022年6月,法院判决,上海上美化妆品公司存在过错,构成侵犯刘源肖像权和姓名权,上美化妆品公开赔礼道歉,并赔偿刘源20万元。

而韩束自身,还曾因存在“利用广告对商品或服务作虚假宣传,欺骗和误导消费者”被上海市工商行政管理局处以罚款110万元。

另一方面,尽管上美集团自称“科研赋能”、持续性投入科研,并在招股书中提到了243次研发,但也面临着美妆行业同样的问题,重营销不重研发。报告期内研发成本分别为0.83亿元、0.77亿元、1.05亿元及0.52亿元,占营收的比重为2.9%、2.3%、2.9%和4.1%,三年半的研发成本合计为3.17亿元,不足同期合计33.17亿元营销费的十分之一。

而智慧芽显示,上海上美化妆品股份有限公司则仅有70项专利申请信息,其中发明专利4项,63项为外观设计专利,主要专注在包装瓶、包装盒、护肤品等领域。

进入2022年上半年,上美集团增速下滑明显。同期营收同比下降31.1%为12.6亿元,归母净利润下降约61%,为6280万元。

在利润下滑之下,上美集团股东却在紧急套现。2022年4月2日,向全体股东宣派现金股息人民币2亿元。截至2022年8月31日,上美集团已经派付现金股息9760万元,并将在上市前派付余下股息。

而在IPO前,吕义雄通过直接和间接形式,合计控制该公司91.27%的股权。也就是说,这笔套现超过九成进了的吕义雄个人口袋。

进一步看,2020年12月19日,同样以营销起家的国货品牌完美日记母公司逸仙电商,在纽交所上市,号称“中国美股美妆第一股”。但上市不足两年早已门前冷落,股价从发行价10.5美元跌至1.1美元,濒临退市边缘。相反,华熙生物等靠研发起家的国货品牌正成为资本的新宠。

如今,面对国货美妆市场竞争逐渐加剧,处于国货鄙视链中低端的上美集团,如何吸引投资人的青睐?向海外进军的新故事,能否激起水花?而上市之后,又能给公司带来多少提升?我们只有拭目以待。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

精彩评论