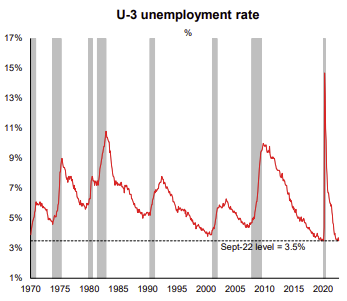

今天的就业数据显示新增就业职位和工资水平两项数据的增幅都在缓慢边际下降,但离联储的紧缩目标还是太远。而且由于劳动参与率还在降低,失业率回到了历史新低3.5%,整体数据显示劳动力市场还是太紧,导致市场赌联储转向(Pivot)的愿望再次受挫,美股美债一起大跌。

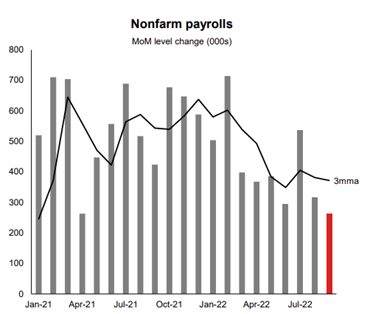

9月非农就业人数增加26.3万人,略高于预期的25.5万人,是自2021年4月以来最低的数字,但仍然高于疫情前平均20万人的数字。根据大摩目前的预期,非农就业数字会在今年12月下降到14万人,而在23年12月下降到6万人。

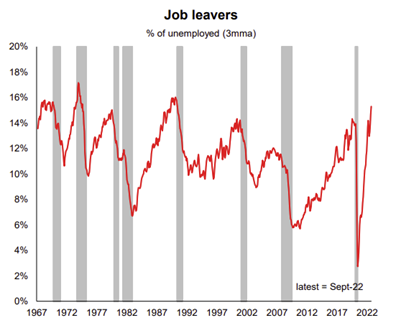

跳槽指数创了过去二十年新高,显示在职人士很容易离开现有工作去找到更令其满意的工作,侧面反映了就业市场的热度。

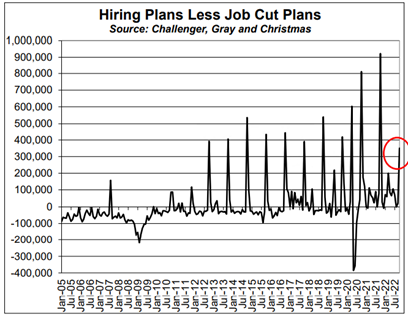

但如果看前瞻数据,就业市场热度即将降温。Challenger指数是美国人力咨询公司追踪招聘和裁员计划的数据,目前9月份的“净招聘计划”数字(即公司招聘计划减去裁员计划数字,非季节调整)是自2011年以来最低,比上年同期少了50万个职位。

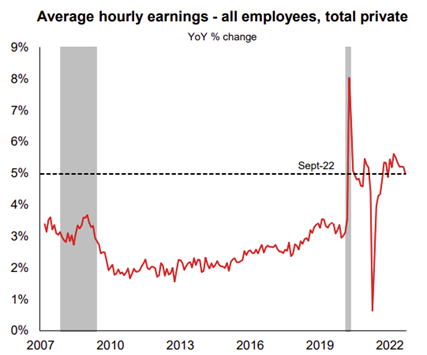

平均时薪增幅继续掉头下降,但是同比涨幅仍然超过5%,远超联储总体目标2%。问题是在失业率如此低的情况下,工资涨幅会非常顽固,难以快速深度下调。

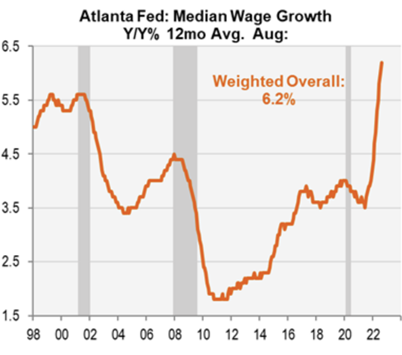

如果看联储更看重的工资指标 (就像联储看通胀指标更倾向看PCE而不是CPI一样),亚特兰大联储的中位数工资涨幅,情况就更令市场担忧,因为这个指数还在创新高。

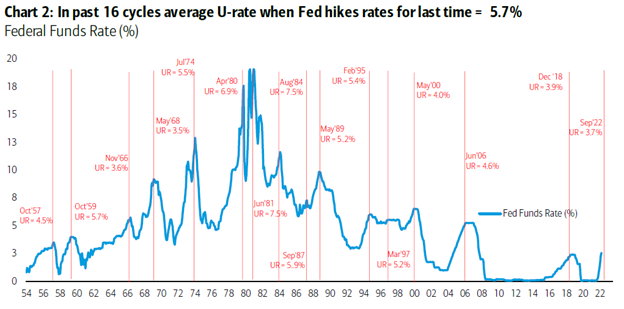

失业率又回到了历史底部3.5%。要知道在过去16次加息周期里面,联储最后一次加息的时候失业率平均是在5.7%。

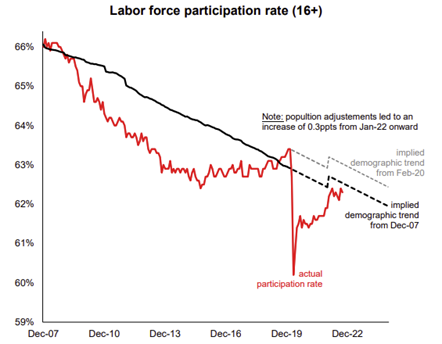

劳动参与率迟迟难以回到疫情前水平是失业率偏低的重要原因之一,即使考虑到人口趋势(下图灰色线是2020年的数据趋势线)还是偏低。这里有几个原因,包括1)影子工作机会还是很多而且工资坚挺。以湾区硅谷为例,收现金(可以不报收入)的装修工人还可以拿到150-250美金的时薪,而且即使最近美国房市回调了这个时薪还没下跌;2)美国资产价格过去两年暴涨令到一些人可以提早退休,有数据显示接近100万个55岁以上的劳动力退出了就业市场;3)有一个说法是美国不少老人在新冠中去世,他们的遗产能够后辈花几年,不过这个没严格数字考证。

就业数据对市场的影响

就业目前是重要性仅次于通胀的能让联储判断收紧程度和速度的数据。就业数据公布后,市场定价美联储11月加息75个基点的概率由昨天的75%升至82%,终点利率由昨天的4.58%升至4.66%。

精彩评论