截至11月1日收盘,恒生指数日内收涨5.28%,重回15000点以上,报15455点。整个10月,港股市场整体均处于下行走势中,恒指月度跌幅达到14.72%,各大行业普遍下行。而11月首个交易日的开门红则颇有一扫颓势,专攻上行的意味在。

股市通常被称为资本市场的晴雨表,是一个反映预期的“镜子”。从10月的股市表现来看,国内市场对四季度经济预期较为悲观,而10月的数据也印证了这一点。从近期已公布的数据来看,10月全国制造业PMI录得49.2%,结束了连续两月的回升态势,较9月回落0.9个百分点,降至临界点以下,下行幅度超过过去5年同期的平均水平,制造业回落明显。

而随着11月的到来,市场是否能顺着今日的大涨迎来拐点?港股市场的投资者该如何看待港股市场未来的走势,又该如何布局?

01 市场显著低估,但恐慌情绪压制市场

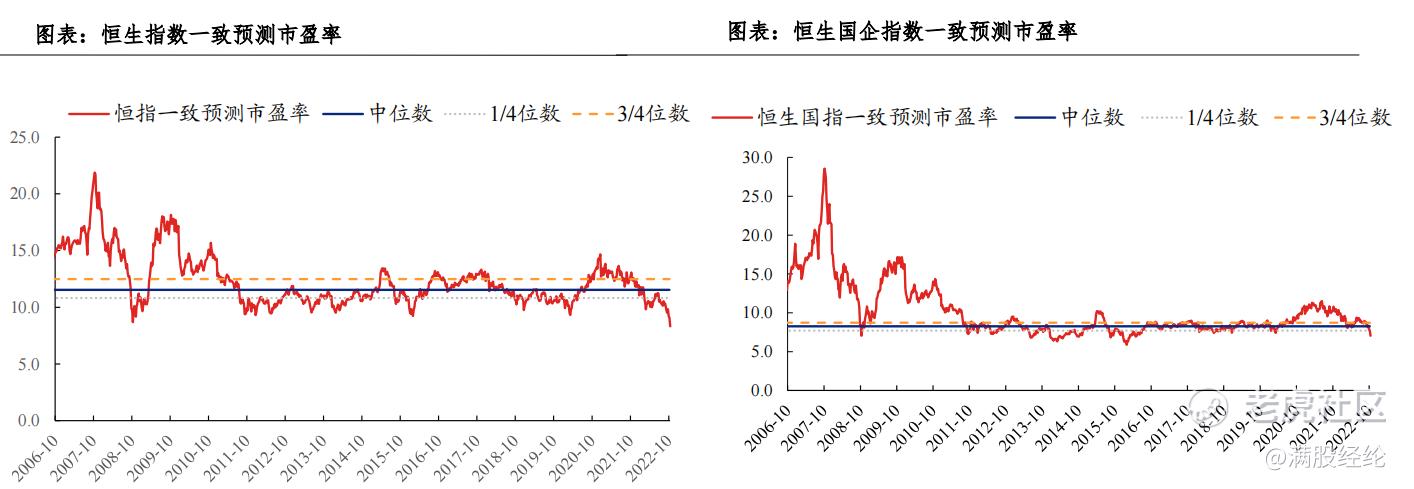

从估值角度来看,港股市场的低估值是市场公认的。截至10月28日,恒指预测PE(彭博一致预测)为8.3倍,低于2008年经济危机的低点,位于2005年以来最低位置的分位数水平。从市净率来看,截至2022年10月28日,恒生指数的市净率水平为0.61倍,恒生国指市净率水平为0.55倍,均位于2014年以来的最低水平,从估值角度来说,目前港股市场具有显著的中长期配置价值。

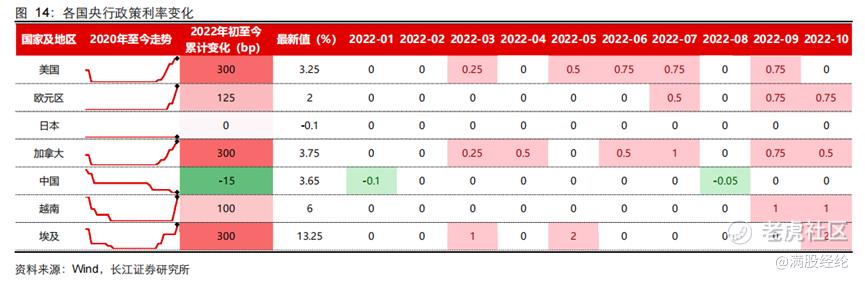

除了国内经济数据的下行外,影响港股市场的另一个因素来自海外经济的衰退情况。尽管美国三季度GDP数据有所回升,但欧洲央行、加拿大央行的加息政策将经济衰退的预期推向了高峰。今年以来,以美国为首的多国为应对通胀,均采取了上调利率的政策,尽管三季度美国经济有所好转,但四季度的颓势也逐渐显露。根据周三鲍威尔讲话的内容,预计10月美国通胀会有更多变数。

国内&国际共同影响了市场对港股的信心,反映到具体的表现形式上,则是大市值的港股地产股和中概科技股大幅度下跌,从而引发市场的恐慌情况,带来整体的估值下行。

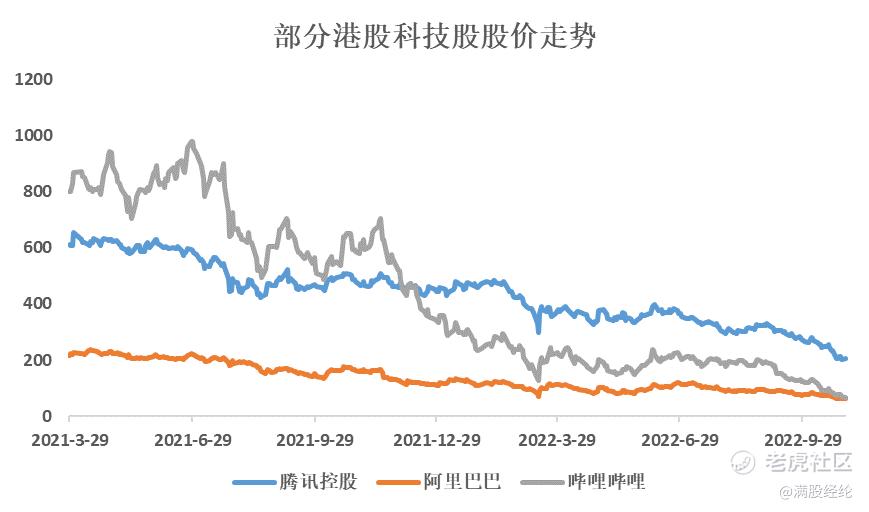

科技股中以阿里巴巴(09988.HK)、腾讯控股(00700.HK)、哔哩哔哩(09626.HK)的下跌为代表,截至2022年10月31日,阿里巴巴和腾讯年内跌幅分别达到48%,53.46%,均面临着市值腰斩的困境。而哔哩哔哩除了市场环境下行之外,本身也陷入了增长困境,难以打破亏损的现状使其市值大幅度缩水,截至目前年内跌幅达到81%。

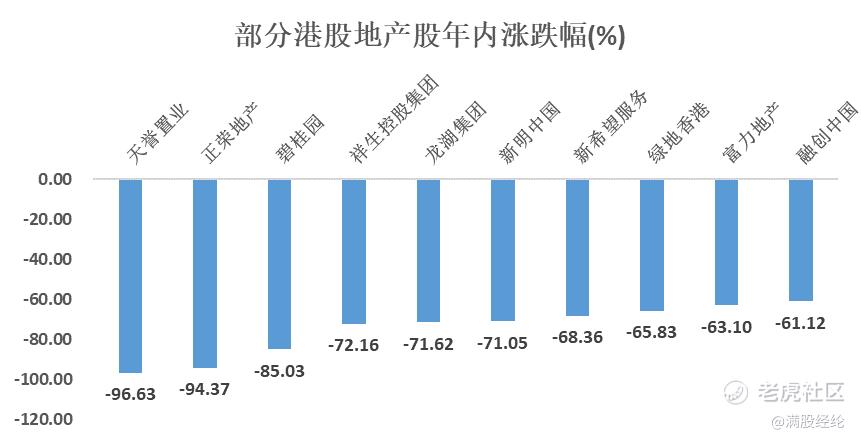

而在港股蓝筹中,碧桂园、龙湖集团等房地产企业的下行较有代表性。今年7月,一批地产企业的债务暴雷引发了港股地产公司的估值信任危机,碧桂园年内跌幅超过85%,龙湖集团跌71%。在地产销售数据持续处于寒冬的背景中,地产企业的估值修复显得遥遥无期,对恒指形成了强烈压制。

值得一提的是,在三季度,以汇丰控股(00005.HK)、长和(00001.HK)系股票为首的港股蓝筹也出现了较大幅度的估值缩水,尽管规模不如上述的股票,但蓝筹股的下行使市场恐慌情绪快速发散,叠加9月底人民币破7,英镑大跌等关联事项,恒指在10月以来不断创下新低,时期具有较高的性价比。

02 流动性问题待解,市场变数仍存

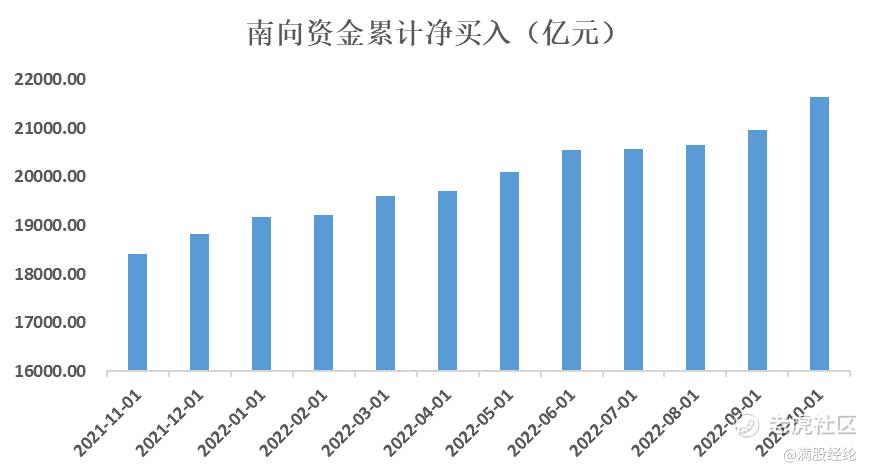

尽管估值够低,但不代表市场流动性就会毫无顾忌地流入港股市场中。从基本面来看,美股市场的持续加息、港股市场的下跌、中概股回港预占的流动性市场,反复冲击打压下的港股市场存在流动性缺失的情况。除去本身的市场资金外,港股市场的流动性由国内和国外组成,即外资和南向资金。南向资金对港股市场有较高的认同感与信任感,因此在市场下行的背景中,南向资金一直在正向流入港股市场。

但从外资角度来说,在海外通胀高企的背景下,货币缩紧政策执行导致国际资本避险情绪持续上升,对新兴市场的投资也在不断撤离。考虑现阶段全球多数市场波动偏高的环境以及港股市场的流动性情况,港股市场在未来短期内如果要出现大幅反转仍存在一定难度,现阶段港股大盘回暖的流畅度还将一定程度受全球整体市场环境的扰动。

南北资金的流向分歧,说明短期市场的多空分歧仍会延续,在消除令市场感到不安的因素前,流动性恐难迎改善。随着“20大”报告落地,国内政策的不确定性逐渐消退,后续经济的复苏则由疫情的控制效果来决定,在疫情得到控制的前提下,国内经济是有望迎来改善的,投资者的关注点更多应该聚焦外部环境,即海外影响因子的变化。

就短期来说,美国周三鲍威尔的讲话是美国加息步伐急缓的风向标。根据市场预期,在没有更多黑天鹅事件的前提下,美联储的加息步伐将会在2023年出现拐点,经济衰退/触底后对市场的预期回暖将提振美股市场。另一方面,随着美股中期选股落地,美股市场的不确定因素也会逐渐消退,届时海外资金有望重新涌入港股市场,支撑指数走势回暖。

03 关注港股左侧布局机会

就目前来说,笔者尚无法对今日的大涨原因作出准确的判断,可能是由于疫情防控政策的改善预期,也有可能是制造业景气度的修复预期变强。但从结果导向来说,港股市场有望在本次大涨中确立自身的底部,从而开启一波市场的估值修复。

长远来看,中国许多企业的产品需求是刚性的,中国企业的生存空间、盈利能力都没有迎来改变,但短期的数据被疫情管控、地缘政治影响和扰动,因此造成了目前市场整体不振的表象。目前不少港股公司基本面并未恶化,但市值已经低于公司的资产净值,这是由恐慌引起的价值错配。除非押注经济崩溃,中概公司分崩离析,不然港股市场必然迎来估值的修复。随着疫情缓解及防控政策动态优化,港股市场会恢复过往的活力。

当流动性迎来修复,外部不确定因素消退后,港股市场需要一系列的催化剂来带动市场信心。香港本地经济的正常化,与中国内地通关的便利化改善等事件,有望成为香港市场估值修复的催化剂。而G20峰会,地缘政治变动、中美关系的修复进程等因素,有望成为部分行业/赛道的利好消息。

从资金流向上来看,南向资金更为偏向成长类股票,而外资中介资金则更为倾向于金融股。据券商统计,近两个月南向资金流入金额最大的个股分别为腾讯控股、美团(03690.HK)、药明生物(02269.HK)、快手(01024.HK)和小米集团(01810.HK)。而外资中介资金流入金额最大的个股分别为招商银行(03968.HK)、香港交易所(00388.HK)、海天国际(00665.HK)、建设银行(00939.HK)、汇丰控股。

值得一提的是,鉴于短期走势较弱,在当前港股市场的声音中,高股息率选股的策略开始受到重视。稳健的高股息率标的安全边际高,业绩稳定,有助于投资者以更好的心态对待短期的波动。

精彩评论