相关文章 | 我在全球通货膨胀的恶魔之手聊了全球经济与资本市场的风险,预言了美元的疯狂走强,后市美元以20年来最强表现,上涨超过16.8%。更早之前,我也在扭转全球通货膨胀分解了通货膨胀的根本症结不仅是利率问题,更是全球供应链问题;全球经济危机和衰退在路上。这些分析均可相互支持引证,环环相扣,并被金融市场兑现和实证。2021年4月,我在《掀开比特币泡沫的棺材板》,直指比特币泡沫,预判比特币熊市到来。你如果对世界金融市场的根本机理感兴趣,欢迎订阅我的博客。

风险声明 | 本文为斯隆研究员个人笔记,不构成投资建议,与任何组织均无关。了解更多作者信息,敬请移驾文章底部。

前置文章 | 我们的分析文章《最大的利空:从经济滞胀到全面衰退》和《美国服务业通胀将继续升高,美联储的紧缩政策没有理由让步(9月9日首发于“奔跑吧图表”)》均“鹰声嘹亮”于美国股票市场2022年9月13日历史级暴跌之前。

标普500在本周二刚刚经历了2020年6月以来最糟糕的一天。同日,纳斯达克100指数的每只股票都在下跌,这种景象自2020年3月以来也是第一次发生。而更令人瞠目的是,历史上只有4次标普500指数在某一天下跌超过4%,其中3次还是在雷曼兄弟金融危机期间。

近期公布的CPI数据,1998年以来第四次月度核心CPI超过预测值0.3个百分点以上,也是1990年6月以来最大的月度增幅。

美国核心通胀率上行的惊喜(月率0.6%,预期0.3%)引发了美国市场的几次大的变动,如2年期利率飙升20bp和股票下跌4%。在鲍威尔的Jackso Hole演讲之前,人们还对美联储政策转向心存幻想,而现在金融市场预期的终端利率(到2023年5月约为4.25%)甚至超过了美联储在季度点阵中的预期(2023年为3.8%)。

近日,市场的行为等于在预期下周议息会议将通过大幅加息100个基点,或者75个基点的加息,再加上美联储对终端利率的预测上调。然而,美国央行应该会让货币政策独立于中期选举之外,并且根据全盘和相关数据的整体考虑,维持75个基点的既定加息节奏。这一切都是相关且系统的。我们在9月9日市场再次心存幻想的时候严肃地聊过,即便大宗商品价格下跌,美国服务业通胀也将继续走高,没有理由认为美联储会在短期内对既定的紧缩货币政策做出调整和让步。

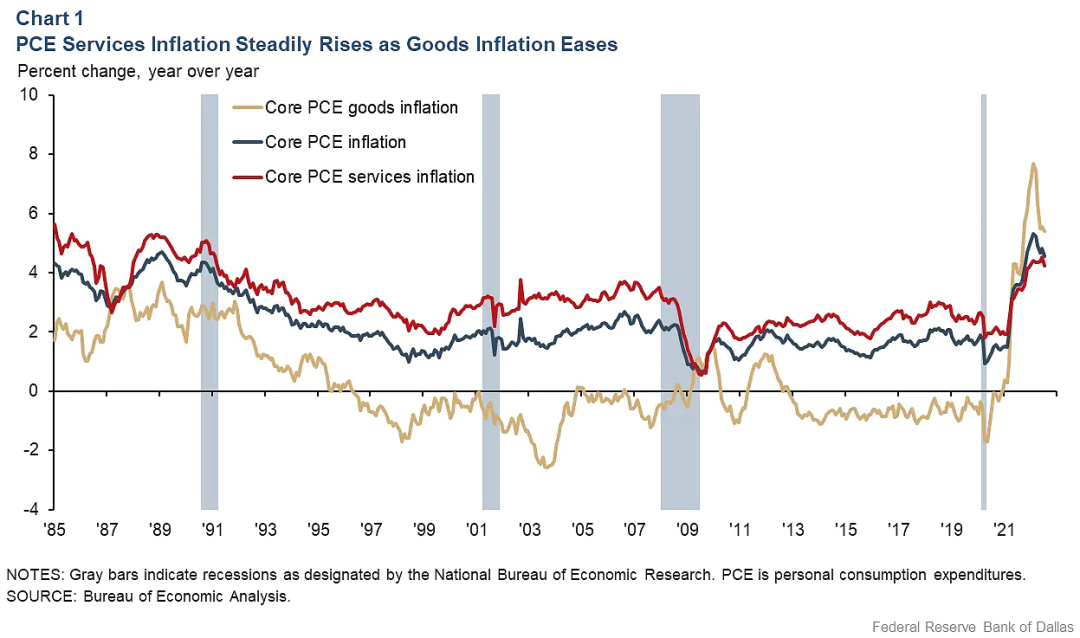

美国个人核心消费支出(PCE)价格指数是一个被广泛关注的通货膨胀指标,它不包括两个最不稳定的价格类别,即食品和能源。我们之前看到,美国12个月的核心PCE通胀率从2021年2月的1.5%急剧上升到了2022年2月的5.3%。随后,该指标一路走低,在2022年7月滑落到4.6%。然而,如果我们认真观察,近期PCE通胀率的下降几乎完全是由缓和的商品通胀推动的(见下图)。相比之下,服务通胀在2022年期间总体上稳步上升。

服务业通货膨胀率最高

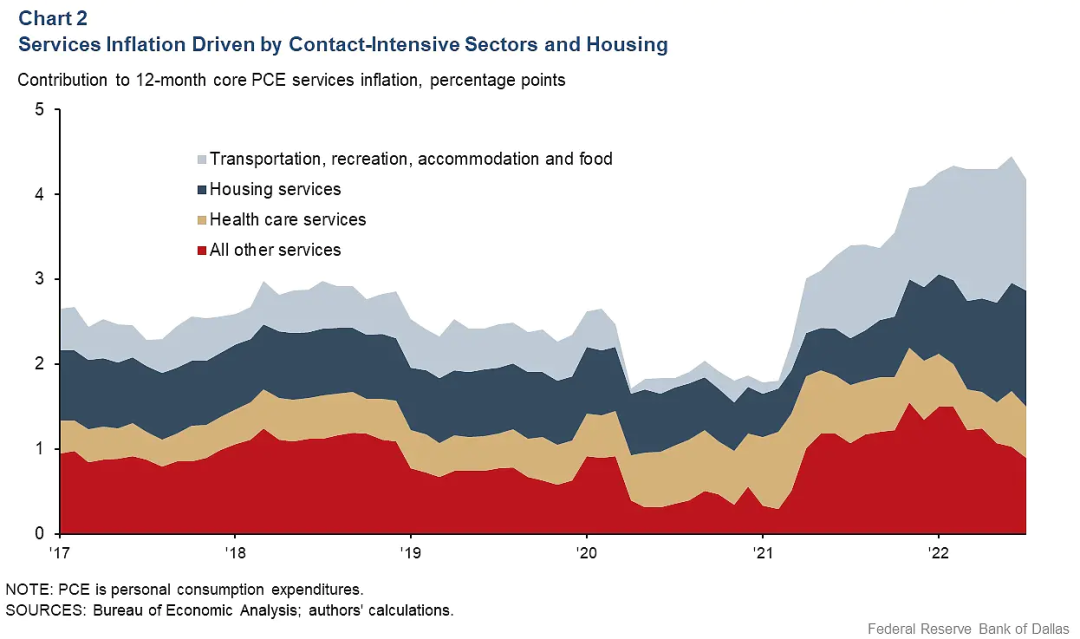

下图展示了近12个月以来,美国服务业PCE通胀率的主要来源。其中,“四大金刚”——交通、娱乐、住宿和餐饮的服务价格,在2021年涨幅最大。2017-19年“四大金刚”类别的通胀率平均只有3.4%,在疫情早期阶段,由于隔离和人们流动性的减少,该类别通胀率下降;接着,它在去年和今年迅速上升。到2022年7月,美国服务业“四大金刚”的通胀率飙升至6%以上,为美国服务业核心通胀贡献了1.3个百分点(或31%)。

医务人员工资上涨,或继续推高服务业通胀

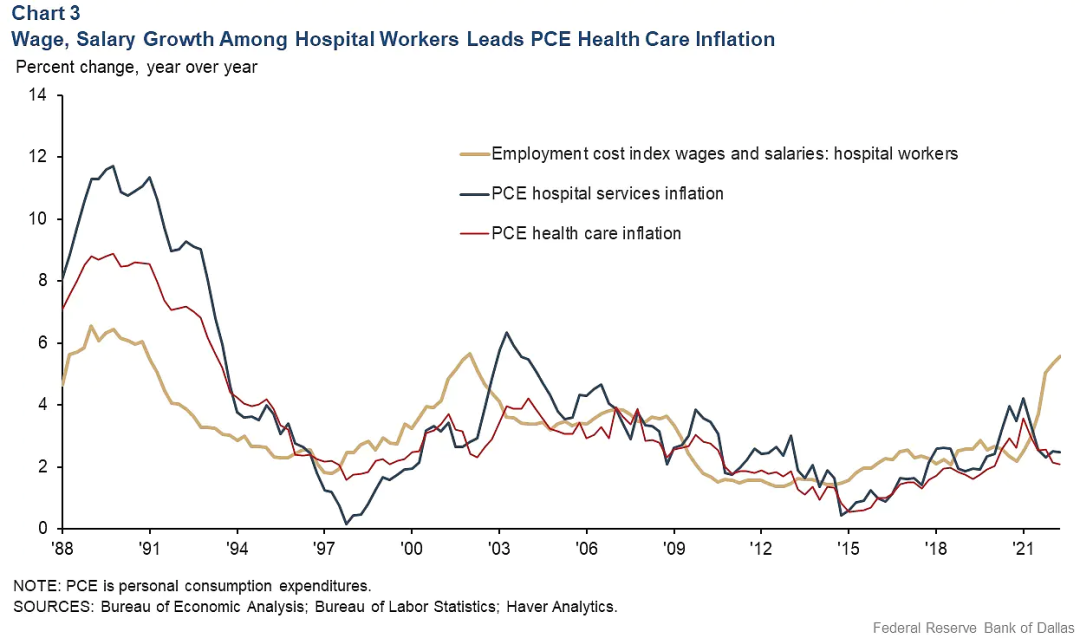

医疗是服务业的另一个大头,但消息依然不乐观。自2022年以来,美国医疗保健服务业的通胀率一直在2%左右,接近疫情水平。然而,如果考虑到最近医疗工作者工资上涨的速度,这种情况可能会改变。根据下图可以了解到,从历史上看,医院工作人员的工资增长一般领先于PCE医院服务通胀和PCE医疗保健通胀约一年,这也被计算这些系列之间的交叉相关关系所证实。

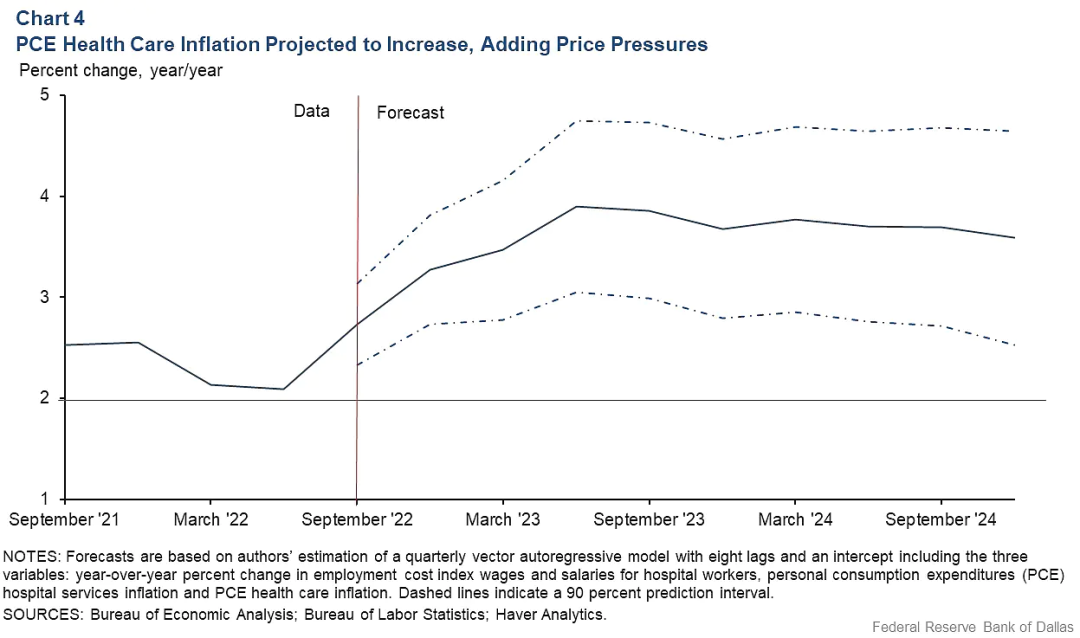

根据这个模型模型,美国服务业的医疗通胀率将从2022年第二季度的2.1%上升到2023年第二季度的3.9%,并将在2024年保持在3.5%以上(如下图)。

隐含的美联储政策

鉴于美联储的近期强硬的态度,这里有一个有用的提示,可以帮助我们理解是什么推动了美国的个人核心消费通胀。

Jackson Hole大约两周前,几位FOMC成员重申Powell的观点,认为通胀已经得到控制为时尚早,将核心个人消费支出恢复到2%可能需要一个多季度的限制性货币政策。因此货币市场曲线反转,股票故态复萌,美元反弹至新的周期高点。在这样的背景下,有必要复盘一下那些将会继续推送核心PCE通胀,进而推动美联储在未来两年采取行动的因素(2023年初提高利率,2024年前不放松,然后放松到谁也不知道的水平)。

最近,达拉斯联储发表了一本关于核心通胀驱动因素的简短入门读物,对于那些倾向于自上而下思考(通胀是GDP与潜在货币政策制定的函数)而非自下而上思考(由部门动态驱动的通胀)的人来说,这是一本有用的复习资料。这本手册确认了我一直以来的论点。即,我们所要记住的三个最重要的动态关系是:

首先,核心商品和核心服务价格之间的走势将分化。接着,过去房价上涨对核心通胀中的租金部分将产生滞后影响。最后,医疗工资的上涨压力终会逐步体现出来;请注意,医疗工资在个人消费支出中的权重高于消费者物价指数。总而言之,核心服务业通货膨胀实际上可能加速,从而部分抵消未来核心商品价格的减速。因此,在今后一年,美国的个人核心PCE通胀率的总体水平仍然会保持高位。这为我们就美联储关于核心通货膨胀方面的思考提供了依据。没有理由认为美联储会在短期内做出让步。

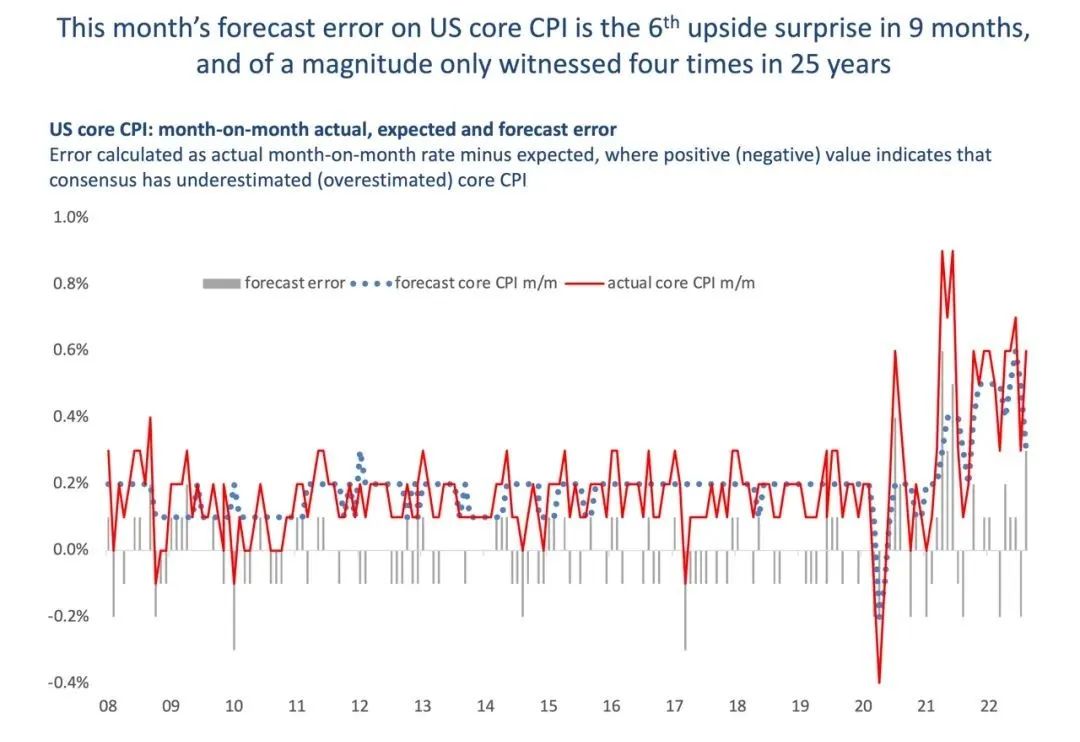

0.2%的月均核心通胀率目标

这个数据将是未来美联储的关键决策指标。除非未来3个月的月度核心通胀略维持在0.2%的水平。否则到了2023一季度,我们恐怕要见到4%的联储现金利率。如果能达到0.2%的水平,那么全年2.5%附近的目标就很称美联储的心意。

如图所示,在COVID之前,美国的月平均核心通胀率约为0.15%(红线),但市场一直预期为0.2%(蓝色虚线)。结果是预测者错误地预测了下行趋势,这意味着市场一直高估了美国的通胀率。这种持续的预测误差,很大程度上解释了为何自全球金融危机以来,固定收益资产的估值持续走高,并且有很多投资者在金融危机以后选择前往其他市场。比如2014年新兴市场的股市,以及至今仍火热的另类投资市场。

现在问题来了。 尽管今年美联储加息+200bp,资产负债表收缩,美国经济几乎停滞不前(第一季度和第二季度GDP萎缩,第三季度增长1.5%),但是美国核心通胀率今年每月都在0.3%至0.7%之间运行。在9个月中,有6个月出乎意料地上升,两次出现了预期之外的下降,仅有一次符合预期。2022年9月13日这个数据给市场的惊喜(比预期高0.3%)在过去25年中只出现过4次,突出表明全球分析师们还没有真正掌握美国通胀的宏观和微观驱动因素。

也许,核心通胀数据只是之后于实体经济的发展。但是,当我们的起点如此之高,正在通报的月通胀率距离美联储连续6个月保持0.2%左右数字的目标如此之远的时候。全球投资者应该在情绪上和策略上都预设好一个基准,那就是限制性的收缩的货币政策是美联储既定的路线,它很快将到来。我们在2023年下半年之前,务必放下任何关于“美联储政策转向”或者“美联储再次放松利率刺激政策以弥补近期错误决策的幻想”——出现这种情形的概率微乎其微。

博客作者 | Jiaqi Wu,斯隆学者,师从于2001年诺贝尔经济学奖得主 A. Michael Spence 和 CFA前全球主席 、AQR 科研机构主席 Robert W. Jenkins。A. Michael Spence 执教全球经济与新兴市场经济学以来,该课程论文的最高分得主;意大利SDA博科尼管理学院经济学全系第一。伦敦商学院 Andrew J Scott 最佳斯隆经济学论文;伦敦商学院斯隆经济学全系第一;伦敦商学院资产管理课程全校第一。

精彩评论