风水轮流转,理想的好日子似乎要暂告一段落了。

2019年年底,蔚来创始人李斌去香港出差,恰好小鹏汽车董事长何小鹏也在香港,两个掉进造车大坑的男人相约在海边,一直聊到凌晨。期间李斌说缺钱啊,融不到钱,蔚来像是躺在ICU里,随时可能挂掉。何小鹏说兄弟你别急,我就在ICU门口坐着,说不定下一个挂的就是我。

蔚来和小鹏汽车确实是难兄难弟,要么缺钱,要么缺销量。但与蔚来和小鹏并称造车三杰的理想汽车,却在这两年过得是顺风顺水,正如何小鹏在出席央视《对话挑战者》栏目时候表示,在李想、李斌以及他三人之间,2021年李想过得最舒服。

可是到了今年,李想和他的理想汽车,过得并不舒服。

9月1日,理想汽车在公布8月糟糕的销量成绩后,同步对外释放了新车型理想L8发布的消息。随后又通过销售的口径,传达出优惠两万元以及停产理想ONE车型的消息。一时间,消息引发了近20万理想ONE车主的不满。

其中,部分车主在投拆平台以“存在欺骗销售问题”“虚假宣传”为由,集体投诉理想汽车涉嫌消费欺诈,并提出了维权建议。但截止发稿前,理想汽车并未在社交媒体平台上公开发表对理想ONE老车主的相关补偿工作。

比老车主维权更令人担忧的是,理想汽车的财务表现。在二季度财报净亏损剧增的同时,三季度的交付量指引也远低于蔚来和小鹏。可以说,蔚来刚走出重症监护室,理想紧接着又把自己送进了重症监护室。

据知情人事透露,停产理想ONE,起决定性作用的并非创始人李想,而是IPD(集成产品开发)团队。这一决策对理想造成的影响显而易见,也引发了外界对于理想管理上是否存在问题的担忧。有趣的是,理想的IPD学自华为,而与华为合作的问界恰恰是理想ONE最强劲的竞争对手之一。

从创业造车至今,理想汽车从未远离悬崖边。

在“蔚小理”阵营中,理想汽车原本就是最晚成立的一家。小鹏汽车最早于2014年年中成立,随后的蔚来于2014年11月25日成立,而理想汽车直到2015年7月才正式成立。比起步慢更糟糕的情况是,理想第一次出牌就“翻车”了。

李想起初规划了两条道路——“小而美”的低速电动车SEV和“大而全”的增程式电动SUV。2016年12月,李想信誓旦旦地表示,SEV将在巴黎和旧金山启动共享出行业务,前景似乎一片光明。然而在2018年完成30亿元的B轮融资后,理想汽车突然就宣布因“监管政策”影响,SEV项目暂停。

在2018年那个节点上,小鹏汽车的首款量产车型G3正式上市,并同期启动交付。而蔚来步伐更快,不仅已经启动了首款量产车型蔚来ES8交付,同时还在那年9月12日,在美国纽交所成功完成上市。

小鹏G3

但理想汽车的首款量产车却姗姗来迟,直到2018年10月,理想汽车才正式发布首款产品——理想ONE。

理想ONE从上市以来,就备受争议。不仅仅是因为它采用了“被淘汰”的增程式技术,更是因为理想汽车为了缩短研发周期,直接逆向研发了丰田汉兰达的底盘。此外,蔚来和小鹏从第一款车型开始,就进行尝试进行自研工作,比如蔚来的语音交互机器人NOMI、小鹏的自动泊车技术。但理想汽车的资金条件,只允许其依靠采购成熟的解决方案,以保证产品顺利推向量产。

幸运的是,理想ONE最终成为了市场上的爆款车型。在2021年的造车新势力销量排名中,理想汽车以9万辆的成绩位列第三名,而小鹏和蔚来分别以9.8万辆和9.1万辆位列冠亚军的位置。但要知道,理想只有理想ONE这一款车型在卖,而小鹏、蔚来都有三款车在卖。

但不过,一款车的销量好,并不代表着一家车企就能长久生存下去。尤其是与蔚来相比,理想汽车早期并没有规划长远的产品计划,而是奉行的所谓的“爆款哲学”。说白了,其实就是力出一孔。

在理想汽车创业早期,内部推行着一个叫MVP(Minimum Viable Product,最小可行产品)的概念。具体是指在市场不确定的情况下,通过设计实验来快速检验你的产品或方向是否可行。如果你的假设得到了验证,再投入资源大规模进入市场,如果没有通过,那这就是一次快速试错,尽快调整方向。

通过这种产品逻辑打造出来的理想ONE,已经帮助李想完成从0到1的过程,并顺利完成了美股、港股双重上市。在众多造车新势力中算是成功的样板了。但在收获充足的资金之后,理想选择了“安逸”,进而引发了如今的危机。

在销量最鼎盛的时期,理想选择了赚钱,而非投入。

回顾一下过往的财报就不难发现,蔚小理三家中只有理想汽车在2020年第四季度和2021年第四季度实现过盈利,蔚来和小鹏汽车一直属于亏损状态,至今还没有实现盈利。

理想在2021年第四季度实现了净利润转正,为2.955亿元,较去年同期增长174.88%。李想表示,在大幅增长研发投入和销售网络扩张的情况下,理想汽车仍然能实现季度盈利,充分反映理想汽车拥有出众的经营效率。

但所谓的“经营效率”,是控制研发投入为代价的。在2021年第四季度迎来季度盈利的同时,理想汽车的研发投入却是“蔚小理”中最少的一家。作为对比,2021年四季度蔚来研发费用为18.285亿元;同期,小鹏汽车研发费用15亿元,而理想汽车的研发费用12.3亿元。

截止目前,小鹏和理想的研发人员已经分别突破了5500人和4000人。蔚来虽未公布最新的研发人数,但蔚来在2021年底,研发人员数量就达到了4809人的规模。称之为最重视研发的新势力,毫不为过。

举个简单的例子,比如芯片。在财报电话会上,蔚来创始人李斌就说到:“我们在核心的技术领域方面,包括芯片方面,目标是建立一个全栈自研的能力,我们相信核心技术的研发投入不光能增加我们应对技术变化、产业政策方面的风险(的能力),也能够长期提升我们的毛利率,包括我们技术的竞争力。”

李斌

别说自研芯片了,目前理想在电动车最核心的三电领域,仍在初步尝试摆脱对供应商的依赖。比如在理想L9上,通过联合研发、共同建厂的方式来生产电机、增程器等等的核心零部件。但要知道,蔚来从2015年开始,就坚持在电机上进行全栈自研,从试验到生产全是蔚来自己来干。

除了新品研发,工厂扩建、供应链保障,每项都需要巨额投入。而蔚来的年年亏损,也是真金白银的投入到了研发和服务体系的搭建。相反,理想从早期的单品爆款策略,到去年的“压榨式”盈利,似乎逐渐迷失在了销量大卖的喜悦当中。直到今年第二季度,净亏损出现暴增,研发投入猛涨——这说明,理想汽车已经意识到危险了。

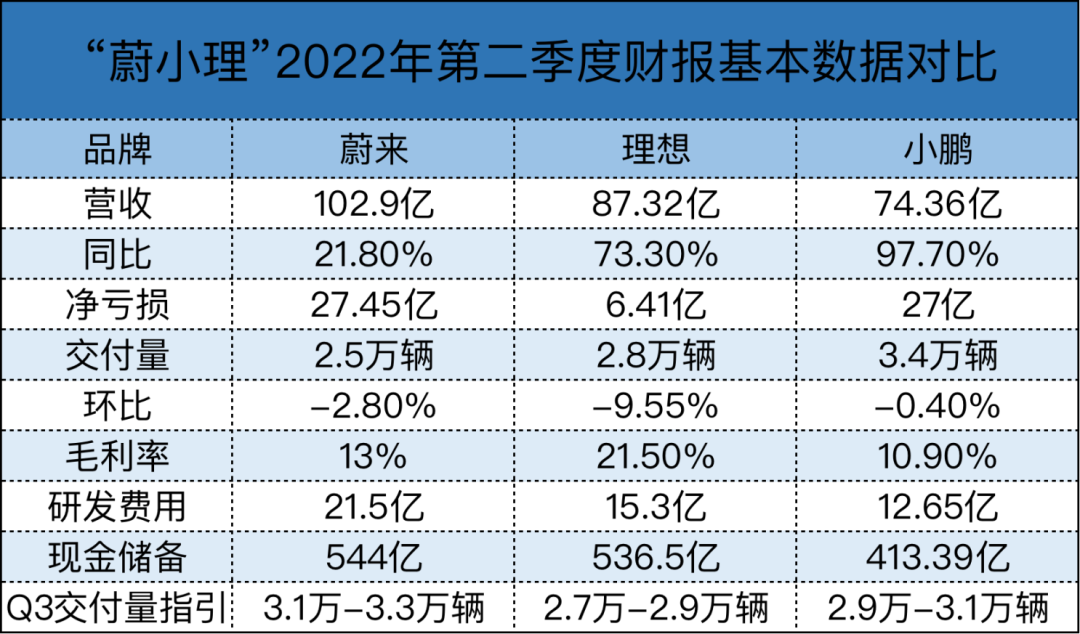

根据2022年第二季度财报,理想汽车实现营收87.3亿元,同比增长73.3%,环比下滑8.7%;净亏损6.41亿元,同比扩大172.2%,交出上市以来单季度最差成绩单;而毛利率方面,二季度毛利率为21.5%,环比下降1.1%。

实际上,差的不只是净亏损金额扩大,还有营收规模和研发费用方面,理想汽车都不太理想。作为对比,蔚来二季度录得102.9亿元营收,也是首次突破百亿营收的规模。研发费用方面,蔚来同样也以21.5亿元位列第一。并且,现金储备方面也比理想和小鹏要更加稳健。

另一方面来说,现阶段的净亏损数据处理得漂亮,并不代表企业是健康的。从汽车企业最重要的产品阵列层面来看,理想汽车目前抗风险能力是最弱的。

根据第三季度交付量指引,理想下一季度的交付量会远低于蔚来和小鹏。而结合三家的产品阵列来看,蔚来的已经进入平稳发展期,小鹏正在努力往高端化尝试。而理想这边,刚开启第二款车型交付,又面临第一款车型停产以及第三款车型上市的混乱推新阶段,甚至可以说已经出现了“青黄不接”的情况。

作为参考,蔚来目前形成了第一代平台的三款车型,以及第二代平台的三款车型的市场节奏;而小鹏旗下Edward、David两个平台,前者负责衍生出中高端车,后者负责中低端车,一共衍生出了四款车型。而理想自理想ONE停产之后,目前又回归到理想L9一款车打天下的局面。

风险,并未远离理想汽车。

对于“蔚小理”而言,接下来最大的风险,先是来自于企业自身,而后是来自整个新能源汽车行业。

因为,汽车行业仍然是一个规模化效应明显的行业,理想和小鹏现阶段确实都只打造过一款爆款车型,只是做到了通过精准定位满足了细分用户群体的需求,这样的爆款产品策略对一个新品牌进入主流视野来说显然是足够有效的。

接下来,如何维系与老用户的关系、如何吸引更大范围的潜在用户,这是未来致胜的关键议题。

在理想汽车内部,引入了一种在汽车行业内比较新颖的IPD(集成产品开发)流程。其核心是SPDT(车型与智能产品研发小组),负责每一款产品的商业成功。同时理想为每一款车都组建了一个产品研发小组(PDT,Product Development Team),贯穿一款车从定义到销售的全流程。

但在业内人士看来,车企贯彻落实IPD会遇到很多阻力。因为,IPD是华为从IBM学来的,将科技公司的这套理论用在汽车行业要与造车的规律结合。团队也需要根据自己的实际情况调整、磨合、适应。

据接近理想汽车的内部人士透露,新车型理想L8与老车型理想ONE的“自相残杀”,IPD团队的决策起到了决定性作用,也是引发这次理想ONE老车主维权的导火索。本质上,这并非李想个人决策的结果,或是企业管理出现了问题。

同样的,小鹏也依旧在为扩大市场规模而苦苦寻觅。正如何小鹏自己所言:“在激烈竞争的、全球市场、非快消品行业、2c非保护领域,有哪个好产品是靠精准定位,在中期或长期可以获得优势或壁垒的?”

而蔚来这边已经明确了扩张的路径。从此前的消息来看,蔚来将把蔚来NIO品牌定位为最高端的产品线,往下是定位中高端的子品牌双子星(Gemini),再往下就是低端子品牌阿尔卑斯(ALPS)。通过差异化的品牌,差异化的价格区间,来确保用户规模持续扩大,技术和服务的投入得到成本均摊。

在财报电话会上,蔚来创始人李斌明确了这一思路,“我们一直是希望能够把我们的产品和技术让更多的人使用。但另外一方面我们确实也要去注意不同的价格区间用户的需求,还有包括对品牌的认知、对品牌的需求是不太一样的,对产品和技术的需求也是不太一样的。”

站在当下这个时间节点,理想和小鹏还在做单点扩张,而蔚来已经变为了多线发展。对于蔚来的此番举动,可以理解为一次主动进攻。

因为,国内大部分的主机厂未来都会尝试往30万-40万元的高端和豪华电动车市场做尝试,以摆脱原来10万-20万元中低端国产车的品牌形象。而蔚来的这招先发制人,在缓解来自业内竞争压力的同时,也将自己的盘子做得更大。

反观理想和小鹏,在自己现有的市场区间里,已经遭遇了强劲的对手。以理想汽车为例,目前最大的竞争对手,就来自华为与赛力斯合作的AITO问界M7,同样定位于中大型SUV,同样采用六座布局,同样使用了增程式动力,甚至连价格区间也保持一致。问界M7刚一发布,3天内订单量就突破6万辆。

小鹏目前主销的车型是小鹏P7,主力区间在20-30万元区间内。面临比亚迪海豹、极氪001挤压的同时,还有来自新对手纯电问界M5 EV的“空降”。甚至于最新的蔚来ET5车型,也把起售价拉低至25万元的底线,形成了兄弟之间的内斗。当然,真正上了战场以后,“蔚小理”称兄道弟的局面就不复存在了。

很可能,在接下来的一段时间,不仅是业内其他玩家想抢走“蔚小理”碗里的肥肉,就连“蔚小理”三家也会在产品线上出现交集。三兄弟的内斗,一触即发。

精彩评论