随着双11来临,电商行业增速最快的细分赛道——直播电商又被市场关注了起来。

10月20日,快手宣布其一年一度的116购物节正式启动。

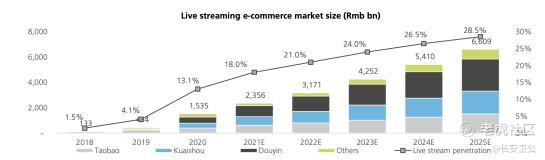

经历了几年的探索之后,以抖快淘为核心的直播电商格局已经比较清晰。

我个人感觉,直播电商从底层逻辑来看,是“种草”——“拔草”这个过程。

与传统电商重SKU、性价比、物流不同,直播电商其实是内容大于电商。6月份的大促,“抖快”电商依然保持高增速,除了相对基数低的前提外,很大程度上因为直播电商受到刚性购买力、购买意愿起伏的冲击最小——为了内容来看直播,看了直播、喜欢主播决定关注或下单。

这个角度来看,短视频平台相比电商做直播电商会更加轻车熟路,“抖快”在直播电商上的增速也大概率会快于“淘拼东”。同时前者也在加快切入平台用户确定性购物需要,承载非直播时段的购买力,能分到多少蛋糕我们放到以后再说。

瑞银近期发布报告,预估到2025年,快手和抖音在内容型电商的GMV份额占比将达66%。

作为快手关键的增长领域之一,在整体电商增速放缓的情况下,快手电商的表现依旧不错。高盛预计,今年双11大促的竞争可能比往年更加激烈,无论传统电商三巨头还是短视频平台抖音、快手,都推出了更加积极的促销政策。在这样的情形之下,快手在今年三、四季度有望保持行业领先的GMV增速水平。

高盛认为,2021-25年快手直播电商GMV的年复合增长率约为36%。2025年,快手有望达到其长期GMV目标,即2万亿人民币。

一直以来,市场上有不少声音认为快手的电商货币化率处于较低水平。

这其中的原因,主要是直播电商的货币化率并不完全体现在财报的“其他收入”中,有很大一部分通过在线营销业务(电商商家的广告)形成收入。

直播电商平台获取的收入分为两个部分:

1、佣金抽成:达人带货的平台收益主要来自佣金抽成及达人&MCN自投广告两大部分。其中,平台佣金货币化率占整体GMV的约1%~3%。

2、广告收入:对于拥有自流量的短视频达人,其带货自投广告的货币化率约为GMV的1%~3%;而品牌自播投放广告费用约为GMV的10%~20%,对品牌方而言,自播也有利于积累私域流量,这也为短视频平台带来了大量的广告货币化率收入。

3、按照QM数据,抖音和快手目前的日活跃用户比约为1.65:1,单从用户规模看,抖音稳坐短视频头把交椅。但从电商领域的竞争来观察,快手活跃买家的商业价值并不低,在电商交易总额上,快手和抖音也没有拉开太大差距。

4、

与抖音偏公域的媒体属性不同,快手的私域优势更加明显,由此带来的一个结果便是平台更高的复购率。比如,国海证券做过一个分析,快手人均的月度购买频次可达9~10次,高于抖音的6~7次,这在一定程度上弥补了和抖音在流量端的差距,也给了快手电商更大的想象空间。

今年Q2,快手的月活跃买家渗透率保持提升,已超过15%。摩根大通等券商分析认为,这一转化率的提升,在未来1-2年仍将是电商增长的主要驱动力。如何将用户的数字娱乐流量转化为电商流量及活跃买家,也是短视频电商平台目前所需要思考的共性问题。对于快手来讲,这部分的机会依然很大。

当前,字节跳动一级市场估值大约在3000亿美元左右,抖音贡献了字节跳动绝大部分估值。所以,抖音目前市场价值发现还比较充分。

反观快手,投资者一直在寻找快手新的增长曲线,当前市值约238亿美元,被低估较多。

回到业务发展的基本面,电商板块的稳健增长在某种程度上完成了快手的“价值重构”,一方面,是直播电商本身的发展,给快手商业生态创造的潜力;一方面,是电商商家对于广告业务的重要贡献。在可见的三五年内中,快手电商只要找准自己的节奏,保持稳健的增长,便可能给快手创造更大的商业想象空间。

精彩评论