大家好,我是初善君。

太难了,一天杀一匹白马,今年直接杀一批,2000亿紫金矿业接近跌停,8000亿的中国海油也接近跌停,B股更不用说了。

这样的行情,不看了,好好研究公司吧,以待来年。来年还不行,就多等两年。

说实话,第一眼看到这家公司就觉得很不错,当然我主要看的是财报。

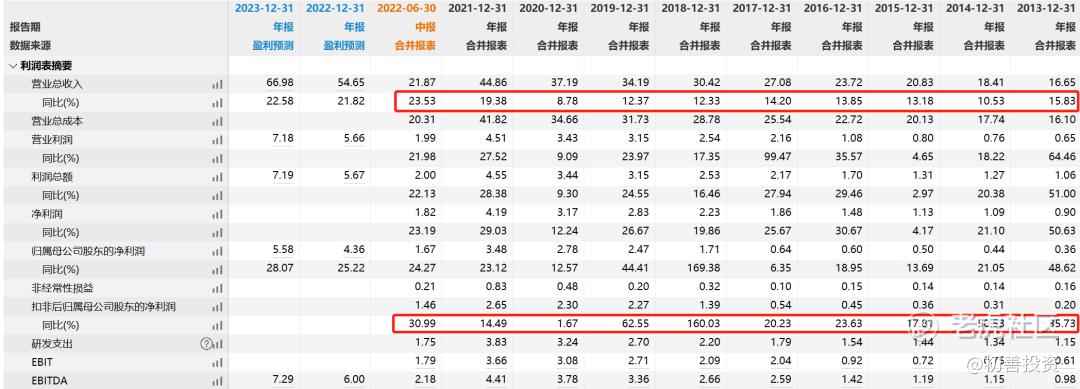

一是收入、利润稳定增长,没有下滑过。2013年至今公司收入增速几乎都在10%以上,扣非归母净利润也在稳步增长,由2013年的0.2亿元增长至2021年的2.65亿元。而且这个业绩全部是内生增长,没有商誉,不靠商誉实现稳定增长并非易事(当然,后面发现有一点收购,不过没形成商誉)。

二是合同负债持续增长。从合同负债来看,2014年至2018年都在4亿元左右波动,2019年达到了9亿,2020年达到了13.5亿,2021年达到了16.61亿元,2022年上半年继续增长至18.36亿元。不用我多少,你们也知道合同负债意味着什么。

这家公司叫东方电子,看名字是平平无奇,但是为啥能如此增长,今天我们一起看看公司究竟是什么魔力实现稳定增长,并且这几年的合同负债又是怎么回事?

1、小南瑞

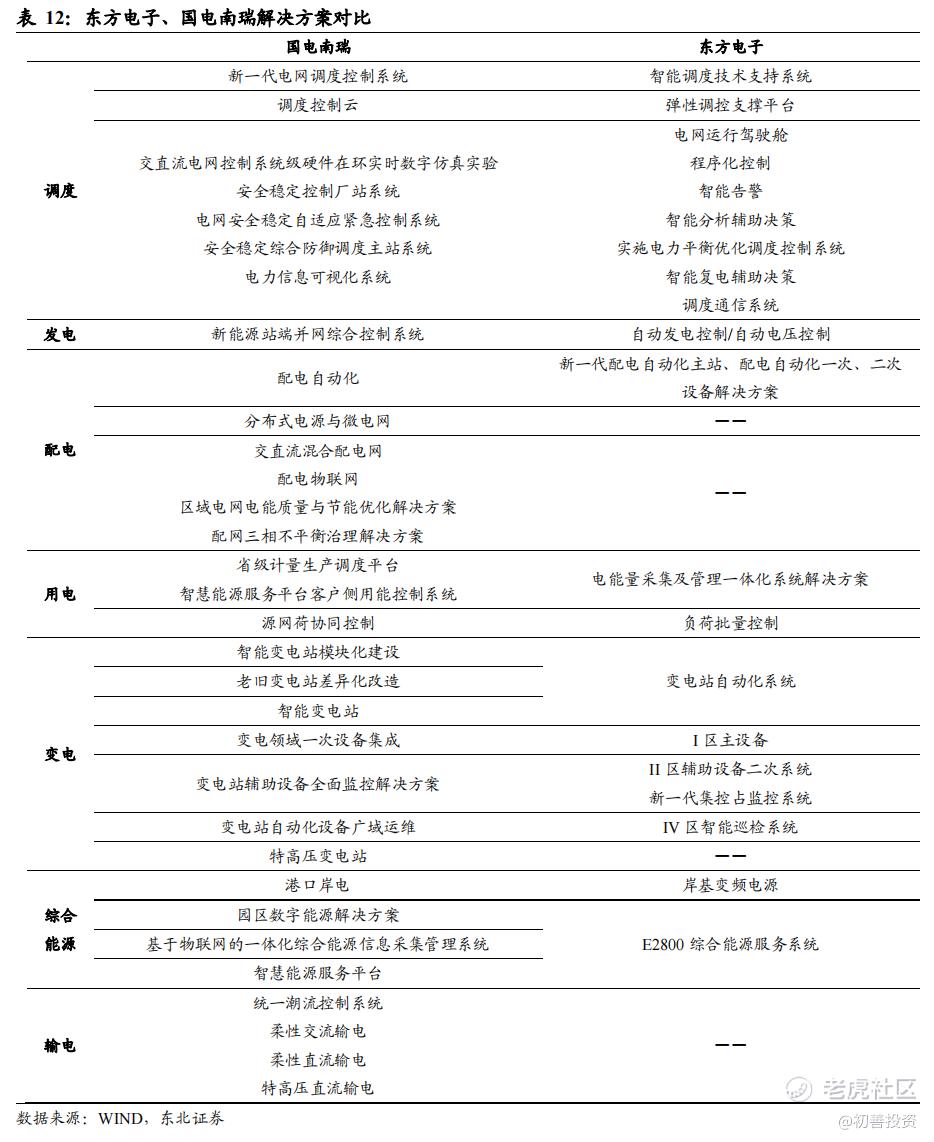

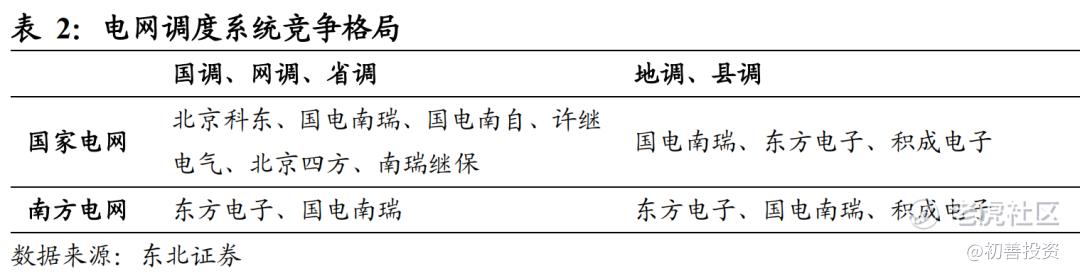

东方电子被称为小南瑞,主要原因是业务布局跟国电南瑞很类似,但是规模比国电小很多,业务涵盖了电力系统的发、输、变、配、用电整个过程的自动化和信息化。东北证券做了一个对比,只是在输电领域没有布局了。

具体来看,按照公司年报的说法,公司调度类产品在南方电网有较高的市场份额,在国家电网也有重要的市场地位;在配电方面,公司是行业内最早进入配电领域的公司之一,在配电主站、终端及新型配电物联网智能设备等方面有完整的产品和系统解决方案,产品齐全,竞争力强;在用电方面,公司的电表业务已连续多年位列行业前三甲,部分技术国际领先,并参与了多项电网相关标准的制定。

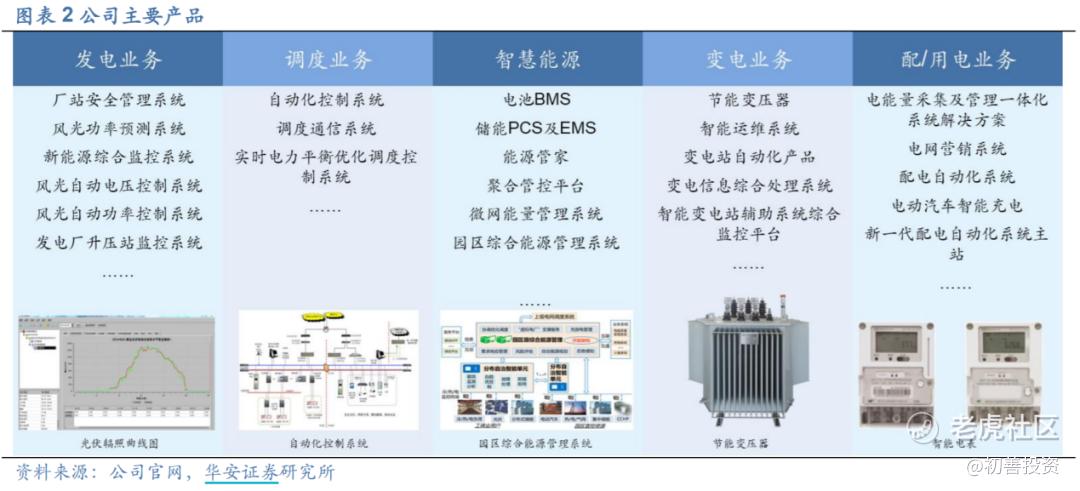

这些业务相对抽象,如果不是这个行业的从业人员,一定看的一头雾水。我也是一头雾水,直接上财务数据,公司把业务分为三大收入板块,包括电网自动化系统、电能信息管理系统及终端、信息管理及电费管理系统。

电网自动化系统包括发、输、变、配、用电的各个环节,是公司的核心业务。营业收入由2018年的10.5亿元增至2021的17.9亿元,2022上半年实现营收9.3亿元,占比由35%提升至42%。电网自动化的收入主要跟我国电网里信息化投资额有关,很明显,这些年电网的信息化投资占比持续提升,增速比电网投资增速要高很多。

智能用电及电能信息管理系统主要是智能电表相关业务,营业收入由18年的9.9亿元增长至2021年的13.8亿元,2022上半年为6.7亿元,占比约30%。

信息管理系统主要是海颐软件在经营,海颐软件是新三板上市公司。这块业务营业收入从2018年的3.6亿元增长至2021年的7.9亿元,2022上半年实现收入3.17亿元,这两年经营增速非常不错。

此外,公司业务里还有能源管理系统、网络安全系统及租赁及其他业务,大概占比10%左右。同时在储能和虚拟电厂业务上,进度很快。

储能业务里,东方电子储能EMS系统已成熟应用于多个项目,并实现部分业务领域的批量化供货;PCS系统已经取得了资质认证,并开始向市场进行推广;BMS电池管理系统技术研发正在稳定推动中。

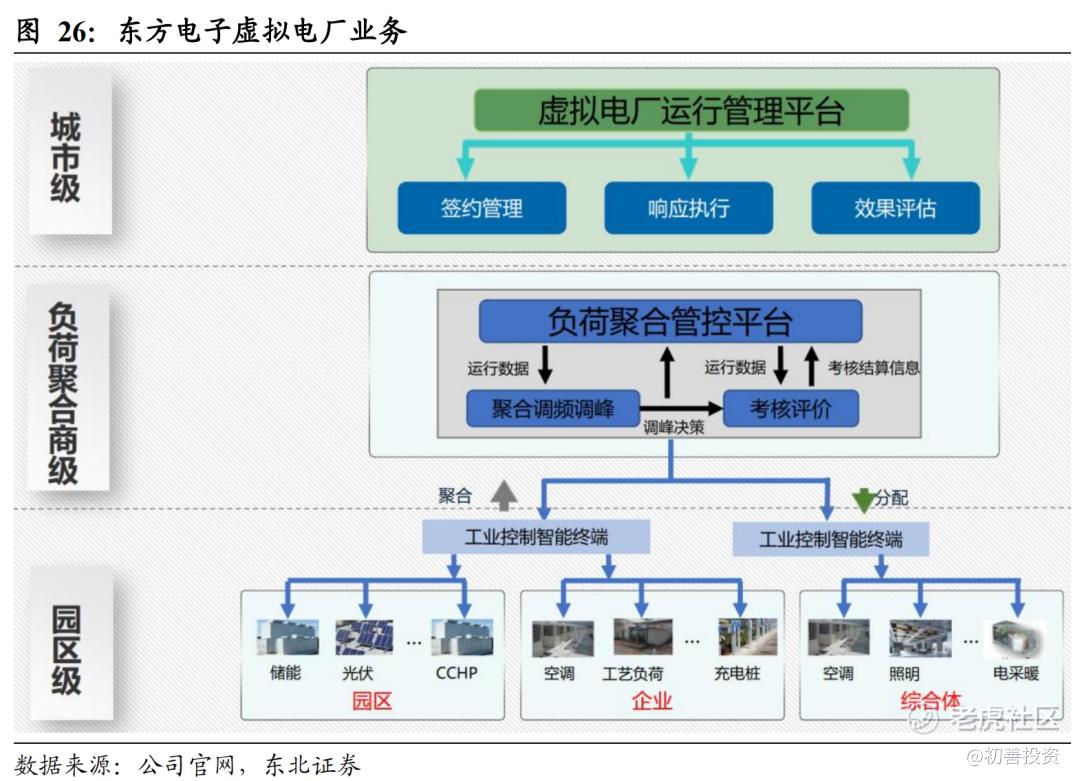

虚拟电厂业务里,公司业务覆盖城市级、聚合商级、园区级三层范围,各层级均有成熟案例落地。东方电子积极参与国内虚拟电厂相关试点,目前已在城市级虚拟电厂运行管理平台、负荷聚合商级负荷聚合管控平台和园区级虚拟电厂三个层级落地了标杆案例。

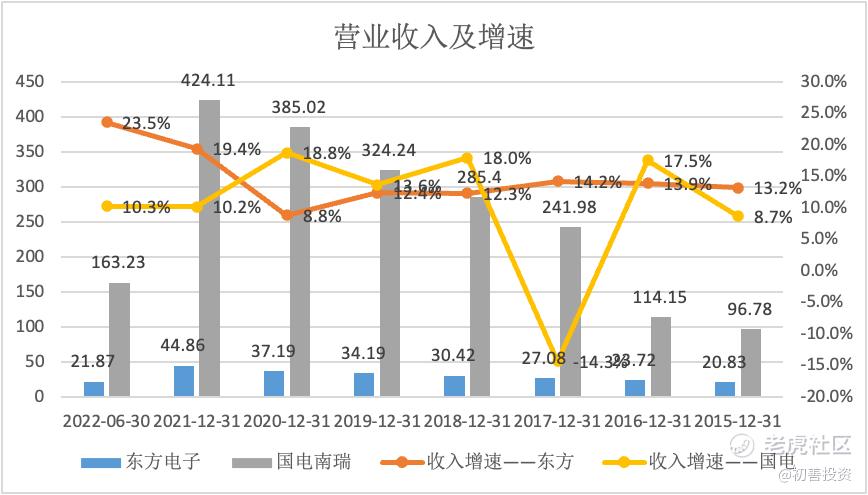

我们对比一下东方电子和国电南瑞,从营业收入及增速来看,东方电子更稳定,而且比国电南瑞还优秀。不过规模上,东方电子比国电南瑞小很多,2021年国电南瑞收入424亿元,东方电子只有45亿元,大概是东方电子的10倍。(2017年国电南瑞有重组,所以从2017年开始看更合适。)

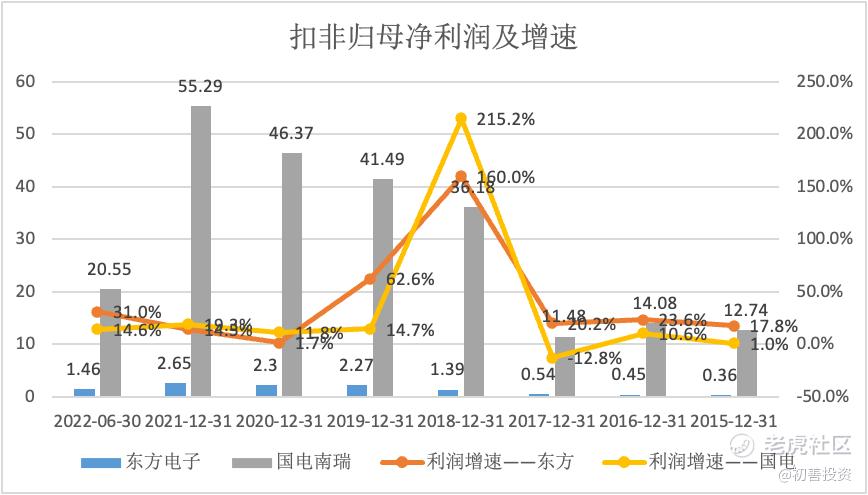

从扣非归母净利润来看,两者波动趋势完全一致。2021年国电南瑞扣非净利润为55亿元,几乎是东方电子的20倍。

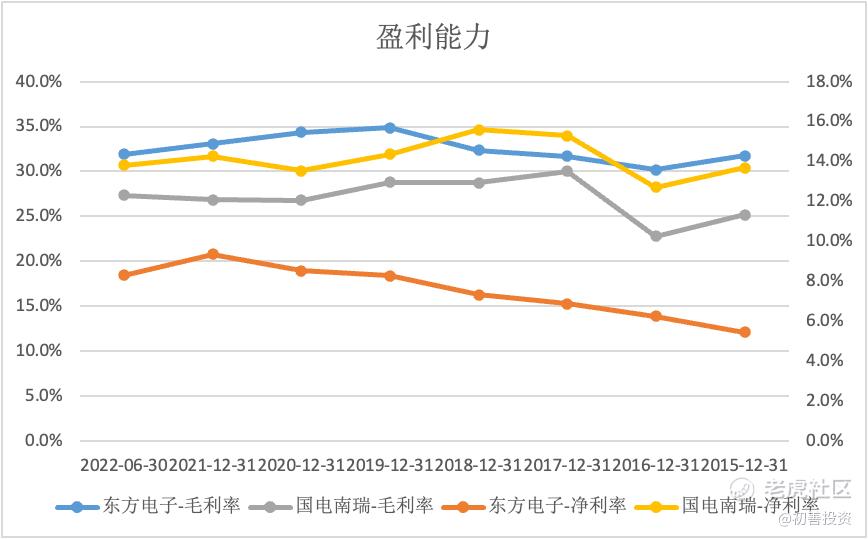

从盈利能力来看,东方电子毛利率与国电南瑞毛利率差不多,在30%-35%之间。但是净利率差异巨大,国电南瑞净利率在12%至14%之间,非常稳定,东方电子净利率这几年逐渐提升,从5%提升至10%左右。参考国电南瑞的盈利能力水平,未来大概率还有提升空间。

从成长性、盈利能力来看,东方电子确实对得起小南瑞的称号。

2、电网自动化

电网自动化包含调度、配电等各个方面,我们一一来看。

电网调度是指为保障电网的安全、优质、经济运行,对电网运行进行的组织、指挥、指导和协调。目前我国电网调度分为五个层级,全国设有1个国家级调控机构、7个大区调控机构、32个省级调控机构、314个地市级调控机构,2000家县调机构。省级及以上调控机构调度自动化系统投资约亿元级别,更新年限约为8-10年;地市级调度机构调度系统投资约数千万元,更新年限约为5-10年。

调度上,东方电子主要布局地调、县调市场,为两网提供调度自动化解决方案,地调中正在运行东方电子系统的约为120家,市场份额超过35%,位居行业前列;县调中运行公司系统的约为400家,市占率约为20%,是国内正在运行县调最多的厂家。

国网方面,东方电子主要是布局地调和县调领域,竞争对手包括国电南瑞、积成电子,省级及以上的调度主要是国电南瑞和北京科东;南网方面,东方电子则是从国调、省调到地调、县调深度参与。当然,南网的规模要比国网小很多,不可同日而语。

调度上,随着新能源并网的持续增加,对调度带来更多的挑战,调度系统需要持续升级,未来这块收入增长还是很稳定的。

再看配电行业。

首先我们了解一下配电设备有哪些内容。配电环节包含一次设备及二次设备,配电一次设备指直接用于接收、输送、分配电能的设备,例如变压器、断路器、负荷开关、隔离开关、熔断器等设备。二次设备是指对一次设备和系统的运行工况进行测量、监视、控制和保护的设备,包括配电自动化主/子站系统、通信终端、继电保护、自动化控制装置以及各类检测、检测类设备等。

东方电子智能配电网业务覆盖配电自动化主站、配电一次设备及配电二次设备多个领域,已形成全套智能配电网解决方案。基于配电网需求,公司自研产品包含云化主站,馈线终端、站所终端、故障指示器等二次设备,柱上开关、环网柜等一二次融合设备等。

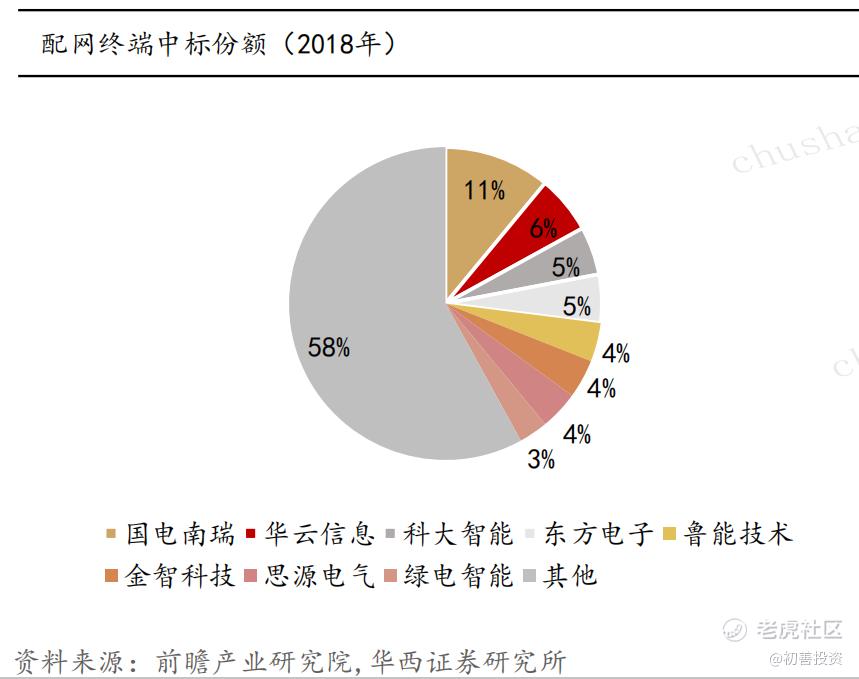

配电终端市场份额相对比较分散,国电南瑞市场第一,份额约为11%,东方电子市场份额为5%,其他主要竞争对手包括华云信息(国网旗下)、科大智能、金智科技、思源电气等。

整体来看,东方电子在调度系统和配电领域位于第一梯队,是隐形冠军。但是领先优势,或者说优势没那么大。而且看未来,这块业务可以保持不错的增长。

3、智能电表

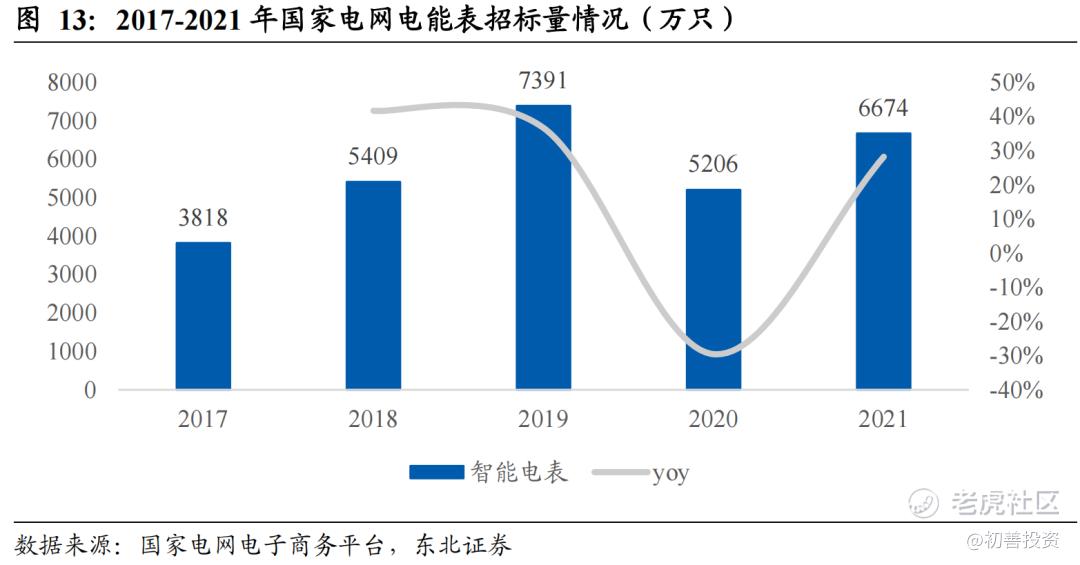

智能电表主要是用户在使用,但是对于企业来说,主要客户是国网和南网。从招标量来看,这个行业稳定增长:国家电网方面,2017年招标量3800万只,2021年达到了6700万只。南方电网招标量2021年达到了26亿元,2022年第一批招标金额为11亿元。

这块业务主要由子公司威思顿在做,不仅包括智能电表,还有电能量采集设备、计量自动化系统等。威灵顿是东方电子的控股子公司,但是2017年仅持有17%的股权,另外83%的股权是2018年花了18亿收购的,由于一直控股,所以收购没有产生商誉,等于收购少数股东股权了。如果看不懂这段话,建议买一本《扫雷》看看。

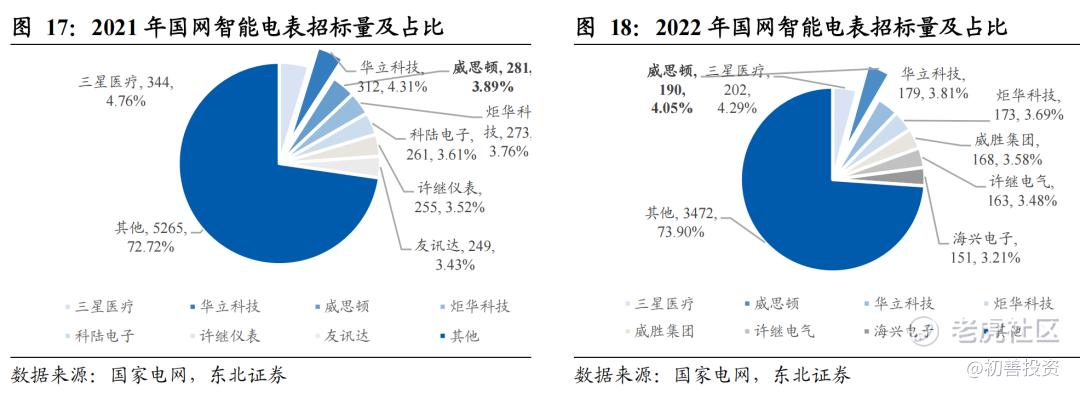

威灵顿2021年智能电能表合同约8亿,2022年上半年中标约7亿,中标总量稳步增长。具体来看,在国网招标里,2021年市场份额3.89%,排名第三,2022年市场份额4.05%,排名第二,主要竞争对手包括三星医疗、华立科技等,不过国网招标非常分散。

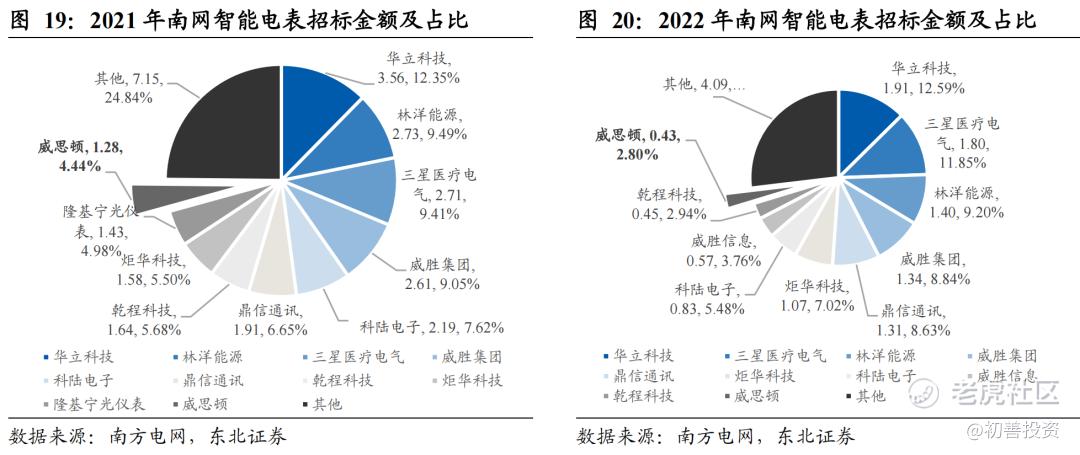

再看南网招标来看,2021年威灵顿市场份额为4.44%,2022年市场份额为2.8%。南网招标里,市场更集中:华立科技、林洋能源、三星医疗市场份额分别为12.35%、9.49%和9.41%。南网招标里,威灵顿提升空间很大。

从收入利润来看,这家公司真的是非常稳定:2018年至2021年营业收入分别为10.38亿、10.94亿、12.35亿、13.98亿,净利润分别为1.45亿、1.64亿、1.78亿、2.13亿,非常稳定的增长。长期看,大概率能维持15%左右的增速。

4、健康的报表

看东方电子的报表,也非常不错。合同负债保证了经营现金流还不错。应收账款连续五年维持在12亿元左右,没有多少有息负债。

同时公司保持较高的研发投入,2016年至2021年研发支出持续增长,占营业收入的比例也在持续提升。2021年达到了3.24亿元,占营业收入的比例为8.71%,都是新高。不过每年都有研发支出资本化,好在比例很低,可以忽略不计了。

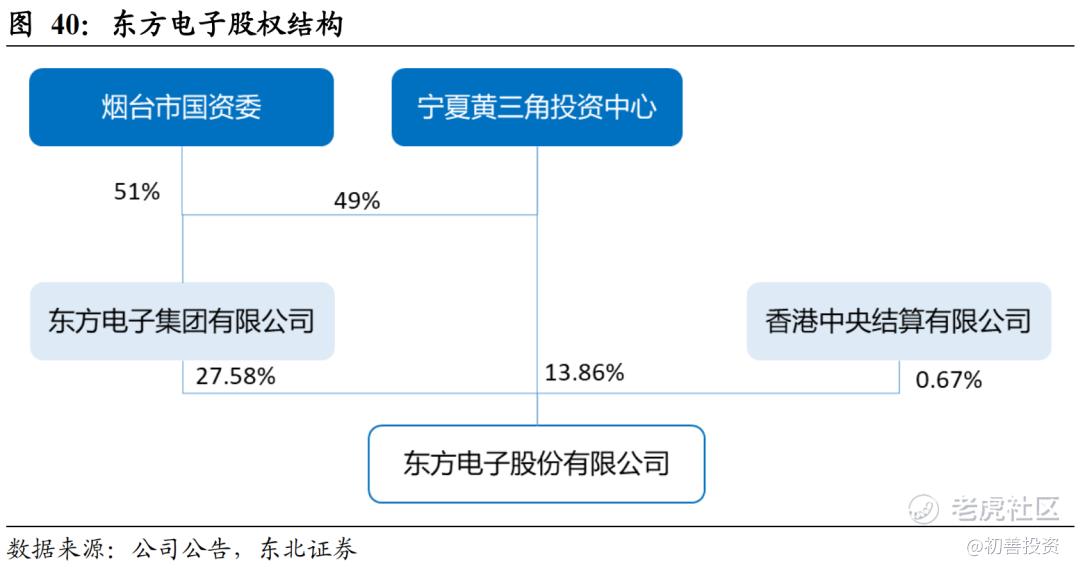

从股东来看,我一开始觉得这应该是民企。结果还是国企,但是看了下是烟台的国企,那就明白了。烟台国企多牛逼啊。

东方电子第一大股东为东方电子集团,持股比例27.58%,集团第一大股东兼实际控制人为烟台市国资委,持有集团51%的股份。公司第二大股东为宁夏黄三角投资中心,2017年伴随混改成为集团与公司股东,分别持有集团和公司49%和13.86%股权。

烟台国企还是不错的。

5、估值与股价

无

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。

精彩评论