注:本文内容翻译改编自多篇海外媒体分析报道

美元作为世界上最重要的货币,客观上确实承载了美国的霸权,不过从企业和商业的角度对其走势的准确判断势必影响商业利益。所以,需要客观的视角看美元兴衰以及与政治因素的互动关系。

事实是,虽然疫情期间美国几乎发行了一倍的货币,但在美联储的运作下美元地位并没有出现松动。在过去的一年,美元兑全球货币上涨了约20%,处于20年来的最高水平。如今,一欧元的价值还不到一美元,而日元、人民币甚至加密货币等原本希望可以冲击美元作为世界储备货币霸权的货币都在不断下跌。

即使全世界都明白美国在利用其金融影响力挤压俄罗斯,但是各国还是纷纷涌入以美元为基础的金融体系作为避风港。美元的这种周期性强势主导着全球金融格局,甚至不排除下一步美国以美元作为武器对全球经济格局进行重塑。方式可能有很多种,但最经典的或许是进一步收缩美元流动性和加息,引发资本大规模回流美国,之后再重新进行全球布局。

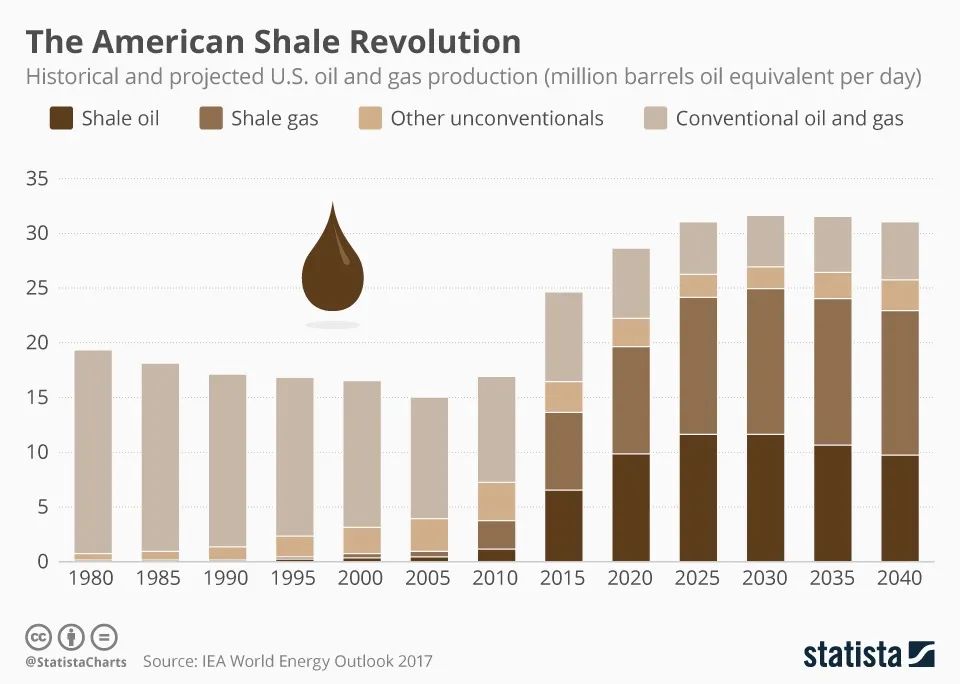

但如果我们进一步仔细观察,就会发现挑战美元也在面临着多重压力,而这些不同的力量很可能会在后期爆发推动美元的转变。说白了,美元的走势本质上是多种力量之间的博弈的结果。即使欧洲和中国面临经济低迷,美国的经济仍具有显着的弹性,就业增长和利润仍然强劲。美国通货膨胀率很高,美联储的加息速度比其他大型中央银行更快、更高。能源危机是有利于能源出口商,有损于进口商货币的。由于美国的页岩革命,美国在2019年已经成为能源净出口国。这个趋势中期来看不会发生任何改变。

对美国来说,强势美元会带来很多好处:有助于降低通货膨胀,即使它可能会带来一些长期的竞争力问题。然而,对于世界上的大部分地区来说,强势的美元可以说是个坏消息。美元在贸易发票和跨境债务方面仍然占据主导地位。结果,随着美联储加息和资本转移到美国,新兴市场的财政受到挤压。迄今为止,印度等大型经济体表现良好,但斯里兰卡和巴基斯坦等负债累累的较小经济体则陷入了大麻烦。

以美元为基础的全球体系尽管已经在全球范围内引起了不满,特别是在过去的15年,美国经历了金融危机、新新冠疫情、财政赤字扩大和2021年宪法危机等困难时期,数度让人认为美元气数已尽,然而在2022年,美元体系还是以其持久性再次成为了多数资金的选择。

另外,强势美元也存在打击卢布、人民币的政治意图,避免石油和美元脱钩,同时在政治上对产油国进行压制。所以,美联储的政治中立更多是美国国内视角,全球政策分析需要去除这种看法。人民币国际化进展也同样需要很好的契机,现在看来大级别机会并没有完全成熟。

不过,在美元飙升的同时,我们也必须密切关注两项技术的发展:

首先,国家运营的数字货币和支付系统在不断获得更大的牵引力。中国的人民币现在有2.6亿用户,所涉及的技术最终可能会让中国在维持资本管制的同时运行自己的全球支付网络,这是中国维持稳定所必需走出的一步。这项技术的推广,可以很大幅度上降低制裁对于人民币的影响。在其他地方,国家支付系统正在表现出强大的网络效应。印度的upi系统非常庞大,巴西的支付系统Pix已被1.26亿人使用。现在,这些支付网络是国内的,明天,它们可以促进跨境交易,以替代基于美元的系统。

其次,撇掉加密货币的骗局和泡沫,其实去中心化金融技术在不断迭代升级。当下大多数DeFi应用程序都是基于以太坊区块链的,而开发人员正在推动对于以太坊区块链的升级。9月15日,它将切换到一种新的集体决策机制(股权证明),这种机制的能源密集程度要比以往低得多。与此同时,它可以提高以太坊在处理高交易量方面的效率,从而加速它替代传统金融的进程。

在20世纪,美元超越英镑成为世界储备货币,被广泛用作记账单位、价值存储和支付手段。货币制度的下一次变化可能并不那么明确,因为新技术会分离货币的原本功能。例如:各国可能在未来建立支付自主权,美元在其他功能领域保持其原有地位。

使分离一些储备货币功能成为可能——例如,允许各国建立支付自主权——而不会质疑美元在其他领域的作用。美元作为储备货币的地位仍然没有被改变,但科技必然将改变美元作为储备货币的意义。

综上,周掌柜咨询建议:企业家和管理者需要重视对冲美元升值的影响,并且密切关注科技推动货币数字化的进程。预计2022年11月之前美联储将完成一多半的加息历程,那么,随之而来美国科技股崛起将是大概率事件。对于中国经济长期健康稳定发展我们并无异议,但从商业本身的大逻辑上看,看空美元是一个实在的风险,提防新兴市场甚至欧洲的金融危机则是一个大课题。

精彩评论