“利用时间是一个极其高级的规律。” ---弗里德里希·恩格斯

从美国到欧洲,世界多地经济活动呈现走弱之势,加剧了人们对通胀和地缘冲突将把全球拖入衰退的担忧。美国商务部7月底公布数据显示,美国2022年第二季度国内生产总值按年率计算下滑0.9%,这是美国经济连续两个季度萎缩。而一个经济体连续两个季度GDP负增长,就表明其经济已进入技术性衰退阶段。同样,欧元区GDP萎缩,创纪录的能源价格和食品涨幅导致需求下降,更多行业面临黯淡前景。

在通胀上升和全球经济放缓的背景下该如何进行资产配置,“美林时钟”作为资产配置领域的经典理论,表述了资产轮动和经济周期之间关系,或许可以提供一些顺“势”而为的思路。

什么是“美林时钟”

在介绍美林时钟之前,先来看看经济周期。

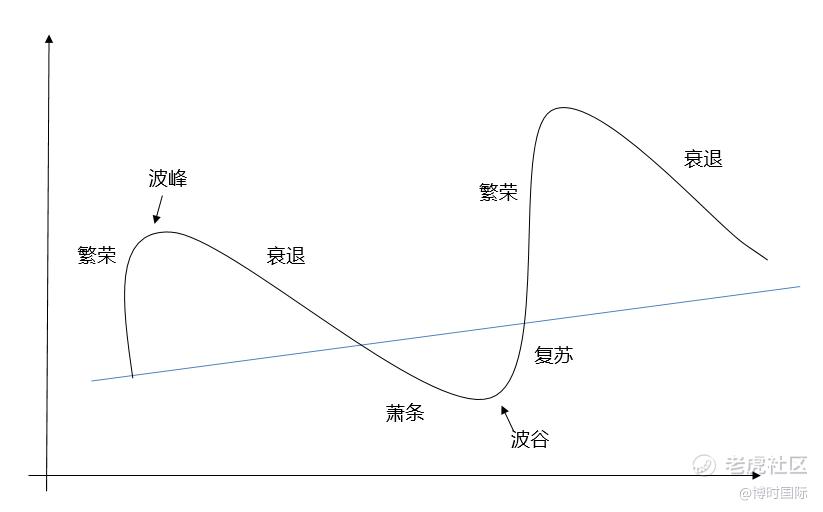

经济周期(Economic Cycle)又称商业周期、景气循环。经济周期理论是对经济运行过程中每隔一定时期反复出现的经济扩张与经济紧缩等周期性波动的解释。理想情况下一个国家的经济增长是基于自身的技术、资本和劳动力等要素影响,但由于外部因素和非理性行为,实际的经济增长最终呈现出来的则是“复苏-繁荣-衰退-萧条-再复苏”的循环推进过程。

图1:经济周期曲线

在经济周期的不同阶段,市场的核心“矛盾”并不相同,因此各类资产的表现也有起伏分化。“美林时钟”是2004年由美林证券(Merrill Lynch)在《The Investment Clock》中提出,基于对美国1973年到2004年30年历史数据的研究,将资产轮动及行业策略与经济周期联系起来。

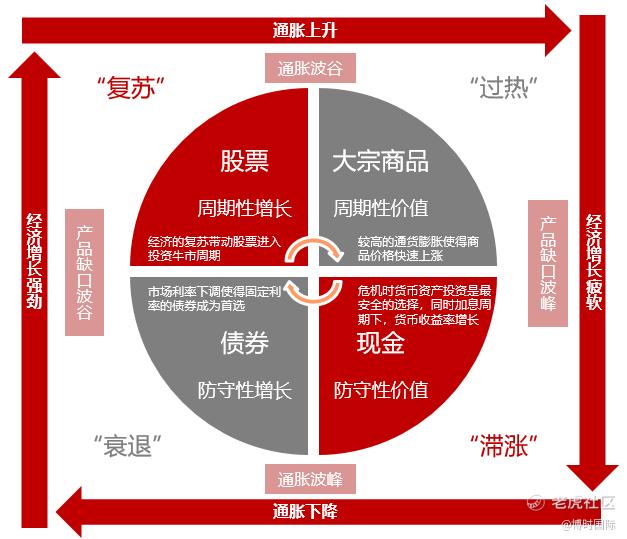

美林投资时钟模型将经济周期划分为衰退、复苏、过热和滞胀四个阶段,资产类别划分为债券、股票、大宗商品和现金四类资产,展示了在一轮完整的经济周期中,经济从衰退逐步向复苏、过热、滞涨方向循环时,债市、股市、大宗商品、现金的收益依次领跑大类资产。

图2:美林投资时钟

美林时钟底层宏观逻辑

美林时钟根据美国30年月度数据,采用“经济增长GDP(国内生产总值)”和“通货膨胀CPI(居民消费价格指数)”的变动作为衡量经济周期的两个指标,计算出衰退、复苏、过热和滞胀每个阶段中各类资产的平均资产回报率和行业资产回报率,由此在对应的阶段推荐债券,股票,大宗商品和现金。

结论见下:

- 衰退(低GDP + 低CPI):债券是最佳选择。

在经济衰退阶段,经济发展缺乏动力,此时,因为产能过剩导致商品价格的下降,通胀下降。为了促进经济的增长,央行开始实行宽松的货币政策,利率降低。这个时期债券的表现最为突出,而大宗商品表现最差。

- 复苏(高GDP + 低CPI):股票是最佳选择。

经济复苏阶段,宽松的货币政策开始逐步发挥作用,经济呈现上行趋势,而由于衰退阶段产生的剩余产能还未消化完,因此通胀还将继续下行。此时,周期性生产增长呈现乐观态势,企业盈利大幅提升,此阶段股票是最优的资产选择。

- 过热(高GDP + 高CPI):大宗商品是最佳选择。

当经济进入过热阶段,生产增长速度放缓,产能到达顶峰,通胀上升。此时,央行实行紧缩的货币政策,通过加息以使经济发展降到可持续的状况。但是央行加息降低了债券的吸引力。股票配置价值相对较强。大宗商品价格上涨,明显走牛。

- 滞胀(低GDP + 高CPI):现金是最佳选择。

当经济进入滞胀阶段,市场的生产增长开始停滞,企业为了保持利润水平而开始提高产品的价格,但此时失业率还保持在一个较高的水平。经济的下行和通胀的上行导致股债以及商品市场都进入低迷状态。虽然大宗商品的年均收益率达28.6%,但是这主要受20世纪70年代石油危机冲击的影响,剔除石油后的大宗商品价格是呈下跌趋势。因此,在此阶段最优的资产配置是高安全性的现金类资产。

可以看到,经济增长和通胀的不同方向组合,驱动居民消费行为、企业盈利能力、企业资本支出、货币政策和市场情绪的变化,最终使得各类资产的收益率在不同时期表现不同,驱动投资时钟轮转。

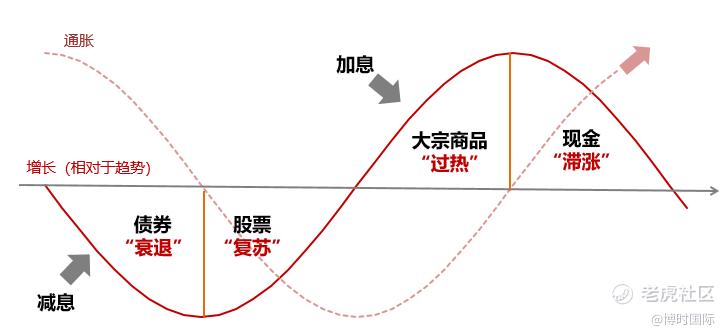

图3:理论经济周期

美林电风扇又是什么?

近几年,对美林时钟的质疑增加。2008年金融危机之后,美国大类资产走势逐渐背离了美林时钟揭示的资产轮动模式,人们开始怀疑美林时钟框架是否过时。也有人认为美林时钟投资框架不适合中国投资环境。

首先,美林投资时钟理论是建立在经济主导金融、短期经济围绕长期经济趋势波动、政府逆周期宏观调控熨平短期经济波动等假设前提之上。然而市场中各种突发事件、政策的逆周期调节、不同国家货币财政政策的有效性,甚至数据的滞后性都会引起经济周期加速轮动甚至跳跃。

另外,美林时钟在中国出现效果偏差主要有两个原因:(1)中美货币政策制定框架存在差异,美联储货币政策框架主要基于产出缺口和通胀变化,而中国的货币政策兼顾多重目标,包括经济增长、充分就业、物价稳定、内外平衡、防范金融风险等。(2)我国大类资产表现不局限于经济增长和通胀,还受政策改革力度和金融监管等的影响。

因此,对于美林时钟,可以借鉴,但不要盲从。世界万事万物都是有规律可循,找到规律是第一层思维。继续站在第一层思维的肩膀上拥有自己的第二层思维,如对风险的认识和逆向思考,并结合自身的风险承受能力合理调整资产配置结构,则更有机会在经济周期的不断变化中获得超额收益。

当前,伴随着新冠疫情的持续性影响,以及俄乌冲突、发达国家政策进一步收紧等因素影响,市场“滞”、“涨”趋势加深,并且“寒气”十足。但经济不好,投资市场就没机会了吗?答案是否定的。可以看到在不同的经济周期阶段内,都有表现突出的大类资产。同时,市场下行时,反而出现了捕捉高性价比标的机会。识别经济周期波动中的重要拐点,并结合当前的周期性调控政策,就有更大机率在周期变化中把握趋势获利。

【风险提示】

投资涉及风险。过往业绩不代表将来表现。投资产品价格及其收益可升可跌,并不能保证未来业绩及资本值。投资者不应仅依赖本资料作出投资决定。投资价值亦可能受到汇率影响。投资者应咨询专业意见。

本资料仅供参考用途,并不构成买卖任何投资产品的招揽或承诺。博时基金(国际)有限公司(「博时国际」)在制作本资料时,相信获得数据源是准确、完整及合适。但博时国际并不为本资料所载信息的准确性或完整性作出保证。博时国际并不负上任何使用本资料时所引致的法律负任。本资料可能含有「前瞻性」信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本资料并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映博时国际于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。

本资料并未经香港证监会审阅。发布人:博时国际。未经博时国际同意,不得复印、分发或复制本文内之任何资料或任何部份。

精彩评论