作者:李不知

原创:深眸财经(chutou0325)

“在小红书做推广,最难的不是要报备,而是走平台报备合作的笔记还被限流。”

已经在小红书运营了半年的未芽WEIYA品牌负责人干干,向深眸财经解释了小红书令人“迷惑”的操作:一边判定品牌产品推广内容违规、没有资历,一边联系品牌方求合作代运营,希望品牌付费让小红书官方帮忙品牌推广。

这类矛盾情况并不少见,陷入商业化迷局的小红书,试图从商家、博主两端吸取变现。

近期,清冷气质的董洁在小红书直播带货大火,娓娓道来的直播风格,略有下一个“东方甄选”董宇辉的迹象。

小红书更是加大宣传包装力度,势必打造一个直播爆款IP,目前官方数据口径是单场直播GMV突破3000万。

可见,已经满10岁的小红书,在面对资本赌局时,急需讲出可以“赚钱”的新故事。

从小红书目前的整体社区生态和现有商业变现成绩而言,是否足以匹配200亿美元的估值?下一个10年,小红书的商业出口又该在哪?又能否成功上市呢?

1.博主难“恰饭”,商家难“推广”

从成立起,小红书就带着“攻略”基因,很多博主分享“保姆级”教程,帮助有具体需求的人。比如教你发表期刊论文,从发刊需求到知网收录平台、如何投稿等等,每一个步骤流程都会有标注、解读,评论区还能讨论、补充信息。

社区氛围友好,大家互帮互助,一片祥和,积累了大量高价值用户和高质量创作博主。

这两年,因为软广、打卡滤镜、炫富、“佛媛”人设等问题,小红书好几次被骂街,很多用户也反映,现在社区软广太多,真心分享的笔记少,很难辨别。

这一现象背后,反映的正是小红书目前的困境,博主难“恰饭”,商家难“推广”。

一方面,种草社区起家沉淀的用户,天然对广告就会排斥,并且期待真实笔记内容。而这些干货笔记是需要大量创作者生产的,喜欢分享的博主“为爱发电”,但是也有博主想要通过平台变现个人商业价值。

有很多探店、美妆博主,都期望能够在小红书上“恰饭”,但是他们向深眸财经表示,小红书涨粉困难,并且商家合作报价不高,大多是资源置换。更多合作都集中在头部主播手里,并且随着入驻的明星越来越多,中尾部博主生存变现空间越来越小。

虽然现在很多用户并不排斥博主正经“恰饭”,但是本质上“恰饭”博主和普通用户需求本质上相矛盾。

另一方面,商家端,博主层面的马太效应,开始影响众多中小商家的推广。

被小红书流量和用户价值吸引的中小商家,都将小红书运营视为标配渠道,结果真正开始入驻之后才发现,和想象中不一样。数据好、粉丝多的博主投不起,小博主数据又不够看,并且数据注水成分很大。

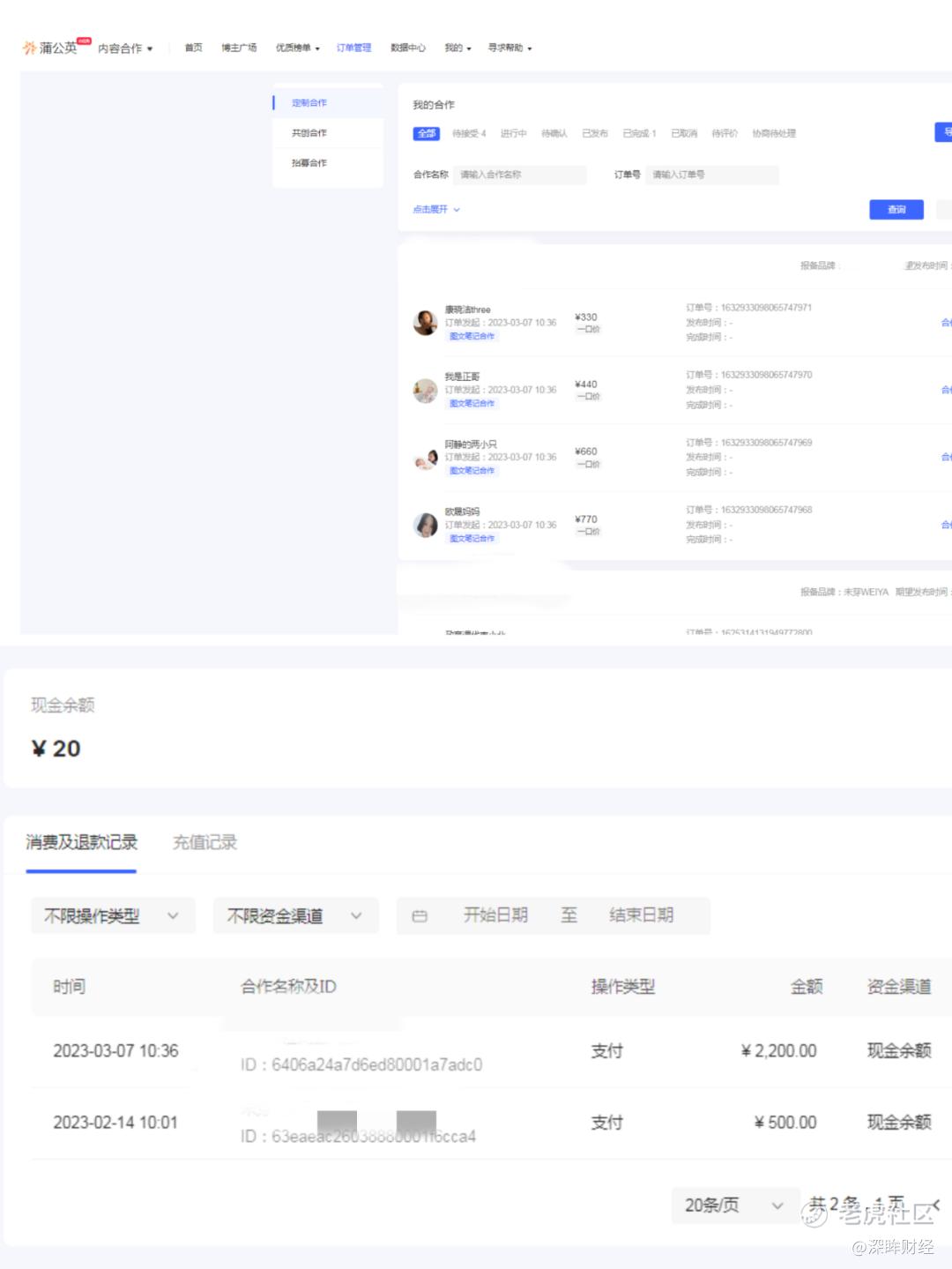

深眸财经联系到未芽WEIYA品牌负责人干干,她认为,小红书社区规则极为不合理,经过平台认证,交了600元认证费的商家,发布带有产品推广内容的干货笔记,会被平台判定违规。即便是和博主走小红书合作平台“蒲公英”报备,发布的笔记还是会被平台限流。

其对此表示不理解,既然小红书向博主、商家双方都抽取了10%的佣金,为什么还要对笔记限流,是必须购买平台流量券才给推流吗,这岂不是和小红书强调的“优质内容”相矛盾?

除此之外,品牌商家想要在小红书上开店也较为麻烦。

为了避免流量跑到站外,小红书关闭了平台外链出口,推出“号店一体”功能。品牌商家可以直接在小红书上开店,但是小红书的“号店一体”服务执行确并不顺畅。

笔者朋友amber运营的公司品牌官方号想要在小红书开店,因为账号使用的头像和名字在微信视频号有同名,所以需要改商标信息,或者改品牌名字,交2万押金(可退)。最后开店这事拖了半个月,目前还没有开成功,小红书用户还是只能在微信小程序下单购买产品。

“最不能理解的是,简介还不能有表情符号,否则违规”。

在小红书上逛一圈会发现,目前有很多品牌官方号并未开通店铺,比如张小泉、品胜君等这类不符合小红书主流美妆、服饰、母婴这些热门领域的品牌方。

种种现象,让小红书的商业化给外界留下了“拧巴”的印象。

2.广告脆弱,电商缺根

小红书虽然是一个种草内容社区,但是平台运营需要成本,并且用户量越大、内容池越宽,所需成本越高,本质上还是一个商业主体,商业是需要盈利赚钱的。

从成立起,小红书不断融资,最新一轮融资5亿美元,投后估值200亿美元。 资本是希望有回报的,并且是实质性的财务回报,所以小红书就必须变现。

现有商业化途径,主要包括两大板块,第一是广告,第二是电商。

首先,广告业务,是小红书80%左右的收入来源。

实现路径有四。

第一,通过售卖广告资源,帮助广告主的营销内容高效触达用户,比如说开屏广告、信息流广告、搜索广告这些比较传统的手段;

第二,通过撮合品牌与博主合作,小红书从中抽取佣金,“蒲公英”平台目前是博主、商家双边分别抽佣10%,但其实很多博主和商家都不愿意走官方报备合作,多出这20%的佣金,为此小红书也针对性制定了很多流量、数据规则;

第三,通过售卖薯条帮助博主进行作品推广,比如说流量券这类,类似于抖音的“抖+”,利用的就是博主为了对品牌数据负责而向平台买单;

第四,帮助商家进行内容策划小红书代运营。

关于第四点,深眸财经了解到,在小红书申请开店铺的品牌商家,会接到小红书运营的电话,向品牌商家推广代运营业务。

为了促成成交,小红书运营会整理过往代运营品牌案例,包括Wonderlab、肌活、超级补丁等等。表示只要预充值5-10万,就可以开始展开服务,包括内容策划、博主合作等等。

目前,小红书品牌代运营业务,针对的都是大品牌商家提出,从推广策略上看,还包括了明星代言。显然这并不符合大多数中小品牌的需求。

那么小红书广告业务收入到底有多少?

能够查到的最新数据是,2020年小红书广告业务收入为6-8亿美元,约占总营收 80%。

其次,是电商业务。

小红书最开始,不做营销领域的商业化,而是做交易业务,走内容+电商这条路径。

从跨境自营电商开始,到第三方电商平台,小红书都做过探索,但最终都是为他人做嫁衣。比如电商业务方面,消费闭环路径始终不清晰——品牌在小红书投放,博主在小红书推广,用户被内容种草,但到了交易环节,却是在第三方平台。

本质上,小红书缺乏做电商的根基。

比如小红书店铺里的商品,在价格上没有优势。深眸财经采访到的用户表示,在小红书被种草产品后,到第三方平台搜索,发现同一款产品售价更便宜,就不会在小红书下单。

这暴露出小红书做电商在供应链管理和品类管控上的短板,而且小红书的电商服务也是备受诟病。比如在小红书下单后收到的是拼多多的物流信息;还有用户吐槽,在小红书上抢到了优惠券后购买商品,有的是物流无法运输,有的则以订单异常被取消订单。

那么小红书的电商收入到底有多少?

据36氪报道,小红书2022年广告营收目标240亿元,是2021年的两倍,另有行业人士分析,估计2022年小红书的营收在300亿左右,电商收入多少不言而喻。

综合两大业务表现,可以看出,小红书目前商业化情况不容乐观。

而小红书下一个10年,面临的焦虑,不仅仅是商业化。

3.如何撑起估值?

前文提到,在2021年最后一轮融资时,小红书达到了200亿美元估值。

业内有人换算,200亿美元,相当于微博市值的4倍,知乎市值的20倍,B站的2.5倍。

凭借这个估值,小红书单个用户价值高达100美金。与之对比,B站约为35美元上下,知乎约为10美元左右,微博约为8.6美元。

小红书凭什么?

或许是凭借其天然的“带火”能力。

比如说去年,带火了飞盘、露营一系列活动,推动很多小众运动品牌发展,让资本见证了小红书这款“种草神器”的市场力量。

在最近的小红书WILL商业大会上,小红书透露,平台月活已经达到2.6亿,月活创作者2000万+,日均发布笔记量300万+,日均搜索查询量近3亿次。

从数据上来看,小红书确实已经成了2.6亿用户“搜索引擎”,这也是小红书有意向市场传达的方向。

从日常生活中来看,遇到捉摸不定的事情,上“小红书”搜搜,也总能找到答案。

资本看重的也正是小红书平台的用户价值。

但是,聚集的目标消费人群多,不代表能实现“种草”到“拨草”的闭环。

现在,小红书还面临来自四面八方的竞争,大家都想着抄小红书的作业。

前不久,微信公众号引入了酷似小红书的新形式“图文消息”,丰富短内容生态;今日头条在“发现”频道测试了形态与小红书类似的双列图文。包括抖音的可颂、拼多多的拼小圈、腾讯小鹅拼拼和企鹅惠买、京东的种草官项目等,让“种草”不再专属小红书。

在海外市场,小红书的竞争力甚至比不过字节跳动的Lemon8。

有资料显示,迄今为止,Lemon8已在日本、印度尼西亚、马来西亚、新加坡、泰国、越南获得市场,并位列东南亚五国生活方式类应用榜单前五名。

至于小红书的海外之旅,走得并不如国内顺畅。

2021年2月,小红书在日本上线Uniik;2022年4月,小红书在新加坡推出Spark;2022年11月,小红书上线第三款海外应用Catalog。目前Uniik最后更新时间是2022年10月17日,而Spark无法搜索出来。

在这样一个竞争态势下,未来10年,某个大厂迟早能抄对作业,也未可知。

现在,为了维护社区氛围、用户体验,小红书的商业化做得很克制。天风证券有数据显示,小红书目前广告加载率在10%左右,在国内内容平台中不算高。

从理想化的角度来说,小红书对社区氛围、纯度的执着,值得尊敬,也是内容平台对用户负责。

但是鱼和熊掌不可兼得,在资本商业角度,小红书也需要对投资人负责。

这就是理想与现实的矛盾。

我们期待,在未来某一天,用户认知提升之后,小红书能够找到两全的办法。

精彩评论