近年来,随着经济全球化出现逆流,外部环境日益复杂多变,越来越多的企业开始主张“修炼内功”,强调“长期主义”。在一个可以期待的未来里,投资者也在寻找那些长期发展稳健且仍在不断寻求向上突破的企业,特别是在面对极端因素和经济波动周期中,展现的稳定与韧性,更值得长期的信任。因此,拥有大格局的长期主义者们,在对抗不确定市场环境中优势开始凸显,渐渐浮出水面。

在投资实践中,不同时间维度思考问题的结论常常是不同向的,是错配的,快狗打车就是这样一家公司。对于一个长期主义的投资者,这样的错配如果是长期正向、短期负向的,那么就可能是重大的投资机遇。

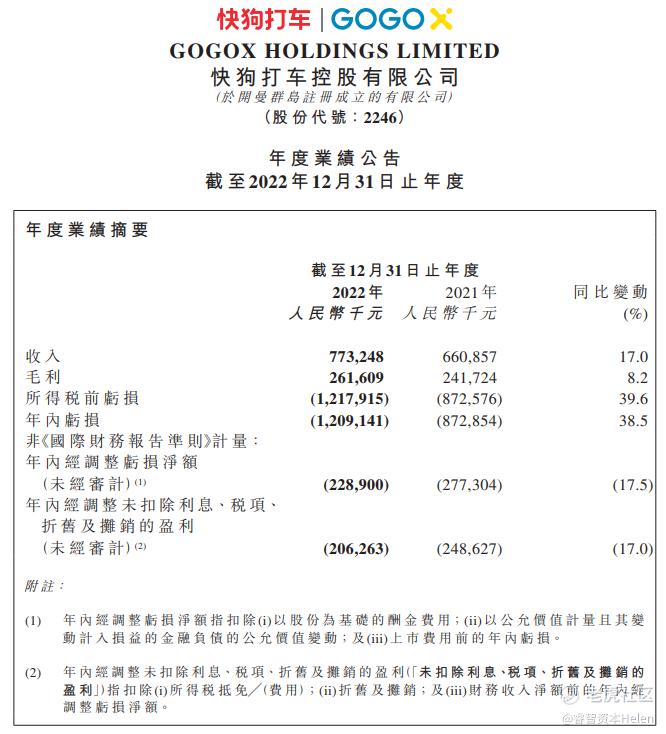

快狗打车今天发布了年度业绩公告,2022年公司营业收入约为7.73亿元,同比增长17%,毛利约为人民币2.62亿元,同比增长8.2%。从去年处于极端不确定性的经济环境大背景下看,笔者认为快狗打车财报里其实写满了“增长韧性”和“经营质量”。在韧性与质量的背后,是一个长期主义者的战略定力。

营收年复合增长率近10%:在快速扩张的赛道上筑牢护城河

巴菲特说:“股市短期内是投票器,长期则是称重机。”站在更长期的视角来看,成长股依然是未来几年乃至十几年的首选。一个公司的长期价值依然是决定这个公司长期股价最核心的因素。

1)长期主义积蓄增长动能,高成长性始终是其发展主旋律

快狗打车践行长期主义的效果在财务基本面中已然可见。从快狗打车的过往业绩表现来看,高成长性始终是其主旋律。

据招股书披露的数据显示,2018-2021年快狗打车总营收由4.53亿元增长至6.61亿元,年复合增长率约为9.91%。2018-2021年,快狗打车的注册司机数量由130万人增长至520万人,同比增速虽有所放缓,但仍保持在20%以上。2018-2021年,快狗打车的注册托运人以平均24.25%的增速逐年增长。2021年共有2760万个企业及个人用户注册账号,同比增长15%。

2022年受疫情影响,在行业寒冬的环境下,公司2022总营收同比增长仍超过了17%,注册司机数量和注册托运人分别约6.1百万和30.7百万人,产生 的合计交易总额为人民币25.41亿元。

2018-2021年快狗打车毛利率分别录得23.0%、31.6%、34.6%及36.6%。若只从毛利率来看可能不够直观,但是结合收入增速的维度看,快狗打车的长期主义早有成效,带动公司的业绩以远超行业水平的速度飞速增长。

2)加速布局万亿市场

笔者认为,赛道前景很大程度上决定了公司的天花板。快狗打车的持续成长,很大程度在于其深耕在同城货运这样一个快速扩张的市场上。从行业上看,同城货运作为一个万亿赛道,目前仍处于用户规模和商业化的初始阶段。

根据弗若斯特沙利文的资料,亚洲同城物流按交易总额计,市场规模从2017年的3,095亿美元增至2021年的4,229亿美元,并预计于2026年将进一步增至6,580亿美元。亚洲的在线物流平台渗透率(按交易总额计,由在线同城物流市场规模除以同城物流市场总规模计算得出)由2017年的0.4%增至2021年的3.1%,并预计将继续增至2026年的15.9%。

同时,根据弗若斯特沙利文的资料,按交易总额计,中国内地同城物流市场规模从2017年的人民币8,931亿元增至2021年的人民币13,199亿元,且预计将继续增至2026年的人民币23,008亿元。在线同城物流的渗透率从2017年的0.6%增至2021年的4.5%,预计于2026年将进一步增至19.8%。

值得一提的是,根据快狗打车招股书披露,到2025年,公司计划在中国内地另外90多个低线城市提供服务,并扩展到亚太地区新的海外市场。

3)同城货运即将迎来新一轮增长爆发期

2023年是数字经济元年。

国务院发布的《“十四五”数字经济发展规划》,指明了2025年数字经济核心资产增加值占GDP比重将达到10%。数字经济与实体经济结合,对传统产业进行转型升级可以催生更多新业态。

对同城货运赛道而言,其增长逻辑比较清晰,即城市化率的提高、交通基础设施的改善和电子商务的发展、城市地区人口密度的高,导致了同城物流需求的增加。

特别是中国内地推出的《关于加快建设全国统一大市场的意见》明确提出对第三方数字化物流企业发展的支持,加之2022年4月底接连对于促进平台经济及数字经济健康发展的积极定调,这一系列政策出台,对于快狗打车这类全国型经营的数字化平台长期发展无疑也是明确利好。

作为同城货运市场头部玩家,快狗打车的成长空间广阔。根据弗若斯特沙利文的资料,按2021年交易总额计,快狗打车是中国内地第三大在线同城物流平台,市场份额为3.2%(排名于市场份额为52.8%及5.5%的参与者之后),同时也是香港市场领导者,市场份额为50.9%。根据同一资料来源,按 2021年交易总额计,中国内地和香港地区合计约占亚洲在线同城物流市场的71%。

长期主义者的战略定力

高瓴资本创始人张磊在他的新书《价值》中是这样定义长期主义的,“把时间和信念投入能够长期产生价值的事情中,尽力学习最有效率的思维方式和行为标准,遵循第一性原理,永远探求真理。”

其实,一家企业的长期价值创造不止体现在产品打磨、商业模式变化等术的层面,也可以从发展理念等层面加以判断。除了在业绩方面表现出了稳健成长外,快狗打车在非财务方面的信息披露,也让人看到其对于长期价值创造的充分思考。这些都可以看出快狗打车并不是低头走路,而是从长期主义的视角寻求发展着力点。

2022年以来,随着互联网企业反垄断和市场监管力度将促使互联网公司回归服务本质,过去烧钱式、补贴式等各类无序扩张的势头将被遏制,基于资金规模进行低价恶性增长的优势将不复存在。在这一大背景下,考验的将是企业更为本质的服务能力,比拼的是更为合理的、可靠的、坚实的业务底层逻辑,以及能否为用户提供更好的服务体验。

正如快狗打车在2022年业绩公告所表述,公司致力于为社会公益和可持续发展提供以技术为动力,以用户为中心的物流解决方案,这句话高度浓缩了该公司不变的初心。从长期主义的视角来看,不仅仅是公司提供平台服务的各方能够从中受益,从而达到可持续发展的状态,往大的方面来看,更重要的是公司能够为社会发展和经济转型带来什么?

以可持续理念为支点,为生态圈创造共享价值

在“双碳”目标、共同富裕等一系列国家战略、政策出台的背景下,积极践行可持续发展理念的公司受到了更多关注。延伸到资本市场上,与ESG相关的投资规模越来越大,并逐渐成为主流资金的偏好。

目前,实现推动“碳达峰”与“碳中和”目标及政策已经成为我国的国家战略。在中国内地,快狗打车率先在物流服务中推广新能源汽车的使用。2022年,在中国内地,快狗打车平台上超过一半的订单由新能源汽车完成。

同时,快狗打车深刻领会同城货运平台生态系统的可持续发展,即是快狗打车照顾好司机,司机才能照顾好客户,坚持长期原则,重视司机的劳动者权益保护,这也是快狗打车平台产生“飞轮效应”的起点。所以快狗打车持续改善司机的福利及工作环境。在中国内地,截至2022年12月31日在逾30个城市建立司机之家。除2021年9月在天津建立的快狗打车货运工会外,公司于2022年9月发起快狗打车郑州货运工会,向自愿参加的司机提供大量福利。

笔者认为,快狗打车的领先性和想象空间远不止于它所从事的同城货运赛道,若从长期主义去理解快狗打车所遵循的趋势和践行的价值观,这也代表着互联网企业的转型发展方向。

如何看待快狗打车的价值重估

回到大家最关心的问题:快狗打车当前估值和后续行情会怎么发展呢?

按照互联网的商业逻辑,培育具备潜力的业务往往要经历一段较为漫长的投入期,待到商业模式逐渐成熟才会转化为真实利润。而互联网物流平台模式一旦实现赢利,则有可能向滚雪球一样持续向前。

譬如美股的罗宾逊全球物流(CHRW.O),是全美最大的第三方物流平台,快狗打车、满帮、货拉拉等均借鉴了其“无车承运人”的轻资产运营模式,目前罗宾逊全球物流(CHRW.O)已经实现稳定盈利,成长为业界仰望的巨擎。

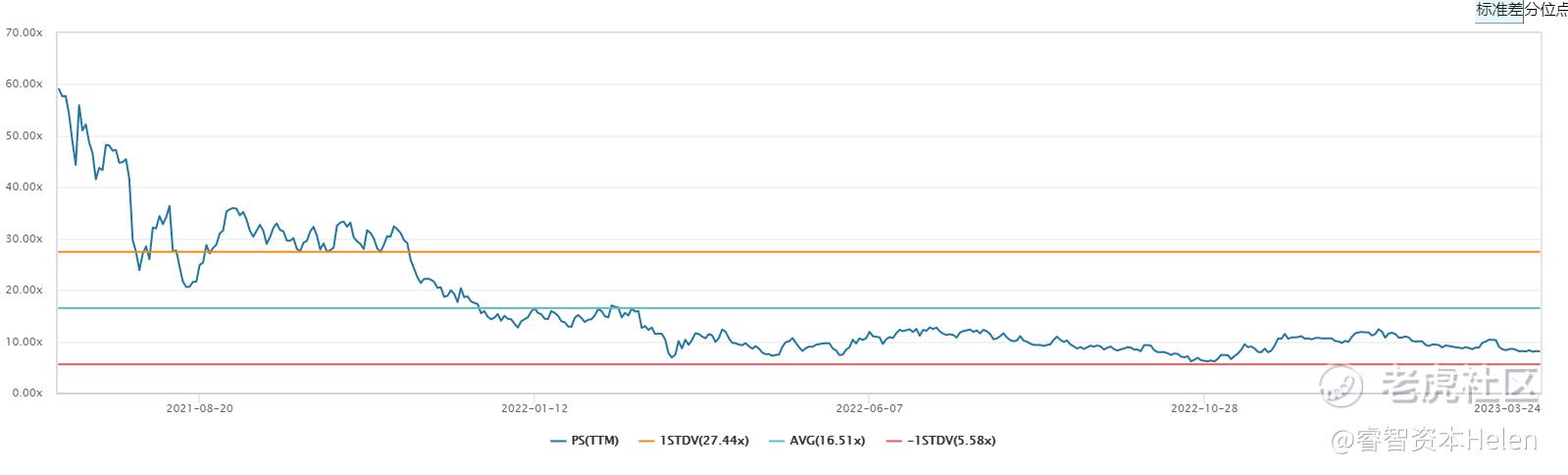

目前,快狗打车仍处于业务投入和拓展前期、产能利用率攀升的阶段,净利润为负,PE估值不能充分体现公司资产的价值。快狗打车公司的营收增速相对较快,毛利率相对较高,建议采用PS估值。

数据来源:满帮上市至今估值PS(TTM)走势,WIND,2023/03/27

从港美股可比公司来看,我们选取满帮为可比公司,可以发现,自2021年6月上市以来,该公司上市以来平均市销率16.51x。

参考过往经验来看,市场一般会给予科技企业的估值通常在2-10倍PS之间。考虑到快狗打车的高增速,以及港股市场的情绪折价,若给予公司2023年8.11x市销率(即满帮当前的市销率),对应的市值为71.56亿港币,目标价11.45港元。若以3月24日收盘价2.29港元计算,这意味着快狗打车当前市值还有约400%的成长空间,向上弹性十足。

基于以上,这也充分表明公司明显处于低估区域,而且从其战略布局赛道高增速以及展现出来的潜力,显示出穿越周期的竞争力,目前公司股价在底部区间徘徊,说明市场投机者已经较少,剩下的基本是看好长期持有价值,股价下行幅度有限,对于其后续表现值得多保留一份关注。 $快狗打车(02246)$

精彩评论