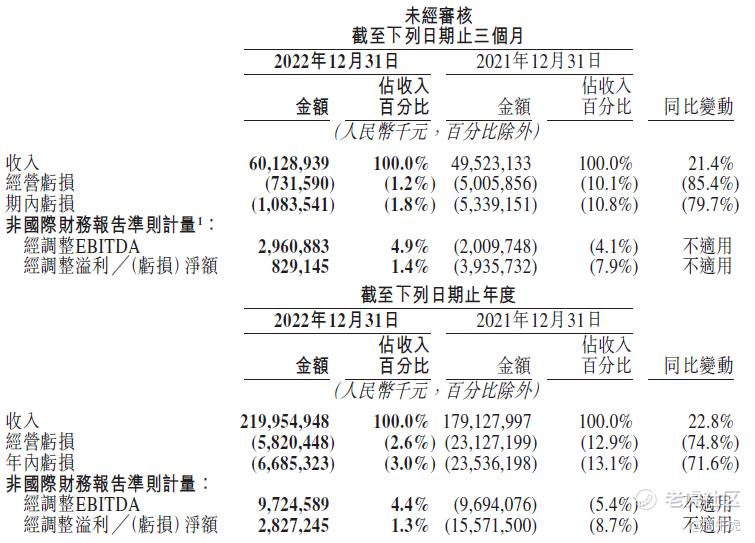

3月24日,美团发布财报,四季度营收601.29亿元人民币,同比增长21.4%。经调整EBITDA29.61亿元,经调整净利润8.29亿元,较去年同期扭亏为盈,2022年实现调整净利润为正,28.27亿元人民币,同比扭亏为盈。2018年上市的美团打造了一个成熟的互联网行业巨头样本,如今它经营的怎样?又面临着怎样的外部环境?

业绩稳健,用户见顶

2022年,美团对业务分部进行重新划分,其中,核心本地商业包括餐饮外卖、到店酒旅分部和美团闪购、民宿及交通票务;新业务包括美团优选、美团买菜、餐饮供应链、网约车、共享单车、共享电单车、充电宝、餐厅管理系统和其他新业务。

以此分类来梳理美团的收入。核心业务板块本地商业2022年收入1607.59亿元,同比上年增加17.6%。其中,配送服务收入增长最好,同比增长22.7%,佣金服务收入同比增长14.9%,在线营销服务收入同比增长5.9%。新业务板块2022年全年收入591.96亿元,同比增长39.3%。

收入全面增长的同时,美团不再以巨大亏损换新业务扩张。2022年美团新业务经营亏损额从2021年的359亿元收窄至284亿元,核心本地商业的经营溢利同比增长56.8%至295亿元。

从运营数据来看,美团进入存量用户时代,同时壁垒稳固,总体表现积极。

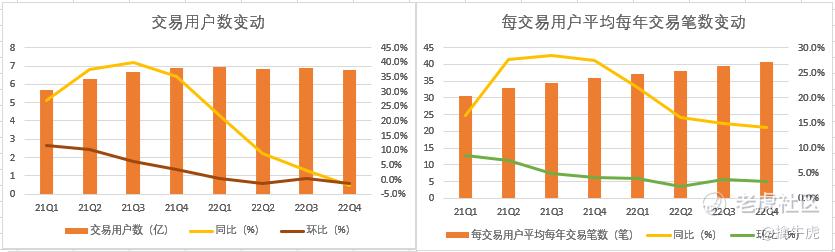

美团的交易用户数已经基本见顶。2022年四季度,美团交易用户数达到6.78亿,同比减少1.9%,环比减少1.3%,交易用户数量在2022年第一季度达到6.93亿的峰值后便缓慢下行,2022年一到四季度环比分别为0.4%、-1.2%、-0.4%、-1.3%。一方面是由于成本控制,营销投放减少,另一方面美团用户积累、渗透率已经基本达到天花板,是时候寻求新市场的增量。

交易用户见顶的同时,单用户年均交易笔数持续上升,近两年季度环比增速稳定在5%上下,第四季度达到40.8笔,主要是围绕世界杯的场景营销活动也提升了用户粘性。即使用户池已见顶,但美团存量用户挖掘成效显著。

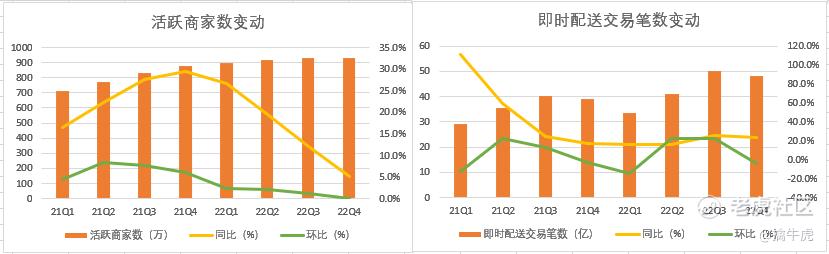

商家端,2022年活跃商家数量保持稳健增长,美团推出联合营销计划和流量扶植,通过线上运营补充线下经营在疫情期间受到的制约,重点运营“老字号”商户,帮助商家度过疫情难关。下一步美团将进一步提升低线城市渗透率,提升服务覆盖度。

此外,美团对于出海业务仍然很谨慎。业绩会上,美团CEO表示香港是海外市场第一步,但没有其他市场拓展计划;对出海的态度是谨慎的,策略核心在于本土运营能力。

总之,2022年,美团自身降本增效,舍弃了烧钱模式,换来了2022年第二季度以来的盈利,也导致新用户停止增长,转向存量用户深耕,目前来看成效积极,但能否抵挡四周的强敌环绕,应对国内市场越来越难的拉新,也许要再掂量一二。

本地服务:从打江山到守江山

今年抖音、顺丰高调入局外卖业务备受市场关注,似乎外卖市场一下子热闹了起来。

就外卖市场来看,美团的配送网络是世界上最大的即时配送网络,目前具备明显的规模优势,能够实现可靠、高效派单,可以说现阶段毫无疑问能够立于不败之地。而抖音则需要很长时间完成规模化和提升销量,来实现降成本的过程。

2022年全年,美团配送成本为801.9亿元,占总的销售和经营成本的61%,配送成本同比增加11.3%;2022年美团即时配送交易笔数共计173.19亿单,年度的配送成本801.9亿元,每单成本4.63元。抖音外卖3月1日在全国铺开,目前上线18城,使用顺丰同城等第三方配送,据浙商证券测算配送成本约10元,相比美团还有很大的提升空间。总之,抖音外卖业务的进展比较慢,成本也仍是居高不下,目前难以对标美团外卖用户“刚需高频次”的壁垒。

总之,外卖领域,美团暂时压力不大,但本地生活与外卖却有所不同。虽然美团深耕本地生活多年,但本地服务市场整体的渗透率还很低,尤其是在低线城市,市场空间仍然是巨大的。

本地生活领域,美团设置有买菜、买药、商超等类别覆盖各种本地消费场景,实现平台与本地消费的联通,但本质是以搜索为导向的。对用户而言的使用流程是出现需求→选择搜索入口→打开美团进行搜索→寻找匹配商店。搜索环节是用户去留的关键,更多的铺设要提前一步,尽可能覆盖更多商家、更全的场景,提前为一切刚需做准备,才能满足用户的需求;而与此同时,缺点就十分明显,美团更多是面向刚需用户,粘性不大。

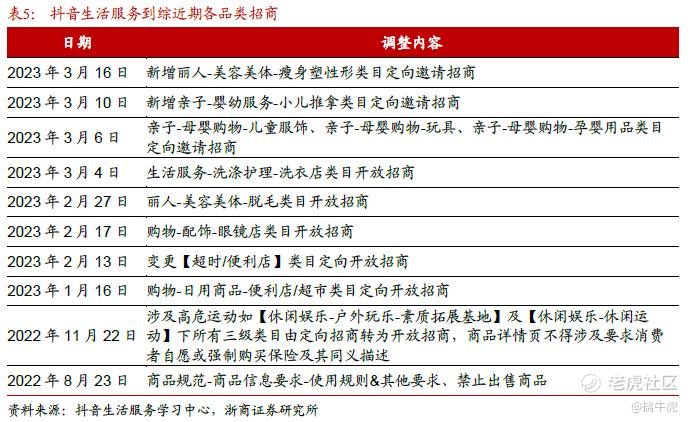

而抖音是在先拿到用户的情况下入局的,抖音用户量已有8亿,也能够相对容易拿捏到美团较难渗透的低线城市用户。用户更多是浏览视频时根据推荐激情下单,而并非针对特定的需求,尤其当匹配到旅游相关的打卡、周边及票务、丽人、亲子等场景时,下单概率相比美团很有优势。目前抖音迅速开放了众多细分品类的到店招商,对商家而言,入驻抖音的同时兼具营销作用,投流也更方便。

总结一下,抖音剑指外卖,其意在本地服务市场。美团用多年积累打攻坚战,拿到线下商户并打造了一个生活刚需搜索入口,完成了漫长的用户教育期,建立了刚需用户的坚实壁垒;而抖音是先拥有用户后弯道超车,优势也非常明显。两者的策略差异巨大,同时市场渗透率也低,可以说二者形不成竞争,也无需防守。也许今年和未来两三年间,本地生活市场将来到聚光灯下、面临更快速的互联网渗透,至于美团能否守住市场地位还要继续观赛。

展望:受益消费、旅游业复苏

结合今年1-2月消费显著增长态势,美团到店、酒旅业务预计在2023年受益消费复苏,录得不错的同比增长。

首先是旅游相关的酒店业务。从去年12月解除管控后,旅游需求及酒店订单量迅速回升,今年旅游业即将强劲复苏,境内游、出境游需求在4-5月将出现高峰。美团财报表示对境内旅游行业未来增长充满信心,同时,平台也在为5月假期旅游需求做运营预热。在美团酒店页面,美团也推出了泰国和亚洲热门出境游地区的专题页面,主打酒店预订、旅游攻略,还在3月推出免单抽奖活动、限时折扣来拉新,并提供辅助出境的官方信息助手,尽可能全面地提供一站式服务。

其次是外卖和到店业务协同修复。业绩会上美团表示,随着线下活动的恢复,消费者对于本地服务项目的搜索也迅速增加;随着到店业务销售额在2月份的同比增速回到了30%以上的水平,预计3月份的增速还会进一步提高。公司也表示有信心到2023年外卖业务增长将恢复到正常水平。预计外卖和到店业务协同修复,在2023年能修复至较高的增长水平。

此外,小众消费类别也值得关注,比如尾波冲浪、提灯夜游、雪橇冰车,以及其他中国传统活动,新兴体验的市场空间或许要靠平台运营活动的方式来延申。这块业务收益消费复苏的增长空间广阔。

结语

2022年是各行业企业纷纷降本增效的一年,摒弃“烧钱模式”,扩张速度压低,舍增长换利润,尽早扭亏。美团给了我们一互联网行业巨头发展的范本,深耕市场,稳坐龙头,正式进入成熟期。乐观地看,顺应消费复苏,美团的持续增长具有几乎百分百的确定性,而成熟的美团面对半路杀出的对手、逐渐见顶的用户量该如何抉择,就是接下来的看点。$美团-W(03690)$ 对美团-W(03690)表态

精彩评论