今年以来,A股主要是宽幅震荡,没有明显的趋势性行情。不过,市场的热点还是非常多的,比如说AI、半导体、计算机,以及中特股等中字头个股。

实际上,被市场忽视的工业母机,其实表现也很不错,板块内很多个股的股价都创了历史新高,比如华中数控今年以来的涨幅超过74%,已经创出了历史新高;海天精工今年以来的涨幅也超过了23%,并创历史新高。

在此背景下,跟踪中证机床指数的华夏中证机床ETF联接(A:017573/C类:017574),在4月24日正式发行,为投资者提供一个相对趁手的投资工具,值得大家重点关注。

在此,先补充一些关于工业母机的基础知识。

其实,工业母机就是机床,是用于制造机器的机器,对金属或其他材料的坯料进行加工,然后制造成各行业所需要的机器,因此机床也被业内被称为“工业母机”。

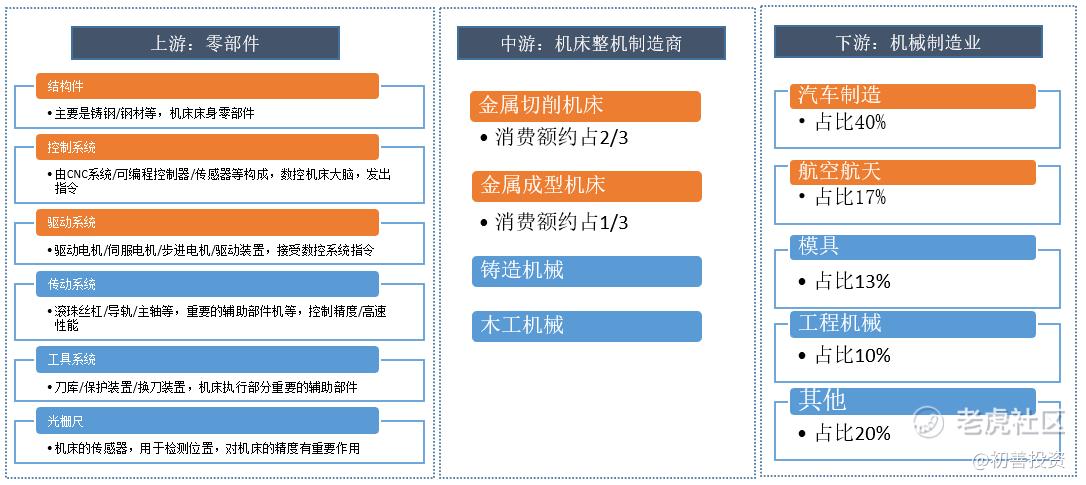

从产业链来看,机床行业覆盖的细分领域众多,是一个相对复杂的行业。

上游主要包括铸件、钣焊件、精密件、功能部件、数控系统、电气元件等;

中游是机床制造企业,生产的产品包括金属切削机床、金属成形机床及特种加工机床;

下游客户包括汽车行业、传统机械工业、模具行业、工程机械、电力设备、轨道交通、船舶制造、航空航天、石油化工、电子信息技术工业以及其他加工工业。

从下游的使用范围来看,机床涉及很多重要的关键领域,关乎国家工业、产业以及国防的安全,可以说是国家基础制造能力的综合体现,也代表了国家工业发达程度,质量与性能决定了一个国家的制造实力与发展水平。

多因素共振,工业母机正站在新一轮十年周期的起点

我们都知道,短期股价的上涨可能是资金拉抬造成的,但是持续性的上涨,往往代表了某种趋势性的转变,是对多种利好因素共振的反馈。实际上,工业母机从去年10月以来的这轮上涨,是政策、宏观、产业升级等多种利好因素,共振之后的结果。

更新周期已至,推动行业景气度回升

虽然机器不用像人一样,需要休息,但是随着使用年限的增加,设备会出现老化,故障频发,精度及稳定性均有下降,这会极大的降低生产效率。从过往的经验来看,数控机床的寿命一般约为10年,每7-10年需要做更新,这也可以看成一个商业周期。

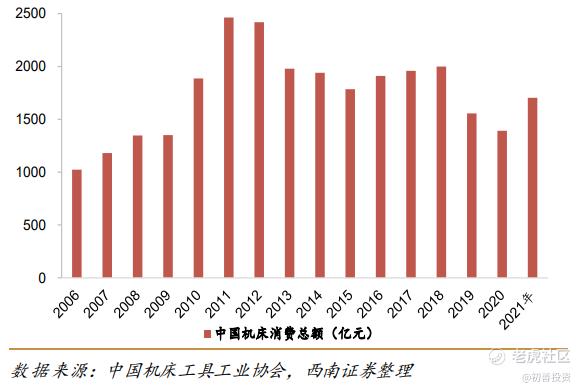

十年更新周期已开启,未来3-5 年机床的更新需求旺盛。根据中国机床工具工业协会数据,中国机床消费的上一轮高峰期为2010-2014年,此后产量出现下滑。如果以10 年为更新周期计算,中国机床更新替换周期已经正式开启。

2020年是机床行业10年周期的拐点,从2021年开始进入更新换代的起点。据统计,10年以上使用年限的机床约占存量机床的30%,未来几年每年更新需求有望达千亿元级别。随着经济逐步复苏,下游制造业投资信心恢复,预计未来3 年内,机床的更新换代需求仍较旺盛。

随着更新周期的到来,下游企业对机床的需求也会增加,这也将自然推升机床企业的业绩。根据分析师一致预期,截至4月19日,中证机床指数成分股在2023年和2024年的业绩,均将保持较高增长,营业收入预期增速均都超过了20%,回升趋势显著。

政策催化,进一步打开国产替代空间

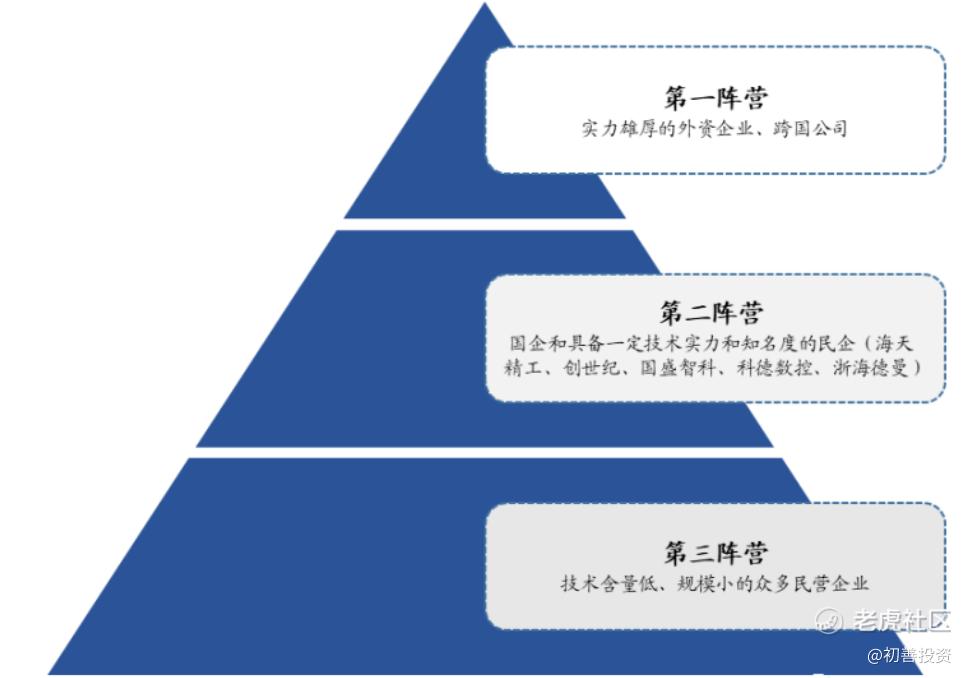

从发展历程来看,我国数控机床的研发起步并不晚,1958年就研发出国内第一台数控升降台铣床,比世界第一台数控机床也不过晚了6年。不过,我国数控机床技术进步十分缓慢,虽然消费量已经是全球第一了,但仍然存在较多的问题,在产品质量和精度上等方面,与海外品牌均存在差距,高端市场格局由外企主导,面临“大而不强”的尴尬处境。

可概括为:低端内战、中端争夺、高端失守。

资料来源:浙海德曼招股书,智研咨询,国海证券研究所

从价格来看,2019年我国金属加工机床进口均价为12.39万美元,数控机床进口均价为28.38万美元,而我国出口的金属加工机床均价则只有326.45美元,差距巨大,这便是“低端”与“高端”之间的差异了。

另外,像高端机床数控系统、传动部件等核心零部件,我国还是严重依赖进口,国产零部件自给率较低。也就是说,如果一旦进口受阻,将会陷入非常被动的局面。

为了提高制造业的能力,摆脱过去处于产业链低端的地位,同时也为了能保证产业链安全。因此,我国一直都在执行产业升级的战略,往科技含量更高的高端行业发展的线路,相关部门陆续颁布了大量的扶持政策,特别是针对数控机床等高精尖领域。

比如:

在2015年,我国提出了《中国制造2025》发展规划,确定重点发展新一代信息技术、高档数控机床、航空航天装备、新能源汽车、生物医药及高性能医疗器械等十大领域

2021年8月19日,国资委在会议上强调:要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等领域加强关键核心技术攻关。

在2023年2月发布会上,国新办强调,在“卡脖子”关键核心技术攻关上实现突破,包括对工业母机等领域科技投入。

可以预见的是,在各项有利政策的支持下,国内机床产业不断突破,从核心的数控系统、专业化的功能部件,到通用部件,国产数控机床零部件品质不断提升,性能与质量都将稳步上升,从而进一步打开中高端数控机床的国产替代空间。

也就是说,在安全自主可控背景下的国产替代周期,叠加设备更换周期以及升级周期的三期共振,必将会将带来机床设备持续的、高景气度的需求释放,这反映到股价上,机床板块个股的表现自然也不会差。

那么,现在还能上车吗?

虽然最近一段时间,机床板块个股的涨幅比较大,估值有了比较大的提升,但实际从纵向来看,目前估值并不是很贵,依然还是有着比较高的性价比,还是可以考虑上车的。

从iFind数据来看,目前机床工具指数的市盈率为52.63倍,基本和2019年4月时类似,还是处于长期历史底部区间的。

其实,这背后的原因也很简单,因为经过2009年到2010年的大发展之后,国内的机床产业就处于相对较低的增速中,业绩并不是非常的好,所以资金关注度也不是很高,股价调整的时间相对比较长,估值自然也就非常的低了。

在投资工具上,建议关注华夏中证机床ETF联接(A:017573/C类:017574),这只基金发行时间为4月24日到4月28日,大家可以在天天基金等渠道去申购。

这只基金跟踪的时中证机床主题指数,其是从中证全指成分股中,筛选50只机床业务营收占比超过20%的整机上市公司,以反映沪深两市机床上市公司的表现。从最新的成分股权重来看,机床整机样本数量和权重占比均超过50%,能够很好的表征机床板块的表现。

从指数的前十大成分来看,样本的集中度比较高,它们的权重合计达到了59.00%,且前五大样本权重合计为36.44%,其中最大权重样本为大族激光。从公司的业务构成来看,它们大多都是和机床产业紧密连续,且大多都是各自细分行业的龙头,有着相对明显的竞争优势。

当然,虽然说现在机床板块的估值还不是很贵,而且未来在国产替代、更换潮、制造业回暖等因素的助推下,未来的景气度还会进一步的提升,还是值得继续关注的。但是,要提醒的是,短期机床板块的涨幅还是比较大的,可能会面临一定的回调风险,如果要上车的话,建议分批买入,或者是定投,这样风险会更小一些,体验也会更好。

精彩评论