买房真能空手套白狼?揭秘“0首付和全额贷款”背后套路

新乡市某在建项目。 于丽丽/摄

华夏时报

前不久,河南省安阳市“0首付0月供”户外广告被热议,曾被多位律师直指触碰广告法红线,之后该广告被撤、相关部门介入调查。事实上,“0首付”在楼市并不少见。

记者近期获悉,“0首付”的内情是:开发商借钱给购房人或开具首付款的“空头发票”给银行看。“0首付”通常伴随“全额贷款”,全额贷款是以“高评高贷”为主,拉高总房价,使贷款部分的金额直接覆盖总房价。

有销售表示,开发商只能向合作银行申请全额贷款,而“首付款发票”给银行看一眼就行。业内人士认为,不排除个别银行“装糊涂”暗里支持“高评高贷”。也有销售对记者说明,申请“全额贷款”(贷款比例100%),购房人要交几笔小钱,其中就包括大约1500元的“按揭费”,这笔钱交给代办人。

律师提示,“高评高贷”无疑是骗取贷款,另外,购房人筹集买房资金,注意防范陷入融资机构的利滚利陷阱。

“0首付”和“全额贷款”屡见不鲜

今年2月,河南省安阳市“花园里二期”项目“0首付0月供”的户外广告,曾引发广泛关注,多位律师指出这已触碰“广告法”红线。很快,建业集团旗下代建公司中原建业紧急发布声明,与该项目撇清关系。最终,该户外广告被撤,相关部门介入调查。

随着时间的推移,安阳市“0首付”事件逐步淡化。但要说明的是,事实上,目前楼市中仍有“0首付”的营销策略,并且还叠加了“全额贷款”的招数。

从2023年春节开始,连续两个月内,房产中介卢克(化名)持续为记者推销了新房项目。而这些项目有个特点,首付政策极其优惠,有的项目首付为0,有的项目只需要2%。据当地其他销售介绍,类似方式在新郑市南龙湖板块多个项目均可见到。

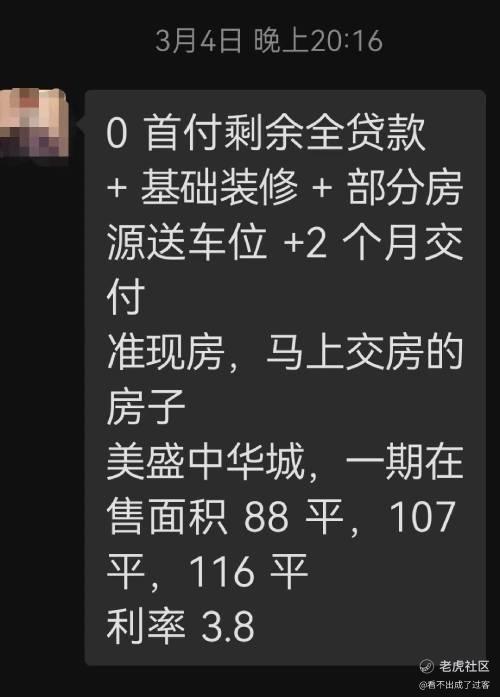

3月4日,卢克给记者发来信息表示,新郑市美盛中华城(别名“美盛城玉园”)一期在售有88平、107平、116平几种户型,两个月后就交房。该项目不仅可操作“0首付和全额贷款”,而且赠送装修和车位。

销售微信推送信息。

公开信息显示,美盛中华城项目的开发商是河南美盛华商汇房地产开发有限公司(下称“河南美盛华商汇”)。关于上述问题,记者曾给该司发送采访提纲,但截至发稿,未有收到回复。

值得一提的是,记者自天眼查获悉,河南美盛华商汇的股东之一是郑州华商汇控股有限公司,但后者曾被法院列为“失信被执行人”,涉案总数9起,全部未履行。涉案时间集中在2021年之2022年期间。

除美盛中华城以外,卢克还为记者介绍了其他多个首付超常优惠、贷款比例超常规的项目。

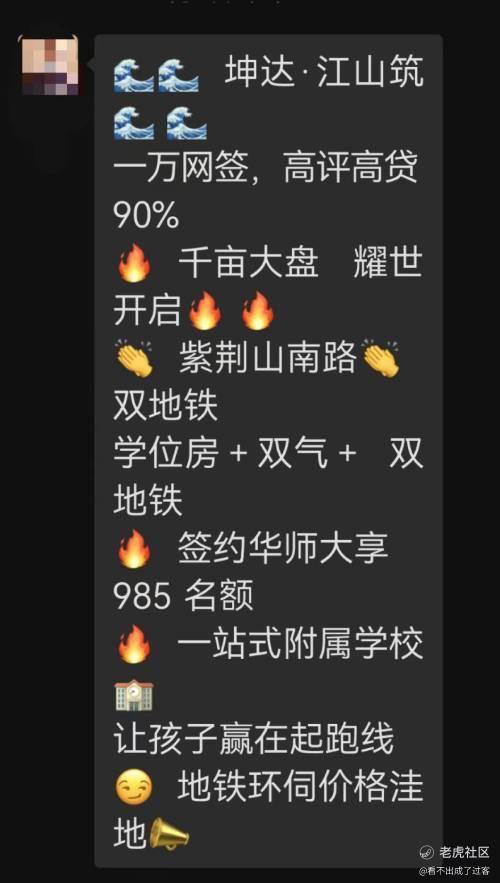

譬如,新郑市坤达∙江山筑项目,仅需1万元就能网签,贷款比例90%;新郑市的宜居∙小乔书院交个维修基金,剩余款项全部贷款网签;荥阳市美的东润智慧城,首付仅需2%(大概1万多元),其余全贷款等。

据了解,维修基金通常来说是按照每平方五六十元收取的,假设100平米的房子,维修基金也就五六千元。交个维修基金,真的能够网签吗?卢克十分肯定,他说,“确定以及肯定。”

近日,记者以购房者身份咨询河南省住建厅,有工作人员对记者表示,这具体涉及到房产交易,建议到郑州市房管局去咨询。同日,记者致电郑州市房管局,对方工作人员表示,“不靠谱,不要这样做。有钱就买,没钱就不要买。”

据《华夏时报》记者调查,除新郑市和荥阳市以外,其他一些地区的楼市也有部分项目操作这种0首付、超低首付、超常规贷款比例的营销方式。

3月19日,周口市某知名品牌的房产中介童雷(化名)对记者表示,周口市的金秋健康城、怡和天玺、芙蓉湖壹号等项目,均可实施0首付,并且可以“全额贷款”买房。不过,要注意的是,购房者实际上并非完全不出钱。

据童雷介绍,“0首付和全额贷款”背后,购房者需要交三笔小钱。首先,购房者要缴纳维修基金,大约几千元;其次,由于银行贷款“贷整不贷零”,所以购房者要把零头交了,譬如总价56.8万元,银行批贷56万,零头8000元购房者要缴纳。

除以上两笔小钱外,童雷介绍,还要缴纳一笔“按揭费”。童雷说,按揭费和“房产中介一毛钱关系没有”,要交给售楼部和银行找的“代办人员”。他表示,“说白了,就是人家给你服务了,你给人家钱。”

许昌市当地销售人士周雨(化名)对记者表示,许昌市首付最低的区域在北海,譬如博群∙上河境就是0首付,其余款项可以全部办理贷款。此外,该项目还赠送家具和家电。

新乡市的“首付1万元广告”,早在2023年春节时已经张贴在多个小区门口。记者曾实地走访当地多个楼盘,国悦城誉府项目的销售韩越(化名)此前对记者表示,该项目交1万元就能签购房合同。

韩越表示,以100万元的房子为例,按照首付20%,购房者本来应该交20万元首付。但现在只交1万元就行,其余19万元由开发商垫付,购房者打个欠条。据了解,该项目大约2025年交房,购房者借开发商的19万元,两年后交房时再偿还就行。

业内专家对上述营销策略很不认可。3月20日,广东省住房政策研究中心首席研究员李宇嘉对记者分析,“这是在规避国家差别化住房信贷政策和最低首付要求。这种方式,让一部分不具备购房能力和支付能力的人群进入市场,后续断供风险增加。另外,开发商垫首付,可能会导致后续项目坏账。”

“高评高贷”实现全额贷款

常规而言,首付比例最低20%或者30%,那么,房产销售们提到的90%贷款甚至全额贷款,究竟是怎么实现的?这种方式是否合规?

某销售文字宣传推送房源信息,称可做“高评高贷”。

房产销售周雨做出分析,以许昌市博群∙上河境项目为例,其“0首付”的内情是,“开发商和银行有合作,合作银行后续可以直接办理全部贷款,但前提需要提供一个首付款发票。开发商打印了首付款发票,让银行看一下就可以。”

但要注意的是,购房者并没有给开发商交首付款,开发商又怎么开出了首付款发票呢?这不是“空头发票”吗?按周雨说的,也可以理解为“开发商垫付了”。在开发商给合作银行出示“首付款发票”后,银行开始批贷款。

3月24日,许昌市某银行的信贷经理对记者表示,银行的确是要看开发商的发票,要求发票必须是真的,但也不排除有的开发商做假,没有收到首付却开发票。另外,该信贷经理也表示,0首付是国家不允许的,所谓0首付其实有的就是开发商垫付的钱,或者让购房者首付分期。

“0首付”过后往往伴随着“高评高贷”。而“高评高贷”是如何实现的?归纳起来,先要“高评”才能实现“高贷”。以总价50万元新房为例,如果将这套房子的总价提高到62.5万元或以上,后续在申请贷款时以62.5万元的80%比例获取贷款,刚好是50万元整,这就实现了“全额贷款”。

3月20日,北京金诉律师事务所主任王玉臣律师对记者分析,“ 0首付意味着购房人根本就不符合银行贷款以及放贷的标准,这可能存在违规骗取银行贷款的行为。‘高评高贷’就是在骗取银行贷款。”

其实,房产销售人士本身也知晓这种方式是违规的。3月19日,提到“0首付”,房产中介人士李理(化名)对《华夏时报》记者分析,“0首付都是违规操作,有资金断裂的风险。”

王玉臣律师表示,“0首付或者首付贷等方式,意味着购房者资金能力有问题,是在透支自己的资金能力。如购房者将来不能及时支付,就会产生商品房纠纷。”

要注意的是,对购房者来说,虽然令人发愁的首付款问题由开发商“解决了”。但显然后续的房贷也会增加。业内人士提醒购房者,目前国家提倡“房住不炒”,购房者要冷静,要衡量好自身的经济实力再买房,如果后续还不起房贷,不仅影响征信,还面临房子被法拍的风险。

王玉臣律师则提醒购房者,“尽量不要通过消费贷、金融机构、小额贷公司、中介进行筹措资金。这既会产生新的成本,又会产生更多的融资风险。尤其是一些机构提供的融资利滚利,不小心就会诱人掉入金融陷阱。”

2023年春节期间,记者走访新乡国悦城誉府项目发现,该项目实施的“1万元定套房、交房付首付”广告很吸引当地人,当时售楼处的购房者络绎不绝,一位销售同时要为多组顾客讲解项目。显然,低首付能够吸引更多购房人。

但王玉臣律师指出,“这种做法并不能排除烂尾或延期交房的风险。借款人是购房人,相关的法律后果依旧是购房人承担。”

精彩评论