$海康威视(002415)$ 旗下海康机器人发布一系列新产品,正向人工智能监控和创新业务赛道扩展,对此高盛怎么看?

4月10日,海康威视子公司海康机器人发布了新产品:AI读码器、AI智能相机、2D工业相机、3D相机和软件(Vison Master 3D算法平台和机器人视觉引导平台)。展望2023年,海康机器人将把技术重点放在高速接口(例如,抛弃铜,使用光纤传输,并引入新的数据传输协议)、人工智能技术和3D机器视觉上。

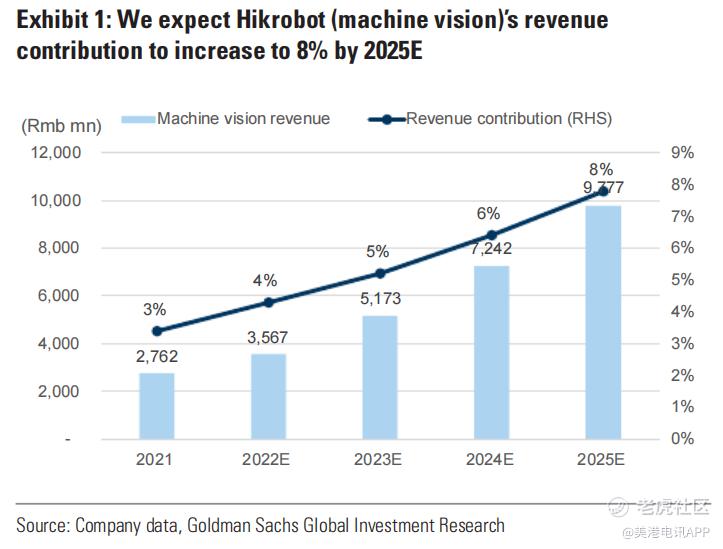

对海康威视的影响:海康机器人的产品发布支持其探索更多用例,扩展不同垂直领域应用的能力,有利于公司的长期营收增长。智能摄像头、读码器、人工智能软件和机器人有助于提高制造效率,也对标了“数字中国”政策。海康威视的创新业务可谓搭上了中国数字化发展的快车,我们对其保持乐观态度;然而,考虑到中国监控市场的温和增长(渗透率较高),以及SMBG在疫情后可能需要一段时间才能恢复,我们保持对海康威视的”中性“评级,并预计海康机器人2022-25年的营收复合年增长率为40%,到2025年将贡献8%的总收入。

海康机器人推出了一系列新的软硬件产品,包括标准化机器视觉系列、智能ID系列和3D系列产品。

标准化机器视觉新产品:8K线扫描摄像机、16K线扫描摄像机、4KTDI(延时集成)线扫描摄像机、21MPx区域扫描摄像机和SWIR(短波红外)区域扫描摄像机。这些新型工业相机像素更高,最高可达7μm,光感知能力更强;数据传输速度更快,从传统的铜电缆切换到光纤,并应用海康机器人的新“X over fiber”接口,支持更大的带宽;算法有所改进,如颜色恢复;有专门的传感器,如asTDI传感器(在低光环境下捕获更多的光)和SWIR传感器(可以检测物体表面下的缺陷)。除了相机,该公司还为其新的“X over fiber”推出了新的帧抓取器,从而实现更快的图像捕捉和传输。

智能ID新产品包括:Vision Master 4.3算法平台,与前一版相比,平台内存占用减少30%,多进程操作运行时间减少50%,复杂项目加载时间减少50%,UI渲染效率提高20%;ID3000XM读码器,增加了新的图像识别算法,设计更加紧凑;SC6000智能AI摄像头,AI性能出色,散热高效。

3D机器视觉新产品:DP2000/3000 3D激光轮廓传感器和VM 3D算法平台。该传感器基于激光三角测量技术和高精度算法,可以生成3D点云,用于锂电池和消费电子产品的检测; RGBD立体摄像机,同时生成RGB图像和深度图,应用于分离包装和自动卸货托盘;机器人视觉引导平台,其软件能实现机器人抓取,具有视觉处理和动作轨迹规划等功能。

投资观点

海康威视是全球监控行业的领军者,在行业适度增长的背景下,海康威视是潜在行业整合的主要受益者。该公司正向人工智能监控和创新业务(机器视觉、汽车电子、热成像等)赛道扩展,以实现长期增长。虽然我们对EBG保持乐观,毕竟大型企业更愿意投资人工智能解决方案,但宏观经济放缓的影响越来越大,可能会给PBG和SMBG的预算带来压力。我们对海康威视的评级为“中性”。目标价代表2023市盈率预期为20倍,接近其历史市盈率(19倍),反映出我们谨慎对待监控市场饱和、竞争加剧、贸易紧张和疫情影响下的宏观不确定性。估值应该合理,海康威视2023年的年市盈率预计为20倍,而2023年/ 24E年净利润同比增长26%/16%。

主要风险包括:手机镜头竞争不达预期/超过预期;相机模块出货量增长慢于预期/快于预期;手机镜头市场份额增长快于预期/慢于预期;运营成本比率的改善快于预期/慢于预期;人民币升值/贬值。

精彩评论